近年来,随着居民健康保障需求快速增长,我国商业健康险发展进入了新时代,不仅保费在快速增长,相关的制度规范也在不断完善。

继3月底保险行业协会发布重疾险的疾病定义使用新规范后,今天中国精算师协会也发布了《中国人身保险业重大疾病经验发生率 表 (2020)(征求意见稿)》(以下简称“新版重疾表”)。

新版重疾表的发布,对保险公司和保险消费者来说,都是大事,可能大家最关心的是以后的重疾险保费怎么变?我是现在买还是等等再说?高高认真学习了相关文件,在这里与大家做个简单的分享。

一、重疾发生率表有何作用?

我们都知道,保险的本质是对风险的补偿和转移,大到奥运会取消,小到外卖延误,贵如火箭发射,便宜如退货运费,很多东西都可以保。保费怎么定?这就需要基于概率进行精算。

以重疾险为例,保险公司在设计产品、设定价格的时候需要综合多方因素,特别是保障疾病的多少,以及疾病发生概率的高低。保障疾病越多、疾病发生概率越高,保费越贵。可以说,重疾发生率表是险企设计重疾险产品最重要的依据之一。

3月底,保险行业协会发布了重疾险的疾病定义使用规范修订版,为重疾险的保障范围制定了新的行业标准。而今天精算师协会发布的新版重疾表,为保司设定费率提供了参考,二者共同构筑了重疾险的发展新框架,为新重疾险产品上市铺平了道路。

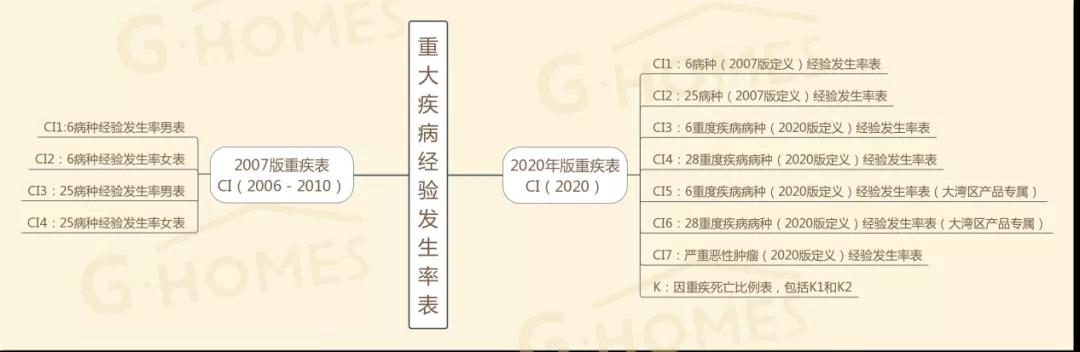

二、新旧版本有何变化?

新版重疾表命名为《中国人身保险业重大疾病经验发生率表(2020)》,简称“CI(2020)表”,一共9张附表。

与旧版本“CI(2006-2010)表”相比,新版本更新了2007版定义重疾表,新编制了全国范围的新重疾定义下的2020年版重疾表、两种老年人代表性重疾经验发生率参考表、粤港澳大湾区多病种重疾表等。

同时,新版重疾表所用基础数据规模和质量都远超以往,梳理疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条,数据规模更大、数据准确性更好,参考价值更高。

三、对消费者有何影响?

重疾险保费占疾病保险的近九成,也是大家最为关注的险种之一。新版重疾表会对未来的重疾险产品(主要是价格)产生什么影响呢?

精算师协会的答复是:“重疾险产品的价格水平主要由市场供给和需求决定。具体而言,重疾险产品价格的影响因素是多方面的,包括利率、费用率、风险发生率等。本次重疾表修订在曲线形态和发生率水平上较现行重疾表均发生了一定变化,特别是对风险边际进行了科学优化,有利于促进重疾险产品的定价更加科学合理。”(点击文末“阅读原文”查看官方解读)

鉴于协会暂未对外公布详细的数据,我们无法得知相关重疾的发生概率是升高了还是降低了,也无法现在就判断未来重疾险会涨价还是跌价。

此外,保险公司有自己的产品定价体系,重疾表只是参考因素之一,而非唯一依据,还有很多因素会对定价产生影响。

所以对于大多数人来说,不如趁年轻费率低、身体好承保易,早买早受益,你说呢?