全文共 4765 字,时长 9 分钟

参考说明:

注1:以上数字以及相关信息均来 苏州百胜动力机器股份有限公司 最新的招股说明书(上会稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第472篇

吾点说

1.公司的实际控制人为唐灼林和唐灼棉先生。

2.董事长边晓然先生,1974 年 4 月出生,工商管理硕士,苏州市虎丘区人大代表。历任职于摩托罗拉采购经理;任TI Automotive(迪安汽车又名邦迪管路系统)中国区采购经理、亚太区采购及供应商质量总监、亚太区销售及研发总监、中国区总裁兼亚太区销售及研发总监、亚太区总裁兼中国区董事长;任东方精工汽车事业部总裁;任北京普莱德新能源电池科技有限公司(后更名为“北京和中普方新能源科技有限公司”)董事;2021 年 9 月至今,任发行人子公司百胜科技总经理、执行董事;2020 年 1 月至今,就职于百胜动力,任百胜动力董事长。

3.公司系国家级专精特新“小巨人”企业、国家高新技术企业、江苏省舷外机程技术研究中心、江苏省认定企业技术中心、中国内燃机行业排头兵企业以及中国内燃机工业协会小汽油机分会理事单位。同时,公司舷外机产品亦获得国家火炬计划产业化示范项目证书、中国机械工业创新产品、江苏省名牌产品、苏州市名牌产品等多项荣誉。

4.报告期内公司资产负债率在44%左右;研发投入在2%左右。

5.报告期内公司经营活动产生的现金流量净额持续为正。

关键信息速览

1.1公司摘要与上市信息

百胜动力 主要从事舷外机的研发、生产和销售,致力于成为世界一流的水上动力产品供应商。

本次发行概况

本次百胜动力发行不超过2,843.50万股,不低于发行后总股本的25%;2021年公司主营业务收入46,851.72万元;2021年净利润5,721.42万元;预计使用募集资金45,000.00万元。

发行保荐人(亦为主承销商):中航证券有限公司;律师事务所:北京海润天睿律师事务所;会计师事务所:容诚会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期内,公司主营业务收入来自舷外机、通机及配件,具体构成情况如下:

报告期内,公司向前五名客户的销售金额及占营业收入的比重如下:

1.3募集资金用途

上述 项目总投资额47,820.63万元,预计使用募集资金45,000.00万元。 根据《募集资金管理制度》的要求并结合公司生产经营需要,公司将对募集资金采用专户存储制度,对募集资金实行严格的审批制度,便于对募集资金使用情况进行监督,以保证募集资金专款专用。本次发行所涉及的募集资金将以上述制度为基础,进行规范化的管理和使用,切实维护公司募集资金的安全,防范相关风险,提高使用效益。

1.4主要财务指标

1.5吾分析

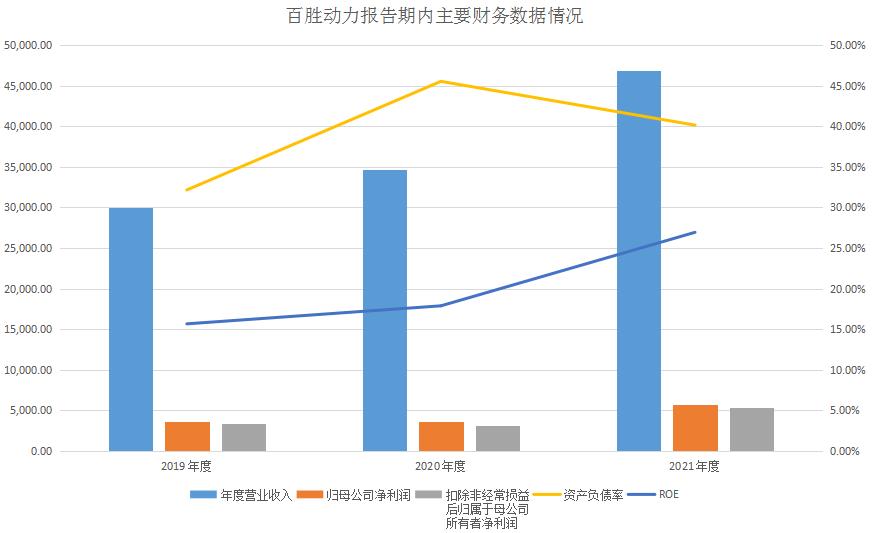

- 报告期内,发行人主要财务数据比较情况如下:

公司2019年-2021年,归属于母公司所有者的净利润 分别为3,587.55万元,3,694.21元和5,721.42万元,2019年-2021年归属于母公司所有者的净利润逐年增长;增长率分别为 2.97% 和 54.88% 。

公司2019年-2021年 扣除非经常损益后归属于母公司所有者净利润 分别为 3,374.79万 元, 3,158.89万元和5,424.33元;2020年公司扣除非经常损益后归属于母公司所有者净利润比2019年下降 6.40% ;2021年比2020年增长 71.72% 。

公司2019年-2021年 资产负债率 分别为32.16%,45.53%和40.14%,2020年公司资产负债率比2019年增长 41.57% ;2021年比2020年下降 11.84% 。

公司20120年-2020年 加权平均净资产收益率 分别为15.67%,17.89%和26.94%,2019年-2021年公司加权平均净资产收益率逐年增长降,增长率分别为 14.17% 和 50.59% 。

公司2019年-2021年 营业收入 分别为29,990.83万元、34,622.82万元和46,873.16万元;2019年-2021年公司营业收入逐年增长;增长率分别为 15.44% 和 35.38% 。

- 报告期内,公司营运能力情况如下:

2019年-2021年公司 应收账款周转率 分别为14.77次/年、16.82次/年和17.37次/年,(即平均22天收回应收账款)公司境外客户较多,大部分采取预收定金、提货前全款的收款政策,因此应收账款周转率较高。

2019年-2021年 存货周转率 分别为2.86次/年、3.32次/年和3.5次/年(即从取得存货到销售为止平均114天)报告期内,公司存货周转率逐年提高得益于存货管理效率提升。公司产品条线丰富,不同马力的舷外机产品备料不同,期末原材料较多。同时公司以外销为主,为配合船期发货,期末库存商品、发出商品较多。

科创亮点

2.1企业科创地位

经过多年发展,公司已成长为国内舷外机行业的头部企业,根据 IBI 杂志报告,公司 2018-2020 年市场占有率全国第一。2021 年,公司舷外机产品销量为7.55 万台,约占全球中小马力舷外机预测销量的 11.11%。

2.2企业科创投入

报告期内,公司研发费用构成如下:

2.3科创标准分析

发行人选择的上市标准:

2020 年度和 2021 年度,公司经审计的扣除非经常性损益前后孰低的归属于母公司股东的净利润分别为 3,158.89 万元和 5,424.33 万元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,符合《创业板上市规则》第 2.1.2条第(一)款的上市标准 “最近两年净利润均为正,且累计净利润不低于人民币5,000 万元” 。

2.4盈利模式

公司采用以经销为主,直销为辅的销售模式,主要系舷外机及通机产品的消费需求主要分布在海外,终端客户遍布全球且较为分散,而经销客户在各地拥有各自成熟的客户资源,以经销为主的销售模式有助于最大限度覆盖终端客户。

问询与回复

3.1上市进程

3.2问询

关于毛利率

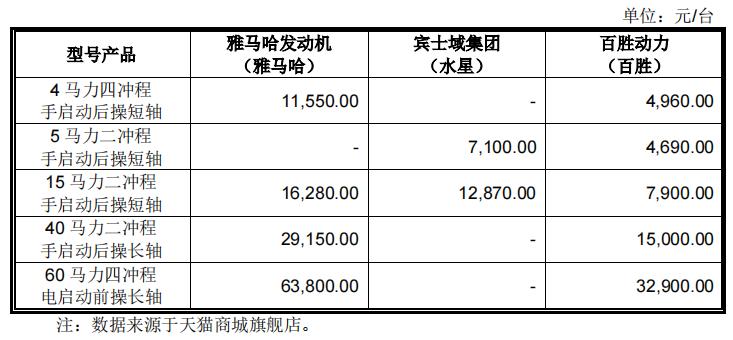

根据申报材料和公开资料,(1)日本雅马哈和宾士域集团系全球舷外机知名品牌,报告期内,雅马哈发动机的毛利率分别为26.57%、25.27%、 27.96%和26.87%;宾士域集团毛利率分别为25.41%、27.90%、28.50%和28.88%。(2)保荐人工作底稿显示,部分客户称百胜动力的舷外机较美国水星(宾士域集团)价格更低,而发行人舷外机毛利率分别为32.08%、29.71%、30.99%和28.15%,与宾士域集团接近。

请发行人说明:产品定价依据、相同类型产品售价情况、成本构成等量化说明发行人在产品价格低于同行业公司的情况下毛利率较高的原因。

回复

发行人说明:产品定价依据、相同类型产品售价情况、成本构成等量化说明发行人在产品价格低于同行业公司的情况下毛利率较高的原因。

(一)产品定价依据、相同类型产品售价情况

公司舷外机产品的定价主要基于公司生产经营成本,并参考其他品牌竞品市场价格,确定内部指导销售价,再结合市场供求状况、与客户商业谈判状况等因素确定最终的销售价格。根据市场公开数据,公司部分主力型号舷外机产品的零售单价与同行业公司对比情况如下:

(1)境内零售单价对比

(2)境外零售单价对比(以欧洲地区为例)

如上表所示,公司部分产品境内零售单价较雅马哈、水星等国际品牌可比产品低约 40%-50%,境外零售单价较可比产品低约 20%-30%,性价比优势显著,主要原因在于:(1)雅马哈、水星作为全球知名的舷外机品牌,具有较高的品牌溢价;(2)公司实施差异化的价格竞争策略,与国际品牌竞争时主打性价比优势;(3)受进口关税、海运费等影响,雅马哈和水星品牌舷外机在境内的零售定价较百胜品牌零售价相对境外更高,价差更大。

(二)成本构成情况

报告期内,公司舷外机产品的成本构成情况如下:

报告期内,公司舷外机产品成本主要由直接材料和制造费用构成,其中直接材料占比较为稳定,约 80%左右。

(三)发行人在产品价格低于同行业公司的情况下毛利率较高的原因

雅马哈发动机和宾士域集团均为历史悠久的知名企业,业务种类较多,舷外机只是其中一部分1。报告期内,雅马哈发动机和宾士域集团均未单独披露舷外机销售毛利率,发行人综合毛利率及舷外机毛利率与雅马哈发动机、宾士域集团的综合毛利率对比情况如下:

如上表所示,发行人舷外机毛利率略高于雅马哈发动机和宾士域集团综合毛利率,但考虑到两家公司业务种类较多且差别较大,无法进行相关比较。报告期内发行人舷外机毛利率水平具有合理性,具体分析如下:

1、雅马哈发动机和宾士域集团拥有较多业务板块,未单独披露舷外机业务毛利率,发行人舷外机营业利润率与宾士域集团相关业务板块较为接近

最近三年,雅马哈发动机业务板块主要包括陆地交通板块、海洋事业板块、机器人技术板块和金融服务板块,其中海洋事业板块包含舷外机、摩托艇、运动喷射艇、配件等业务。具体收入构成如下表所示:

最近三年,宾士域集团主要经营海事产品,包括推进系统(含舷外机)、零配件、游艇等业务。具体收入构成如下表所示:

宾士域集团的推进系统业务板块主要由舷外机业务构成,2019 年至 2021年,该公司舷外机业务销售收入分别为 13.07 亿美元、14.72 亿美元和 19.35 亿美元,占推进系统业务板块收入比重分别为 77.20%、78.38%和 77.25%。

雅马哈发动机的海洋事业板块、宾士域集团的推进系统板块包含舷外机业务,与发行人舷外机业务较为可比,最近三年,公司舷外机业务的营业利润率与雅马哈发动机的海洋事业板块、宾士域集团推进系统业务板块较为接近。具体如下:

2、雅马哈发动机和宾士域集团主要生产基地位于发达国家,生产及运营成本相对较高

根据官网信息显示,雅马哈发动机和宾士域集团的舷外机生产制造基地主要位于日本、比利时等发达国家,其中雅马哈发动机主要位于日本磐田、滨松以及八代等地区,宾士域集团则主要位于美国威斯康星州、日本驹根等地区。该等地区的月均工资系发行人所在苏州地区的 3-4 倍,用工成本较高,具体对比如下:

舷外机生产原材料主要为铝铸件等金属产品,由于我国人工成本及上游原材料价格相对较低,发行人采购原材料价格相较雅马哈发动机和宾士域集团亦较低。以铝价为例,我国作为铝产品生产第一大国,基础金属材料成本相对较低,而日本则为亚洲最大的铝进口国,铝材短缺、采购成本较高。2022 年 1-11 月日本国内铝价较国内铝价高出约 10%,具体如下:

如前所述,得益于我国较低的用工成本及高性价比原材料,相较于国际竞争对手,发行人在国内生产具有显著的成本优势,且因用工成本较高等因素影响,雅马哈发动机和宾士域集团的运营成本亦相对更高,因此发行人产品定价较低具有合理性。

3、发行人舷外机毛利率与同行业类似产品毛利率较为接近

广义范围内,舷外机属于内燃机,因此公司舷外机产品与春风动力的发动机、神驰机电的终端类产品较为可比。报告期内,公司舷外机毛利率与春风动力、神驰机电类似产品较为接近,具有合理性。具体情况如下:

综上所述,发行人舷外机毛利率水平与雅马哈发动机和宾士域集团的综合毛利率不存在显著差异,与春风动力、神驰机电类似产品毛利率亦较为接近,具有合理性。