一年狂赚40亿元,趁着“国潮”东风,国产运动品牌李宁再次交出一份业绩增长的成绩单。

近日,李宁(02331.HK)披露第一季度运营情况显示,以去年同季度伊始投入运营的销售点计算(不包括李宁YOUNG),截至2022年3月31日为止,李宁同店销售按年实现20%~30%增长;于整个平台的零售流水按年录得20%~30%增长。在过去几年中,凭借运动时尚和国潮两大消费趋势,李宁逐步走出危机,业绩达到新的高度。

在核心品牌产品打造方面,李宁公司持续围绕跑步、篮球、运动生活、健身以及羽毛球五大核心品类,冲刺中高端市场“卖得更贵”成了李宁另一个重要的增长策略。但想让消费者为高价产品买单,面临的挑战将更激烈,产品力和品牌力是重中之重,尤其对于主打“单品牌”战略的李宁来说,未来的路还很难预料……

阿迪耐克疲软,李宁高增长能否延续?

“李宁是国潮这波风潮里得到红利最多的企业,也是最大的受益者,成绩本身也说明李宁的品牌得到了消费者的认可。”运动鞋服行业独立分析师马岗对时代财经说道。

大环境来说,自去年3月*疆新**棉事件之后,国内运动鞋服市场格局发生变化。

一方面表现在国际品牌在华销售疲软,日前,阿迪达斯(ADDYY.US)2021财年业绩报告显示,去年第二季度至第四季度,阿迪达斯大中华区销售额分别为10.03亿欧元、11.55亿欧元、10.37亿欧元,同比2020年下滑15.9%、14.6%和24.3%。

另一方面表现在国内运动品牌业绩迅速攀升。特步在2021年营收首次突破100亿元,安踏2021年上半年营收增长超35%至228亿元,净利润大增131.6%。

“李宁的竞争压力突然一下就小了”,唐小唐认为,当前的中国消费者更愿意以比往年更高的价格,更少的折扣,买到他们喜欢的本土品牌商品。在天猫李宁官方网店,一双售价为599元的超轻19男士跑步鞋登顶销量榜首,月销量超过2万双。

天风证券研报显示,2022年1月李宁的客单价同比增长20%至近900元,连带该月的流水有接近翻倍表现。销售需求上升,带动了终端零售折扣的减少,同时拉升了公司的毛利率。

不过,收入的高增长和高毛利水平能否在未来延续下去?唐小唐表现出担忧,他认为李宁当前的高增长更多地来源于外界环境的红利,短期外资运动品牌在中国市场的衰落,看似对中国本土品牌有利,但长远来看,宏观和经济环境的动荡可能会影响市场整体消费意愿与规模,“这样的毛利率水平可能已达天花板”。

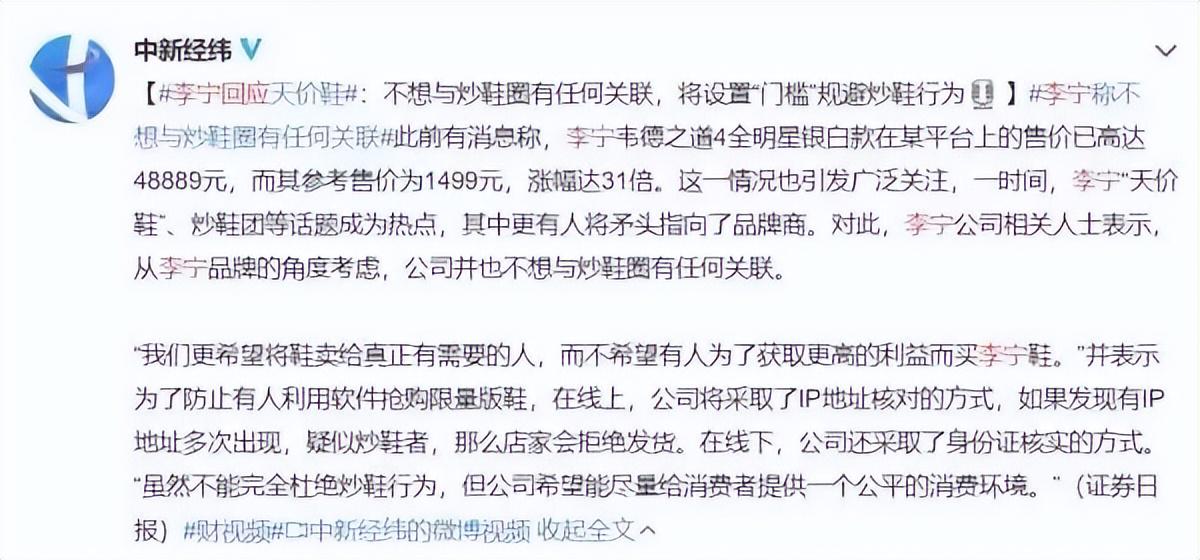

李宁疯狂涨价背后,是不是在收割“爱国税”?

李宁业绩增长背后,不少消费者觉得李宁变得更贵了。过去一年,关于“折扣少了”“新品价格提升”“中国李宁定价”等相关讨论也多次登上社交平台热议榜单。

李宁方面回应,“涨价”并非主动、刻意地去提升大众产品的价格,李宁主品牌大众产品的定价依旧亲民,2021年由于新品(3个月)售罄率、折扣率都有所增长,商品在上市后未等到降价就已售出,消费者自然觉得“涨价”了。

虽然对于“涨价”,李宁方面与消费者各有看法。但可以确定的是,李宁公司旗下产品体系的价格天花板确实越来越高。

国元证券经纪(香港)显示,李宁的高端跑鞋飞电系列最高售价为2099元,与耐克及阿迪达斯市售的最高端跑鞋接近,且1000元-2000元价位跑鞋也未断档。

随着涨价事件引得越来越多的消费者不满,官方终于出面,试图向外界解释涨价原因。

不过,对于李宁方面的回应,部分网友并不买帐,有网友指出:如果李宁不搞所谓的限量销售,那黄牛也不可能找到机会来炒鞋。针对这类网友的提问,李宁方面则表示:限量鞋是必然会有的,一方面是因为原材料以及产能配置,另一方面则是因为已经与合作商签署相关协议,产品数量都有严格限制,李宁方面也不能随意增产。

单就回应内容来看,李宁官方给出的说法并无太大问题,甚至还有一种李宁也是受害者的感觉,但编者认为,这并不能成为李宁疯狂涨价的理由,作为品牌方,在明知第三方平台球鞋存在严重加价情况时,李宁就应该在第一时间予以制止,甚至是采取必要措施,也只有这样,国内消费者对于国产品牌的信心才能得到增强。

你觉得李宁疯狂涨价这事,官方该不该背锅?