引言

本周市场涨多跌少,受国内各地疫情防控政策持续优化的影响,A股总体普涨,消费行业涨幅超10%。港股科技股和中概股更是大涨超过10%。(数据来源wind,历史数据不带表未来,不代表任何推荐)

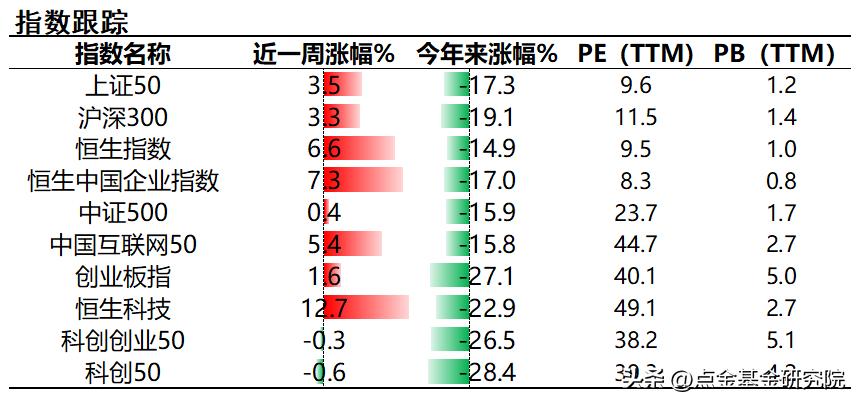

但是如果我们关注A股,会发现行情比较难做,指数略微收红的同时,多数个股收跌。如果以沪深300代表大盘,中证1000代表小盘,11月来,其强弱表现呈现出明显的大强小弱的特点。

沪深300与中证1000强弱对比;数据来自wind,20221209,历史数据不带表未来

一个重要的问题是,未来大小盘风格还会继续切换吗?回答这个问题前,先来看看本周市场表现吧!

★ 本周风格概览

本周主流指数表现如下:

大强小弱,成长风格乏力:上证50和中证500为代表的大盘股表现较好,中小盘风格(中证500)和成长风格(科创50)表现偏弱。

港股本周继续强势:受国内基本面复苏预期的影响,叠加港股在10月底的极底部位置,港股的*力暴**反弹继续延续,本周恒生指数继续大涨,恒生科技涨幅12.7%。

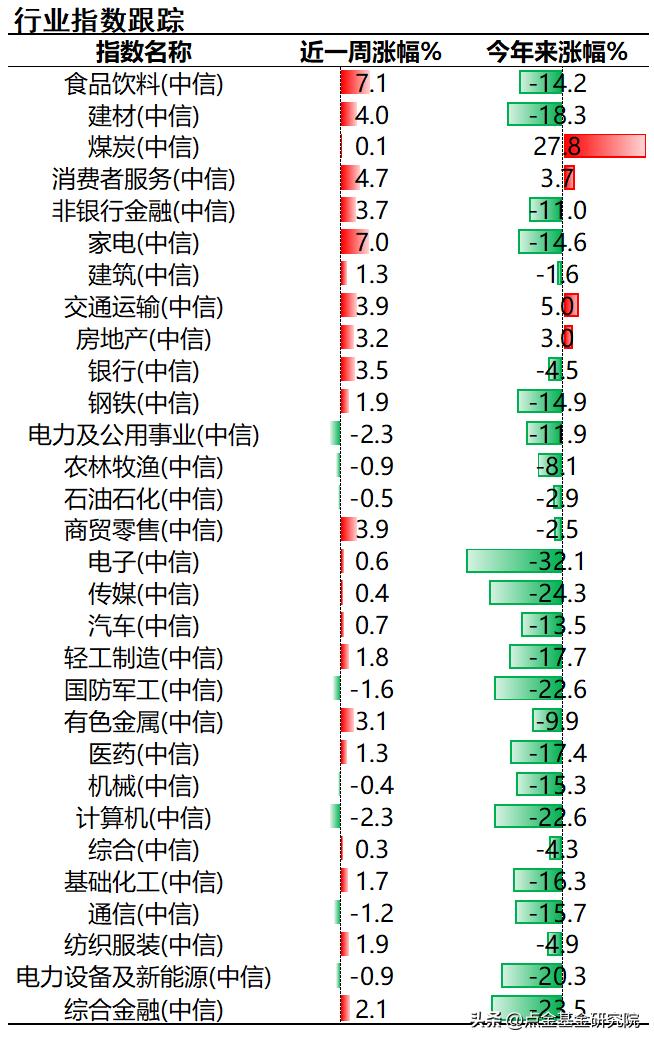

★ 本周行业概览

本周行业表现如下:

本周行业涨多跌少:消费、金融、地产、建筑等多数行业均有不同幅度的上涨。新能源、计算机、军工、通信等少数科技行业微跌。

消费继续领涨:受疫情防控不断优化,开放预期不断升温的影响,消费行业中的食品饮料和家电板块分别上涨了7%以上,表现强势。

★ 聊聊大小盘风格

一般来说当我们谈论风格的时候,成长/价值是一对,大盘/小盘是另外一对。

在量化投资中,一般把风格因子看作风险因子而非Alpha因子,意味着风格对业绩的解释度很高,但预测性一般。

个人倾向于认为,风格因子长期具有均值回归效应,而短期具有动量效应,此外还有一些独特的逻辑需要把握。

例如,大盘股通常与宏观经济相关度更高,因此宏观经济好转的时期,大盘股往往会有相对更好的表现。举例:2017年、2020年分别是较典型的大盘股行情。小盘股通常在宏观经济下行而流动性相对充裕的环境下表现突出,例如2014-2015的牛市、2021-2022的小票也相对强势。

11月以来的大盘股走强,本质上和疫情地产利好政策高度相关,市场开始预期明年的经济复苏,带动小盘股筹码松动和大盘股底部反转, 未来风格转换是否有延续性,需重点关注经济复苏预期是否具有延续性。

全球经济顶部回落,中国经济底部向上,虽然过程可能曲折反复,但坚守一些便宜的优质资产,可能是胜率较高的选择!

选好产品,到中信建投!

刘辰琛 执业证书编号:S1440619120040

定投专门风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人公司不保证基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。详情请认真阅读基金的基金合同、招募说明书和基金份额发售公告。基金投资有风险,请审慎选择。

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。