开门见山

作者:心静如水_容大

来源:雪球

回顾一季度经营情况

一是温氏 , 出栏均重好 、 价格好 , 但数量不好 , 利润则受黄鸡在新冠疫情冲击下更不好 , 整体表现不佳 , 但公司接下来走出一季度的黄鸡新冠冲击陷井后 , 利润并不会差 。

二是牧原 , 一季度利润在行业内最好 , 出栏仔猪多 , 同时 , 也有出栏肥猪少 ( 月均50万头 , 且包括月均10万+ 淘汰母猪在内 ) , 而且格价偏低 ( 与偏居*疆新** 、 远离内地数千公里的天康的单价基本持平 ) 等瑕疵 ,

三是正邦 , 一季度不卖仔猪 , 全留下育肥 , 这是 亮点 ; 肥猪出栏数量 、 重量 、 均价都不错 。

四是新希望 , 一季度出栏不多 , 且均价 、 均重也不突出 , 生猪板块利润不多 , 且成本暂时性偏高

五是天康 , 似乎一季度找不到太明显的瑕疵 , 唯一的不足是受新冠疫情影响 , 由于屠宰场员工大部分是内地的 , 不能及时返疆 , 或延期返疆后也有比较长的隔离期 , 导致一季度屠宰开工不足 , 出栏受阻 , 影响了一季度的出栏和利润 。

针对一季度的情况

回顾2019年度

时间推进到2020年

一季报所有猪股特别是个人重点关注的

对我个人的标准

在接下来的3-6个月左右 , 如果要看利润和增长 , 五猪中预计牧原 、 天康相对比较有优势 , 其它三家相对来讲中期的财务报表利润方面要稍逊一点 ( 需要注意的 , 像正邦这样滞后处理死淘成本的公司 , 财务报表会滞后反映公司的真实经营情况 ) 。

但短期也好

如果换一个角度个人认为中长期看 , 以目前各公司的确定性和成长性的综合权衡 , 可以享受相对更高一点估值的是新希望和牧原 , 其次是天康 , 再次是正邦 , 最后是温底 。

以个人的看法

因为 , 毕竟成长性和确定性的综合结果在估值中还是占有相当的份量的 。

但这也只是个人的单方面看法

注

同时

最后 , 用 “ 三大自由 “ 来回溯或验证以上对 “ 五猪 ” 的看法和认识 。

一看 “ 母猪自由”与“仔猪自由”

2019年缺猪不缺肉

有了

1

2 二看 “ FW自由”

除了

而死淘成本在当前的环境下

以

1 、 最有优势的自然是有天然地域防疫优势的天康 ,

2 、 五猪中在 “ FW自由 ” 方面处于其次位置的是新希望和牧原 ,

3 、 相对来讲 , 五猪中在2019年遭受重击的温氏和正邦2020年继续面对 “ FW自由 ” 检验的考验 , 挑战也相对更大一点 ,

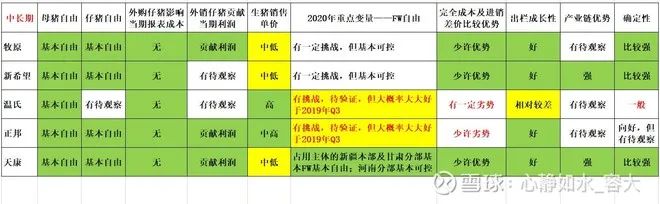

综合以上内容 , 最后可以参考一看下面的 “ 三大自由 ” 矩阵表 :

先看近期 ( 3个月以内 ) 的 “ 三大自由 ” 评估表

然后看中期 ( 3-6个月左右 ) 的 “ 三大自由 ” 评估表

最后看中长期 ( 6个月-12个月左右 ) 的 “ 三大自由 ” 评估表

结论

1

2

3

4

在以上的逻辑框架的基础上

不敢想象!原油暴跌300%至负37美元,对A股会有哪些影响?

“纸原油”大翻车!投资者账户不仅会清零,甚至会出现“欠银行”钱的情况发生。后续会如何发展?