11月4日在同花顺上偶然看到《 穿透式剖析联想最新财报:强力回击幕后黑手谎言 》一文,来源是中国财经网:https://www.fecn.net/finance/caishui/2021/1104/1104254607254607.html。由于内容涉及负债率、恒大、商誉、流动性等关键字眼,不禁怀疑是对本人前日发布的《从财报里还原真实的联想集团》一文的回击。礼尚往来也好,自作多情也罢,超鸽决定回应一下中国财经网的小编。

为方便对照,我把文章逐段做了截图,先来看下小编对恒大的看法。按照他的解读,似乎恒大的问题是一桩可以轻描淡写一笔带过的小事情,不知道小编是否理解我拿恒大来作比对的真正用意。我想问一下,一个恒大暴雷不是大事情,再暴几个泰禾蓝光新力建业中南富力融创碧桂园阳光城花样年佳兆业华夏幸福荣盛发展,不知道算不算大事情。

恒大的问题不仅仅是恒大的问题,是普遍采用高杠杆运作的中国房地产企业共同存在的问题。恒大7000亿有息负债不会引起金融危机,其他烂兄烂弟一起躺平的话,几万亿有息负债会不会引起危机呢?就算不去管银行和美元债投资人的死活,那另外数千亿理财和信托的个人投资者,一辈子血汗钱打水漂是不是也无所谓呢?还有恒大拖欠的9000亿工程款和材料款,会拖死多少中小企业供应商?这些企业如果倒闭了,他们的*款贷**谁来还,背后供应链上涉及多少有息负债,不知道小编有没有考虑到?再加上2000亿的预收房款,这里要涉及多少中小企业主和购房者,多少家庭会深受其害,甚至家破人亡妻离子散也非危言耸听。这么看,是否也是误判了恒大债务危机的性质?

联想的高负债是如何形成的,小编认为是并购、分红和外管政策造成的。先来谈一谈并购,拿*款贷**去并购没有问题,问题是既然并购来的IBM、MOTO等是联想口中的“优质资产”,且商誉也几乎不减值,那应当每年都会为公司创造不菲的效益,而并购*款贷**的还款来源不应该是公司的经营利润吗?除了个别年份亏损外其他年份都保持微薄盈利,那每年的净利润充实了资本并偿还*款贷**后,负债率应当是逐年下降才对,那何2005年收购IBM以来负债率是不降反升?即使考虑营收增长会增加一部分经营性负债,但是连一个下降幅度较明显的年份都不曾有过,就显得很不正常。

所以只有一种可能性,小编也不打自招,大部分盈利被分红分掉了,而债务始终以各种形式存在。他说2006年至今盈利61亿美元,分红41亿美元,15年的盈利仅留存20亿美元,约130亿人民币,而公司318亿商誉几乎都来自并购。那么另外200亿是自有资金吗?不可能,因为2021财报股本仅200亿,权益仅237亿,商誉是权益的1.34倍,除了那些接近负资产的st公司,在全球范围有正常点的公司可以一战吗?这证明大部分并购资金还是来自债务,而近些年有息负债大幅下降,那债务必定转化成了供应链上的欠款,我在前文分析过,核心零部件供应商INTEL、NVIDIA等一般不给账期,主要欠款应当来自国内的中小企业辅材和代工供应商。虽然商业账期是行规,但是疫情以来中小企业普遍困难的背景下,反而持续拉长账期拖延付款,这种压榨供应商的行为显然缺乏商业道德,不符合一家自我标榜“民族骄傲”的大企业担当。

谈到分红,感觉小编要把联想吹成了一家全球最佳上市公司,还拿来跟茅台比。那先不谈科技贡献之类,就说茅台毛利率92%,净利润500亿,联想只有17%和80亿,凭什么分红要比茅台还慷慨?莫非真是小编说的那样CEO杨作为一个明智的管理者为股东的回报着想吗?巨额分红的受益人当然是全体股东,那最大的受益人是谁,是不是那几位管理层大股东?要说中科院也是大股东之一,先不提持股比例已经远低于CEO杨,堂堂中科院会差这点分红吗?更重要的是,中科院投资企业是以盈利为首要目的吗?难道不应该是以推进重大科技项目,加快核心技术攻关为初衷的吗?

茅台分红给大股东是拿去帮穷贵州付地方债利息、发公务员工资、修几条高速公路,帮贫困户脱贫等,算是用在刀刃上。那么联想几位大股东拿这么多分红回家干啥去了呢?加上动辄上亿的天价薪酬,人性的贪婪毫无底线吗?扪心自问,换到世界上任何一家公司,以诸位能力可以领到联想工资的两折吗?那即使打完两折也有几千万,领这点钱回家是不能养家糊口了呢还是不能光宗耀祖?究竟是基于何种原则制定出如此荒谬的薪酬制度,表面上还是一家国有控股的企业,CEO工资居然超过苹果的库克,是否有悖国家实现共同富裕的奋斗目标。

不过话说回来,之前提过很多次,上市公司作为独立法人,不管是分红还是发薪,在公司法和证监会允许的规则内,都是合法合规的,吃相虽然难看,但外人无权干涉。然而,作为一家具有一定公众影响力的行业龙头企业,不能说不违法就可以无所顾忌。引用中国政法大学网红教授罗翔的一句话:法律是道德的最低标准,如果一个人用遵纪守法来标榜自己,那这个人完全有可能是人渣。作为企业也是一样,如仅以法律为底线,不以道德来自律,那不但不值得尊重,还是非常危险的信号。无视财务指标不断恶化,持续从上市公司抽血套现,就是一种不讲商业道德的卑劣行径。高管股东个个腰缠万贯,留下一具负债累累,骨瘦如柴的空壳公司,用司马南先生一句话评价就是,富了方丈穷了庙。

截止11月4日公告拟每股分红8港仙,合计约10亿元,CEO一人拿走近亿元。在负债率超90%,流动比远低于1的状态下依然如此慷慨,实在令人五体投地。一般来说利润积累留存了能够满足未来一段时期预计营收增长所需的流动资金和其他备用金后,剩余部分可酌情进行分红,而联想近半个财年不仅又增加了近200亿供应商欠款,分红公告倒是从不缺席。如果非说资产负债率、流动比等指标完全不能反应企业的偿债能力的话,那中国数千万金融财务从业人员看来全部要回炉再造一番。

这里提到外管政策也会提升负债率,说得云里雾里,不过看了小编发的数据更加让人为联想捏一把汗了。总共240亿左右的货币资金仅有22.7%是人民币即55亿左右。要知道总负债已经接近2500亿,短期负债也有2000亿,95%债务应该都在国内吧,55亿够花几天?难怪不拖延货款日子是真的过不下去了。

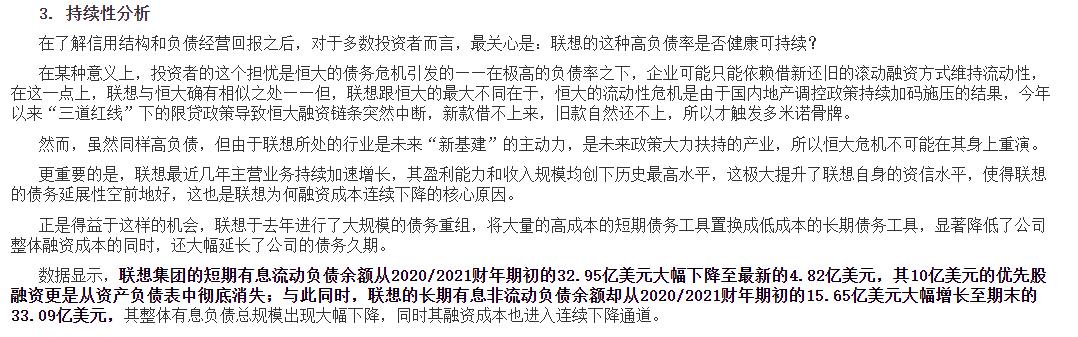

这里小编总算说了几句有点道理的话,我也在之前的文章也有提及有息负债水平还算合理,不算夸张。就资产负债率或流动性这些评估企业偿债能力的常规指标来说,其实都不需要和恒大或任何人去比,只要和自己比就可以。

为何说用一些量化的指标,去衡量一家企业的财务健康程度是很必要的,因为任何参与市场经济的行业都存在发展周期,各国和全球的经济发展也会面临周期循环。以客观的财务指标去约束企业无节制抬升债务杠杆,实则是敦促企业具备足够的抗风险能力。因为杠杆率过高的公司对流动性的容忍度极低,没有人可以保证市场不会出现极端情况,对于在金融机构和供应链身背数千亿债务的大型企业,更加需要增强极端情况下的流动性和抗压性,尽量规避巨量债务违约引起惨烈的连锁反应。毕竟,如今地球都存在极大不确定性。

上面这一段是全场最胡说八道的言论,杠杆都加到十倍以上了,还有人在乎融资成本的高低吗?十倍的杠杆还叫适当的债务杠杆吗?知道商品期货市场的杠杆率是多少吗?用接近玩期货的杠杆率去干制造业,还睁眼说瞎话称是高水准的上市公司管理水平。这种话让银保监和证监会领导看到不把小编请去喝茶超鸽来请。真像小编说的那样值得推崇,是不是所有上市公司对CEO的KPI考核都可以改成杠杆率和ROE(净资产收益率),大家都把杠杆加到十倍如何?

我忽然想到一个非常人性化的方案,小编说联想股东回报和年度分红如此出类拔萃,去年ROE达到50.35%,远超各类存款理财信托和高利贷的收益率,那既然上次科创板发行13.37亿股CDR融100亿被否决,明天重新在港交所发行一笔100亿定增让CEO杨和老柳等股东高管来认购,不就两全其美了吗?个个都是身价数十亿到百亿的大佬,凑个区区100亿应该不在话下吧?实在没钱可以减持股票再认购增持也行啊。小编认为此方案可好吗?

这里有个疑问,为何上次不直接在港交所近水楼台发定增,反而舍近取远来科创板浑水摸鱼,是通不过审核还是找不到接盘侠?那证明小编的判断还是有问题,好公司的股票谁不想买?

上面这个分析更加无聊了。用供应链的欠款归还了80亿*款贷**和70亿永续债,融资成本当然会下降,财报会议上CEO杨不是讲了,欠供应商的钱不付利息。难不成高利贷都还清了还得多付利息?

商誉的问题,小编的答案很肯定,理由却不那么自信,用了几个模棱两可的词汇。从专业角度分析也不符合笔者业余选手的身份,所以引用一段比较形象生动的评价:

商誉虽然被记为资产,但并不是真正的资产,甚至是有毒的资产:一,商誉资产无法单独出售,也无法抵偿债务,只会使企业的权益乘数和经营风险被低估。二,商誉资产非但无法创造利润,反而会拉低利润。商誉的最终走向只有被摊销或者被减值,而摊销或减值除了冲击当期利润外别无益处。

可见即便商誉对应的资产再优质,占总资产或净资产比重过高的话,还是会存在极大风险,大幅加剧持续稳定经营的不确定性。更何况,318亿商誉由NEC、IBM、MOTO等一堆破铜烂铁构成。不信去问问一样做手机电脑的小米华为,30亿打包大甩卖给他们要不要。可以不客气地讲,这318亿的商誉和其他234亿的无形资产几乎一文不值。

那这块商誉究竟该不该减值呢?假如IBM和MOTO不能带来超出正常盈利水平的收益,应当是要计提减值的,不过只有企业自己清楚,不一定能真实反映在报表里,不然普华永道不会给他出审计报告,也就无法支撑商誉减值测试报告。而普遍情况是,基本上所有上市公司的商誉或多或少都存在水分,所以一旦会计准则改成摊销的话没几家能顶得住,两年前A股“商誉暴雷”事件由此而来,一则财政部的传言就搞得风声鹤唳。所以从审慎角度来看,联想的商誉还是存在比较大的问题。

小编硬说THINKPAD也是优质资产的话,我做一个最直观的比较,上面两台LENOVO和THINKPAD一模一样配置的笔记本,酷睿11-i7;GeForceMX450独显2G;512G固态,16G内存,14寸屏。THINKPAD秒杀价6699,LENOVO秒杀价7599,限时立减700后6899,优惠后还要比THINKPAD贵200。那你说,THINKPAD究竟优质在哪里?不就是LENOVO的一个笔记本系列吗?

上面小编还提到惠普,也是联想在招股书里的对标企业,个别网友也喜欢拿来说事,认为跟惠普负债率111%相比,联想简直是弟弟。这种好比是跟姚明比踢足球,跟梅西比打篮球,跟孙杨比下围棋,完全是无赖行为。知道惠普的负资产怎么来的吗?历史上惠普有过一笔著名的并购案例,250亿美元并购PC厂商康柏,形成巨额商誉,然后,就不用我说了吧?2000年惠普市值1500亿美元,如今只剩下300多亿,算是一家好公司吗?如果没有全球市场份额第一的打印机业务,靠卖电脑惠普早没了。

最后,上图的小编总算讲了一句人话,不过反而像是自我否定的总结,还出现一个错别字。

最后,重复一遍前文说过的话当作总结。风头上的联想也是为我们国家挣过一些名气的,即便十多年来劣迹斑斑,但国内的市场份额还是可以说明国人并没有放弃联想。就算科技创新是强人所难,攒一个驰名中外的品牌也是很不容易的。世界上没有无缘无故的恶意,中国人也不会平白无故去为难本土企业,互联网上此起彼伏的负面评论缘何而来,联想还是应该从自己身上找问题。先不深究是非对错,我认为这类言论更多的是对企业的一种督促和鞭策,没人想看到一家四十年的企业说没就没了,大多数国人应该还是希望联想能够矫枉过正,脱胎换骨。说到底,纵有千般不是,企业却是无辜的,有问题的是人。所以,需要联想的大佬们克服人性的贪婪,痛改前非,励精图治。毕竟事在人为,有人去做这件事,才有可能让人看到希望。如果没有人带头,那就换一批人来做这件事,也许是最好的结果。

最后作以下声明:

1、没有幕后、黑手和谎言。如单位也算幕后的话,本人就职于国务院和财政部绝对控股的副部级金融央企;所有观点均为一家之言,在男性黄种人中皮肤还算白,并无“黑手”;所有依据全部取自招股书及财报的数据,最多算财务分析有问题,绝非谎言也不存在造谣。

2、之前观点并非小编口中的“伪专业性”,应属于“非专业性”,本人既不当会计也不做审计,纯属一名普通网友闲来无事打发时间的行为。

3、本文是超鸽最后一次写联想。

LCGG

2021/11/8