牛年不牛!这几天,关于苏宁的负面消息一波接一波,为什么一个市值650亿的商业帝国,说出事就出事?

图片源自网络

2021.01.20,企查查显示,“江苏苏宁足球俱乐部”改名“江苏足球俱乐部”,没钱烧了!2月28日今天,球队正式宣布停止运营;

2021.02.25,苏宁扔出一个重磅消息:实控人、控股股东张近东及苏宁电器集团拟筹划股份转让事宜,预计转让比例20%至25%,可能涉及苏宁易购的控制权变化;

2021.02.26,苏宁易购(002024)披露了2020年业绩,2020年持续亏损,全年归属母公司净利润亏损超39亿元;

据Wind数据显示,进入2021年以来,不到2个月的时间,张近东及苏宁电器合计进行了10笔股权质押,合计市值将近50亿。

……

背后个中缘由已有很多分析说法,在笔者看来,归根结底是“苏宁”这块招牌下的大量业务板块,没有抓住顾客,换成互联网时代的说法,得用户者得天下,流量入口、交易入口至少要占据一个,而买东西、网购时,用户会更倾向于更习惯去苏宁吗?答案显而易见是否定的,这是苏宁多数业务板块的窘境。

一、顾客眼里没有O2O

2009年, 随着互联网兴起, 苏宁率先进行探索转型,布局线上;

2010年2月1日“苏宁易购”正式发布上线,作为一个独立电商平台杀入市场;

2013年,在经历一番价格战厮杀之后,苏宁电器改名苏宁云商,确定了线上与线下结合的新模式,即O2O;

2 015年,苏宁全国线下门店全部改名为“苏宁易购”,品牌统一;

2018年,苏宁是激进的一年,集团确立了以易购、物流、金融、科技、置业、文创、体育、投资八大产业板块协同发展的格局。

时至今日, 苏宁已经实现线上线下O2O融合的智慧零售模式,并逐步向周边业务板块进行扩散,期望打造一个全场景的零售生态。

据网上数据显示, 截至2020年9月30日,苏宁集团拥有 苏宁易购直营店159家,家电3C专业店2093家,红孩子母婴店约200家,以及收购的37家万达广场和200多家家乐福超市。

从行业和集团内部来看,十几年的数次转型升级,积极拥抱趋势、探索各类商业模式、迎合各种新兴概念……堪称典范,一度成为业界标杆。

然而,企业所做的种种,反馈到顾客这里,就变得很简单了,顾客看到的只是表面的苏宁易购电商平台、苏宁易购线下店、苏宁小店、苏宁红孩子等等,背后的O2O融合、供应链构建、智慧系统再造等统统与我无关。顾客心里就一个想法:要买个东西,买哪个牌子,去哪里买?而答案往往就是那些占据数一数二地位的产品&渠道品牌。

那么顺着这个思路,继续看。

二、线下电器门店布局或是唯一长板

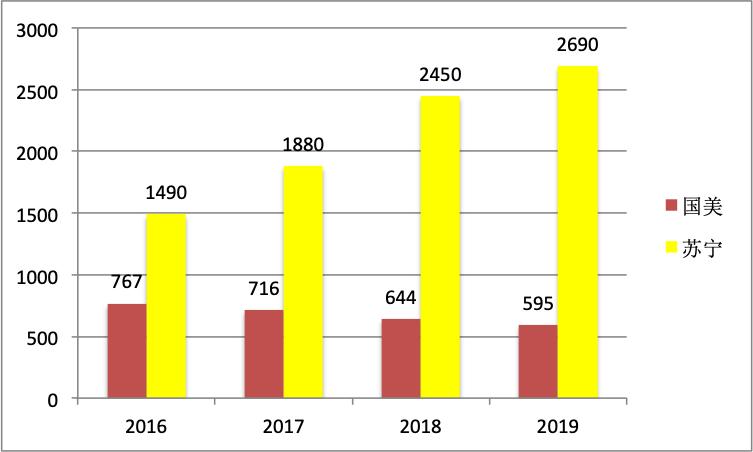

线下市场,苏宁最直接的竞争对手是国美,无论是基于黄光裕入狱还是其他原因,总之到目前为止,苏宁已经领先国美,占住线下领导地位。

①总营收(单位:亿)

2008年时,国美电器、苏宁营收还处于打平状态,分别为459亿和499亿,时至2019年,苏宁规模大致相当于国美的五倍。

②门店规模

苏宁的主营收入仍是“电”器,包含家电、3C等,占据八成营收,因此这里以电器相关的门店作为对比。

截至2019年末,国美门店合计2602家,包含标准店1154家、县域店1026家、旗舰店289家、96家超市、37家建材店。而苏宁总门店3373家,是国美的1.3倍,包含2307家3C店、833家易购直营店、233家家乐福店。

虽然仅有0.3倍的领先优势,但有时一分之差,就决定胜败,这也是苏宁在各个业务板块中,唯一具备相对优势的板块,也是唯一的长板,线上、小店、母婴等其他业务,对比同类竞争对手,实在没有什么优势可言,能够布局起来、有一定规模,要么是基于线下的优势关联导流,要么纯粹是拿钱堆,与本身长处不相关,足球事业就是如此。

三、线上布局的重心应是强化长板优势

苏宁的线上布局,是基于线下基础搭建起来的,基于商业形态的发展,这是必要的,不过从竞争看,从顾客的购物行为分析,线上架构的利益导向仍然要以线下这块长板为核心,因为单独拿线上来拼,苏宁易购走出来的机会渺茫。

举个例子,假设顾客要买一台戴森吸尘器,顾客如果是先选择一个电商平台,那大概率是天猫或京东,而不是苏宁。

图片源自网络

假如上了天猫平台,顾客如果是先选择一个店铺购买,那大概率是戴森旗舰店或平台自营店,而不是苏宁。

所以,怎么办呢?买流量!

2020年,苏宁与罗永浩合作的4小时直播总支付金额超2亿,贾乃亮、关晓彤直播带货4小时,总销售额2.4亿元,不过据透露,苏宁与抖音的合作费用就过亿,所以核算下来,两场直播可能实际上亏损的, 最可悲的是, 耗费大笔资金引来的流量留不住。

据说,张近东以前干掉的几位早期苏宁易购领导层,就是因为花钱买流量。

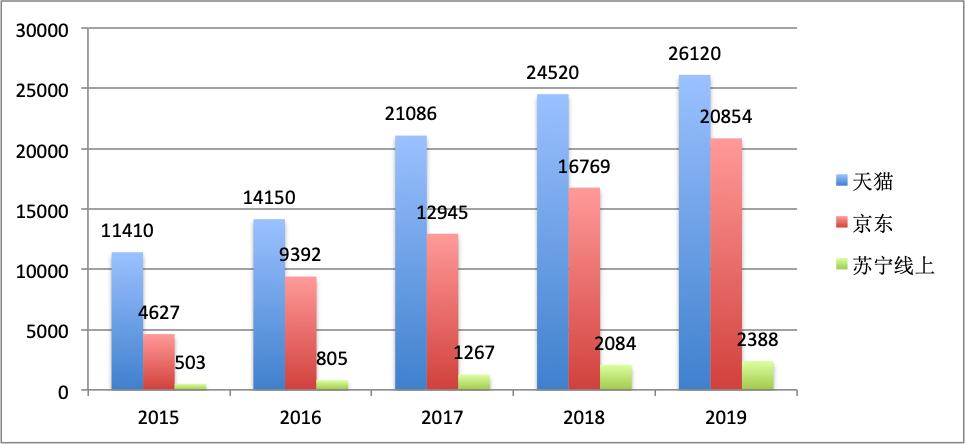

图:电商交易规模对比,反映流量对比(单位:亿)

有人曾言,对于传统线下的竞争,或许可以多渠道共存,还有个数一数二数三,但对于线上而言,往往是一家独家,天猫、京东几乎控制了整个市场,除非你有颠覆性的模式,比如拼多多,而苏宁易购的电商平台本身和天猫、京东无差异,所以正常来讲,苏宁易购想要在线上作为一个独立品牌,光鲜亮丽的挣大钱是很艰难的。

四、不擅长板块拖垮业绩是必然

一边是主业长板还没有长出新高度,紧密围绕长板的生态也还在处处受制于人;另一边是不擅长不相关的业务持续烧钱。

比如苏宁小店,从2017年进军该领域之后,一直处于烧钱状态,但这并没有改变苏宁的前进步伐,2019年上半年门店约2000家,亏损22亿元, 算下来一家店亏100万。

网传一位苏宁小店内部人员表示,苏宁小店在选址、营运等方面都存在不足,重点放在了快速开店,而非打磨门店上,甚至盈利模型都未能跑通。这点笔者有亲身经历深表认同,在上海有一处地方,先开了一家好德便利店,随后紧挨着开了一家全家便利店,过了大概一年,好德便利店倒闭,然后在原址上又重开了一家苏宁小店,大概不到一年,苏宁小店关店!

有钱任性,想怎么开都行,你说了算!

但是顾客认不认、能不能打赢竞争、盈不盈利,市场和顾客说了算。

图片源自网络

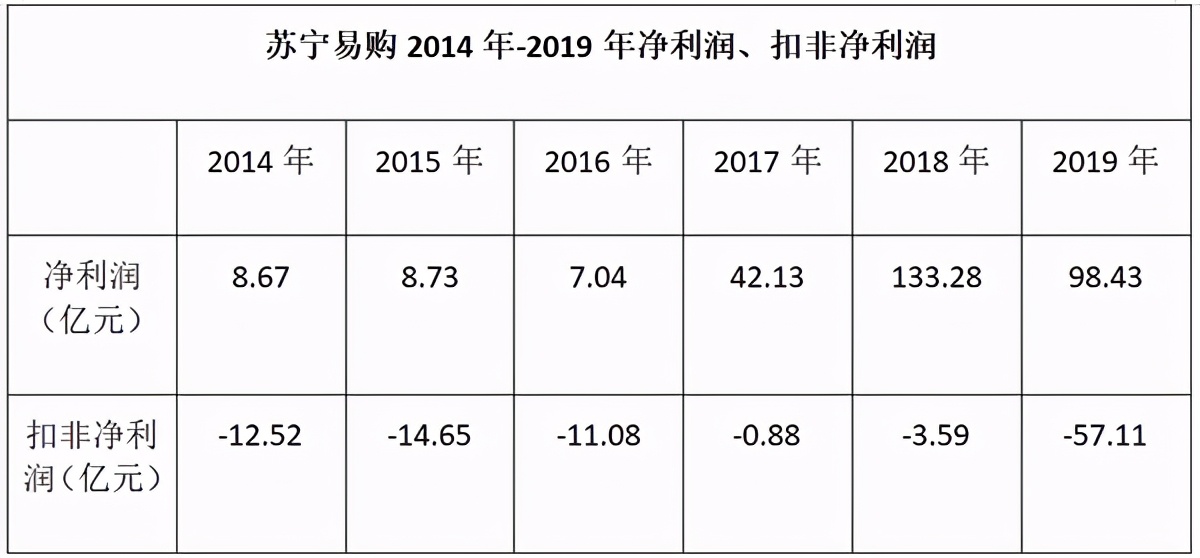

苏宁小店如此,足球俱乐部、 37座生活广场、15家苏鲜生超市、175家苏宁红孩子母婴店,也是同样的道理。 自2014年以来,苏宁扣非净利润持续为负,前面提到的2020年度净利润为-39.13亿,那扣非净利润是不是惨不忍睹!

结语:

对于任何一家企业来说,对内业务版块的延伸、对外资源合作的基础,都是基于你在某方面的领先优势,所以首先要守住长板、强化长板,再谈其他。

2021年2月19日,苏宁开工第一天,张近东发表了团拜讲话,强调第4个十年,苏宁正在卸下包袱、轻装上阵,但同时也没有了回旋的余地。针对不在零售主赛道的,就要主动做减法、收缩战线,该关的关,该砍的砍。

图片源自网络

发言很感人,决心很大,但问题是,这段发言背后所代表的集团未来的商业动作,又有多少是“我以为呢?”。就如2013年,张近东在斯坦福大学发表演讲时说:要做“亚马逊+沃尔玛”的O2O模式。抱歉,这是你以为,你不是亚马逊,也不是沃尔玛,所以你做不了亚马逊+沃尔玛。

思路决定出路,思路错了,所有出路都是伪出路。