9月份新房签约数据出来了。

一个字,淡。

虽有政策利好猛轰,地方、高层齐发力,但怎奈却被口罩泄去了大半的力道。

9月16日天津购房新政出台,转天就逢大筛。

令人始料未及。

且一天又一天,几乎每天都做。

以致于政策效应不及预期。

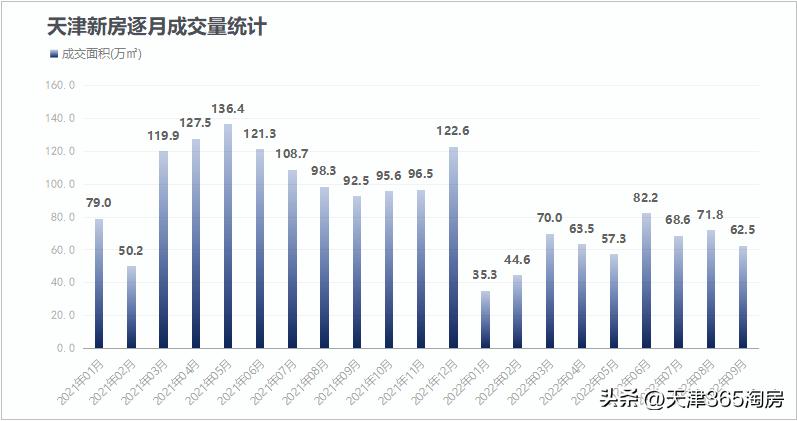

天津全月共计签约62.5万平米新房,签约套数5617套。

无论是签约面积,还是签约套数,都比去年同期少了30%多。

甚至不及今年7、8月淡季的发挥水平。

金九不金,回暖未现。

今年的9月,已成2009年至今最淡的金九。

不过,今时不同往日。外地人过不来,本地人看房也受到影响。

能有这个成绩已经不易。

现在的天津楼市,主要靠本地人支撑。

武清就是很好的反例。

都知道,武清是靠吃北京“发家”,北漂占比极高。

在9月份的数据中,武清一个月才签约了3.4万平米。环比减少42%,同比减少71.7%。

就是因为武清对外地人的依赖性太强了。

反观其他区,即便量缩,幅度也没有那么大。

除了和平,和平是“巧妇难为无米之炊”,供应跟不上。

南开还涨了。9月份成交量环比上涨37.9%。

河西在口罩如此严重的情况下,也涨了3.6%。且成交量依旧位居市区第一。

这真是,口罩都阻挡不住河西的热。

尤其是中海天空之镜。一个月签约了78套,创下年内新高。

且成了9月全市“收金”最多的项目。

论成交量也豪不逊色。

套数榜全市第5,面积榜全市第4。

现象很明显,天津的改善,已经在行动。

9月市区成交占比约达12.7%,比8月份提高了1.1个百分点。

个别刚需盘也被调动起来了。

●首创禧悦9月签约140套,环涨41%;

●万达自在澜湾月签约93套,环涨138%;

●运河文化城月签约91套,环涨225%;

……

这都是,政策利好+以价换量,产生的“奇效”。

透过9月份数据,还有一个特点,红盘成了全区的希望。

中海天空之镜的成交量就占到了河西的四成多。

北辰之所以是环城四区中成交量环比跌幅最小的,除了未来城稳定输出外,主要还是多亏运河文化城的奋勇冲锋。

静海区环比量涨21.1%,是得益于万达自在澜湾的拉拽。

蓟州区的环比量涨32.1%,要归功于蓟州万达广场。

红桥区表现也格外突出,9月份成交量同比暴涨140.7%!

去年同期还跟河北区一起“难兄难弟”,如今成交量已跻身市区前二。

而且红盘众多。

市区成交量TOP10中,红桥区占了4席。

即:九和府、中海云麓公馆、荣盛碧桂园云鼎、仁恒星源世纪。

月签约量都在30套以上。

价格方面,全市整体很稳定。

9月份天津签约均价为17352元/平米,环比上涨1.1%。

分开来看,16个区涨跌各占一半。

和平跌幅最大,这是因为9月份数据中冒出个非正常签约的尚府云台。

抛开和平不论,价格环比跌幅最大的是武清。

9月份签约均价为13270元/平米,环比下调5.1%。

已经比津南还便宜了。

令人意外的是,静海区竟成了当月全市的领涨王,环比涨幅高达10.4%。

原因是,富力新城量下来了。

取而代之,挑大梁的是万达自在澜湾。

但价格却差着十万八千里。一个签约均价为10374元/平米,一个为5258元/平米。

如此看,静海全区均价被拔高,合情合理。

南开也在走高。

9月份签约均价为44387元/平米,环比大涨8.8%。

两个原因,1)绿城凤起悦鸣开盘了。

9月份签约了9套,签约均价61723元/平米。

2)个别楼盘涨价了。

保利云禧8月签约均价4万2,9月份超4万5。

幅度更大的是金地阅千峯,一平米涨了近万元。9月份签约均价已达70919元/平米。

如此多高价盘集体发力,南开房价,想不涨都难。

现在三季度已过。

前9月天津共签约了556万平米,同比去年同期减少了40%。

所以,四季度必须起量。

肉眼可见,政策端已彻底转向。现在已经开始在刺激了,而且是国家层面。

降首付、降利率、降税费……全安排上。

恍然有种回到2008、2014年的错觉。当时也是国家号召买房,很多人没有听,错过了。

现在,历史在重演。

态度很坚决。

楼市就是政策市,这个道理大家都懂。

天津阴跌了五年多,回暖并非一朝一夕,也需要时间。

这也是买房的窗口期。

有置业需求的,要抓住这三个月机会。