保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

保障型保险有四种:意外险、医疗险、重疾险、寿险。今天,小编将从保障内容、产品结构/种类

和购买注意事项这三个角度来讲讲有关保障型保险中的意外险。

一、意外险

意外保险即人身意外保险,又称为意外或伤害保险,是指投保人向保险公司缴纳一定金额的保费,当被保险人在保险期限内遭受意外伤害,并以此为直接原因造成死亡或残废时,保险公司按照保险合同的约定向被保险人或受益人支付一定数量保险金的保险。

通俗点讲意外险就是:

1、自杀不保,因为自杀是本意的;

2、心源性猝死不保,通常认为猝死是由心脑血管疾病导致;

3、中暑不保,这是可避免的。

基本上除此以外,该保的都保,也理一理:

大的像车祸,烫烧伤、触电、溺水等,

小的像走路摔跤,运动受伤,猫爪狗咬等。

这些都符合意外的定义,所以都能保。

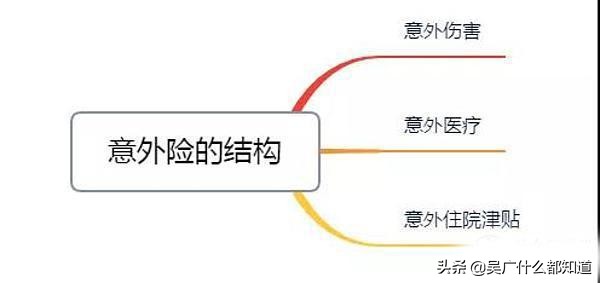

二、意外险产品结构

意外险的产品责任一般包含三个方面:

意外伤害、意外医疗、意外住院津贴。

(1)意外伤害。

意外伤害是给付型的,分为意外身故和意外伤残。

意外身故好理解,比如100万保额,因为意外挂了就赔100万。

意外伤残则是根据统一的《人身保险伤残评定标准》来判定,该标准将伤残分为10个等级,程度最轻的赔付10%,最严重的赔付100%。

注意,买意外险的初衷就是为了保伤残。

其它的身故也好、医疗也好都有可替代的险种。只有伤残责任是意外险独有。

(2)意外医疗

意外医疗是报销型的。简单讲就是花多少报多少。

额度一般不高,通常是1万-5万。

因为这部分主要是为了应对小的意外事故。

比如踢足球骨折了就可以用意外医疗报销。

如果真的需要大额治疗费用,就需要动用医疗险了。

(2)意外住院津贴

(3)意外住院津贴是给付型的。

一般格式是xxx元/天,用于收入补偿,可以理解为「误工费」。

如果比较在意意外住院津贴,建议配置额度不低于日均工资。

三、意外险购买注意事项

(1)买短期不买长期

目前市面上的长期险通常比短期贵很多。

意外险的健康告知很宽松,基本不用担心老了、病了无法续保的问题,所以买价格便宜的短期险就行。

(2)是否包含伤残责任

一定是伤残(或者残疾)。

不能是全残,全残是最严重的伤残。

如果一款产品写的是保身故/全残,那就是个坑货。

(3)职业类别是否符合

意外险的健康告知较宽松,主要的核保依据就在职业类别上,每家公司标准不一。

所以在购买时,务必对照职业类别表,看自己是否符合投保要求。

(4)是否需要财力证明

有些意外险在理赔的时候需要出示收入证明,但是在买的时候没有限制。

一定要看清楚这一点,不能给理赔留下隐患。