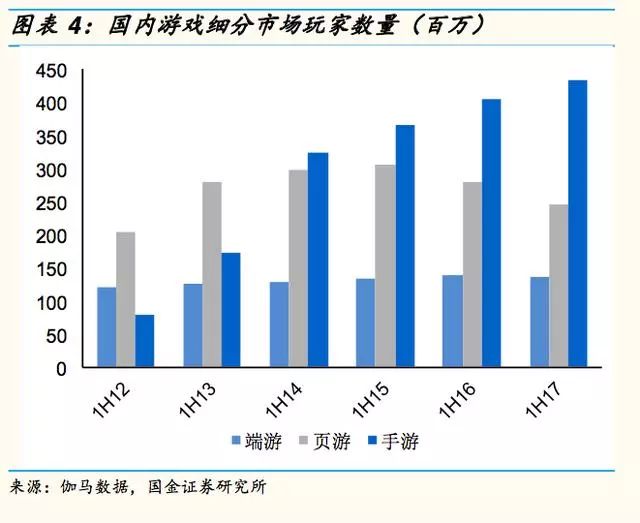

2017年上半年,中国有1.4亿端游玩家、2.5亿页游玩家和4.4亿手游玩家,庞大的玩家基数是行业景气的基础。

中国的手游玩家基数可以进一步扩大,因为中国的智能手机用户已经突破9亿人,其中有玩游戏习惯的还不到一半。

估计在2-3年内,中国手游玩家可以增长到6亿人左右。《王者荣耀》的崛起,使很多不玩游戏或只玩休闲游戏的用户,第一次接触到了竞技类游戏,为移动电竞的发展立下汗马功劳。

中国经济的持续发展,使得游戏玩家群体不断扩张,也使得玩家付费意愿不断增强。2017年上半年,中国游戏市场总收入达到997亿元,其中56%来自手机游戏,32%来自PC端游;2017年全年中国游戏市场的规模几乎肯定会超过2000亿元。

预计2018-19年,中国游戏市场能维持20%以上的复合增速,其中手游能维持30%以上的复合增速。自从《阴阳师》《王者荣耀》爆红,游戏已经成为全年龄、全社会阶层的娱乐方式。

风险投资和产业资本的介入,为电竞产业输送了源源不断的*药弹**

2016年前三季度,中国电竞产业至少出现了16起规模1000万元以上的风险投资案例,英雄体育、斗鱼TV的融资额都超过了5亿元;机构投资者关注的领域包括电竞游戏研发、电竞直播、电竞赛事组织、电竞俱乐部、电竞社交和资讯等,几乎涵盖了整个电竞产业链。

腾讯、阿里两大互联网巨头,出于战略目的,都在积极进行电竞产业的投资布局。目前,在A股和海外中概股市场,还没有出现以电竞为核心业务的上市公司;但是只要行业持续增长,电竞产业链上的公司独立上市只是时间问题。百度搜索“乐晴智库”,获得更多行业深度研究报告

电竞产业告别“野蛮生长”,进入“有序成长”阶段

经过十多年的发展,中国电竞产业链各环节都实现了“规范化”,从“野蛮生长”进入了“有序成长”阶段。这一方面是由于各级政府对电竞行业标准的指导,另一方面是由于产业资本和机构投资者的教育。

现在,中国的电竞游戏产品和赛事趋向于专业化、多元化,内容制作、直播平台以及俱乐部也有了相对规范的体系。例如,2013年国家体育总局就开始颁发电子竞技裁判员资格证,现在国内绝大多数职业电竞赛事都是由专业裁判执法的。电竞产业的规范和完善,由此可见一斑。

2017年,腾讯成立了《王者荣耀》KPL职业联盟,这个联盟不但负责组织《王者荣耀》职业联赛,还负责制订收入分享、工资帽、转会规则、经纪规则、职业培训等基本制度。这是中国电竞产业历史上第一次有了全国性的行业自律组织,规范化程度向北美NFL、NBA等职业联盟看齐。

如果腾讯开创的职业联盟模式得到普及,电竞明星成本虚高、人员流动无序的问题有望彻底解决,这对于俱乐部、赛事主办方和直播平台都非常有利。

今天的中国电竞产业链,可以分为如下环节:

内容方 :即电竞游戏的开发商和发行商。美国的暴雪(《星际争霸》《魔兽争霸》《风暴英雄》《炉石传说》《守望先锋》)、Supercell(《皇室战争》)、Riots(《英雄联盟》)、Valve(《Dota2》《反恐精英》)等都是著名的全球性电竞游戏开发商;其中Supercell和Riots均已被腾讯收购。

在中国,腾讯是当之无愧的第一电竞内容方,除了自主研发《王者荣耀》,还代理《英雄联盟》《皇室战争》《穿越火线》《英魂之刃》等。巨人网络、英雄互娱等也有较强的电竞游戏产品。

赛事方:包括电竞赛事的运营商、俱乐部经营者、职业联盟、赛事赞助商和赛事内容制作方。在中国乃至世界,电竞赛事的组织运营还处于“战国时代”,职业和业余赛事的竞争都非常激烈。上游的内容方和下游的直播平台都想拥有赛事话语权,导致资本不断涌入这个环节。

传播渠道:电竞赛事主要通过以斗鱼、*牙虎**为代表的游戏直播平台播出,陌陌、快手、映客等综合性直播平台也有游戏直播频道。2017年以后,各地电视台也开始直播大型电竞赛事。值得一提的是,游戏直播平台的热门内容不仅包括职业赛事,也包括业余的休闲比赛,就连RPG、SLG等非电竞类游戏也可以成为直播项目。

衍生媒体和电商平台:随着电竞参与者和观众群体的扩张,出现了很多专业电竞媒体,门户网站也纷纷开设电竞频道,还出现了电竞专属的社交应用。阿里、京东等电商平台上存在大量的电竞相关产品和衍生品,阿里旗下的阿里体育还积极投资电竞领域。

2017年DOTA2国际邀请赛(TI)奖金达到2300万美元,折合人民币1.6亿元,冠军团队的奖金突破1000万美元,已经超过了许多职业体育比赛的奖金规模。

与TI这样的国际顶级赛事相比,国内的电竞赛事还有很大差距。毫无疑问,中国和世界电竞产业依然处于高速赛道上。

支撑电竞产业进一步成长的动力是移动电竞的爆发—全球移动游戏5亿多的用户基础,将给电竞产业带来更大的发展空间。

基础稳固,移动电竞迎来爆发

2016年中国电竞游戏的总体市场规模达到了504亿元,同比增长35%,其中移动电竞游戏收入171亿元,同比增长增到187%,占据了电竞整体市场的三分之一。以上统计数字只包括与游戏产品相关的收入,尚未计入电竞赛事、电竞直播、衍生媒体等环节。

2017年,《王者荣耀》一款移动电竞游戏的月均流水就达到了30亿元,成为了上亿玩家的“移动电竞启蒙产品”。今年可谓中国移动电竞的爆发元年。

优秀产品是电竞产业的基石

优秀的游戏产品是电竞产业链的基石,有了好的游戏,玩家和观众才会有参与的热情。从PC端电竞的发展可以看到,任何优秀赛事的崛起都离不开精品产品的支撑。

WCG十三年的辉煌,离不开《星际争霸》和《魔兽争霸》两个经典系列;《DOTA2》创造了最高奖金池的TI职业邀请赛,《英雄联盟》巨大的用户基础造就了累计3.9亿独立观众的全球总决赛。

手游竞技化带来精品产品

早在2014-15年,移动电竞的概念就被游戏厂商提出了,但是往往被玩家当做不切实际的构想和炒作,主要原因是游戏产品质量不高。

由于早期的移动游戏市场处于爆发式增长状态,游戏厂商为了尽快抢占市场,将一些不成熟的产品推向了市场,当时的移动电竞游戏往往存在稳定性不足、操作模式不符合用户习惯等特点。当时的智能手机硬件不够发达、移动上网速度不够快,也严重影响了玩家的体验。例如,巨人网络代理的《虚荣》是一款超前的MOBA类手游,但是操作过于复杂、在低端手机上跑不动,导致其在中国玩家群体中几乎没有什么影响力。

2016年下半年,《皇室战争》《王者荣耀》等竞技类手游产品的火爆,消除了市场对移动电竞的质疑。前者在很大程度上展示了移动电竞的策略性和观赏性,后者则成为了国内用户基础最大、最具话题性的游戏。

2017年,《王者荣耀》继续高歌猛进,月活用户逼近2亿大关,峰值月流水达到40亿元;可以说,这个游戏使上亿玩家第一次认识到了移动电竞的魅力。

游戏如此吸引人,赛事自然会迅速发展:2017年春季开幕的第二届《王者荣耀》KPL职业联赛吸引了雪碧、Vivo、宝马、六福珠宝等知名品牌赞助商,7月8日举行的总决赛吸引了1万名现场观众和数以百万计的网络直播观众。

在KPL总决赛前后,《球球大作战》校园邀请赛和《皇室战争》全球职业联赛也在如火如荼地举行。我们估计,截止今年第三季度,移动电竞的观众人数已经超过PC端电竞。

手游竞技化趋势还将继续,更多现象级游戏即将出现。《王者荣耀》带动了MOBA类游戏的潮流,网易、网龙等公司纷纷推出新的MOBA产品;但是电竞类游戏不等于MOBA。

RTS(即时战略)、FPS(第一人称射击)、RAC(赛车竞速)、FTG(格斗)、SPT(体育竞技)、TGC(集换卡牌)等类型的游戏都有机会。

目前,TCG类型的《炉石传说》移动版(网易发行),FPS类型的《穿越火线之枪战王者》(腾讯发行)、《全民枪战》(英雄互娱发行),以及RTS类型的《皇室战争》(腾讯发行)、《战地指挥官》(广州龙谷发行)都建立了比较稳固的用户基础。

2018年很可能成为移动电竞游戏产品的“大年”:《英雄联盟》移动版已经提上议事日程,暴雪表示有兴趣开发移动电竞游戏,网易、金山、盛大都有各种不同类型的电竞游戏产品整装待发。

虽然很难判断谁将成为下一个爆款移动电竞产品,但是只要游戏厂商持续投入资源,移动电竞游戏的产品储备就不会枯竭,整个产业链就有了支撑点。

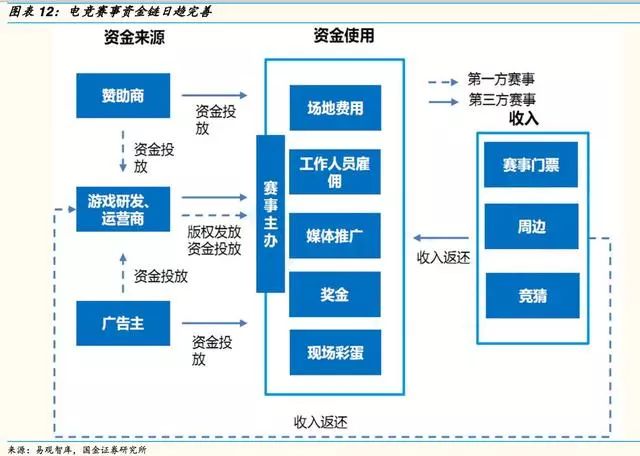

3-5年前,绝大部分电竞赛事都只有品牌价值,缺乏自身商业价值;时至今日,随着电竞赛事观众群的扩大和盈利渠道的多元化,电竞赛事资金链初步形成,具备了自给自足的盈利能力。

电竞赛事的盈利方式主要有:品牌赞助、赛事门票、直播收费、实时竞猜和赛事周边产品等。品牌赞助一直是职业电竞赛事的主要收入来源,但是近年来,直接来自观众的收入比例不断上升,未来有可能超过品牌赞助的规模。

在国际上,TI全球总决赛的现场观众可以达到数万人,超过NBA、足球世界杯等体育赛事的观赛规模。在中国,2017年KPL春季赛总决赛的1万张现场门票在10小时内销售一空。

中国电竞选手先后摘取《DOTA2》和《英雄联盟》总决赛的冠军,大幅度提高了媒体对电竞赛事的覆盖。我们预计未来2-3年,国内顶级电竞赛事的现场和网上观众规模将达到甚至超过国际同类赛事的水平。

近年来,国内观众已经习惯了为英超联赛、NBA等赛事直播付费,让他们普遍接受付费观看电竞赛事也只是时间问题。

电竞赛事竞猜是另一个潜力巨大的盈利点。只要不涉及真实金钱的兑换,网上竞猜就可以与赌博划清界限,获得监管允许;国内主流的足球、篮球赛事直播平台早已引进了丰富多彩的竞猜。获取本文完整报告请百度搜索“乐晴智库”。

竞猜不但能提高观众的参与度,还能直接为俱乐部、选手和主办方提供收入来源,直播平台也可以分得一部分。如果游戏内容方愿意对直播平台开放数据接口,电竞竞猜的效率和参与度都会大幅度提高。

点击下方链接,查看更多行业研究报告