欢迎关注“牧诗地产圈”,点击左上角头像,互动暗号加群可加入地产交流群,更多干货资料。

最近,笔者听到一则暖心的故事:

某房企爆雷后,老板积极兑付员工的理财,据说有个员工本来买了公司1000万理财,本以为公司爆雷后,这些钱将血本无归,但是没想到还是拿到了。

不管这则故事的真假怎样,至少它反映了投资者内心最真实的想法: 希望老板能够真心诚意兑付投资者的每一分钱。

下半年地产圈开始出现理财产品接连爆雷,此前,千亿房企奥园被曝理财产品爆雷,涉及金额约60亿。

其随后官宣了延期兑付方案,和此前其他爆雷的理财产品兑付方案类似: 一个方案是现金分期兑付,一个方案是实物兑付。

目前该房企正积极处理此事,全面推动出售资产。

纵观目前房企发行的理财产品,一般都有较高的收益率,但风险也确实很大,很多情况下都是硬性要求员工或上下游供应链人员来购买。

然而,一荣俱荣,一损俱损。企业身陷囹圄后,数以万计的投资者也被卷入其中。

多家房企理财产品爆雷

在近年房企融资通道受限的情况下,发行理财产品成为诸多房企间流行的融资手段。

内部理财是诸多房企爱不释手的利器,它在加杠杆的同时还能隐藏负债。

通常来说,房企会设立理财子公司,发行理财产品,仅需到当地金交所备案即可,产品性质相当于地产私募基金。

理财产品主要针对员工,上下游的乙方,以及自己的业主客群。

部分房企强制或者半强制员工购买理财产品,部分理财产品年化收益率甚至超过10%。某些房企甚至会针对理财产品设立指标,在各部门进行考核,表扬先进,批评落后。

这在房地产的上升期还好,不会出现大面积的爆雷情况;然而进入下半年来,陷入流动性危机的部分房企,理财产品接连爆雷,据不完全统计,目前已经有不下5家知名房企出现了理财产品不能按时兑付的情况。

前些天,关于奥园理财产品爆雷的消息受到市场层面关注, 根据第一财经报道,该房企理财总额共约60亿,涉及全部投资人大概1500人,员工及亲戚近700人。

11月3日,一则关于佳兆业理财产品要延期兑付的聊天截图流出,根据该房企此前公布的数据,其担保的理财产品总金额约为127亿元。

还有更早之前的宝能,今年8月,就有相关报道指出:多名宝能系理财产品的投资者在多个平台反映,宝能系旗下多个近期到期的理财产品均出现了逾期的情况。

宝能旗下上市公司曾于10月披露集团债务情况称:公司控股股东宝能集团近段时间较为紧迫的流动性资金缺口约为合计200亿元,包括所有理财产品兑付合计83.49亿元。

当然,成为很多人讨论话题的还有恒大的理财产品爆雷事件。

今年9月初,恒大的理财产品被曝在没有任何警示的情况下,全部停止兑付。

据报道,恒大财富未兑付的理财规模达到400亿元。而恒大内部超过九成的员工都“自愿”购买了恒大的理财产品。

可以预见的是,在行业进入深度调整期,监管从严的情况下,未来还是会出现其他房企理财产品爆雷的情形。

房企通过内部融资来发展壮大自己的公司可以理解,出现流动性危机延期兑付也可以理解,但关键就在于,房企在事发后给出的兑付方案是否能够让投资者认可?在投资者认可后是否真的能够按照兑付方案去落地?

老板的决心和诚意

下面也来简单谈下几家房企给出的兑付方案,从中或许能窥探到这些房企对于投资者的诚意几何。

在理财产品爆雷的1、2天后,奥园就在官网刊登了《致投资人的一封信》:

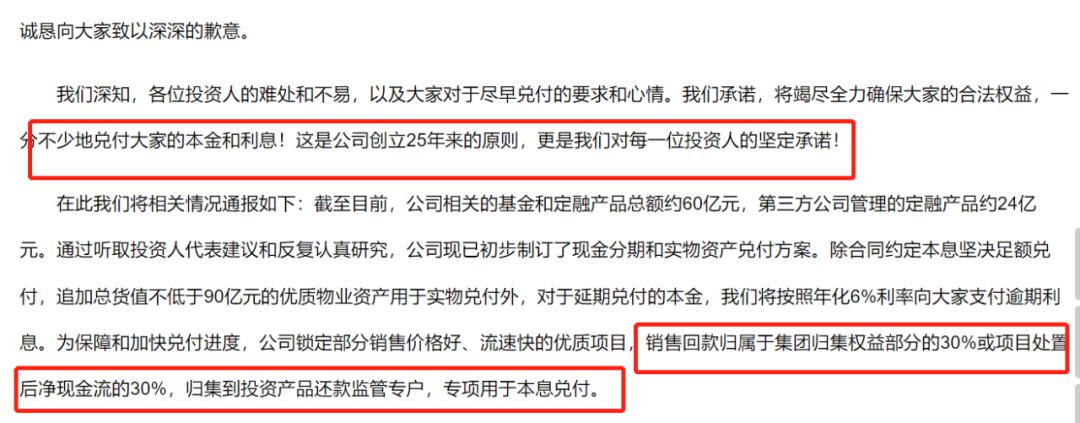

在这封信中,表达了自己坚定的决心: 一分不少地兑付大家的本金和利息!这是公司创立25年来的原则,更是我们对每一位投资人的坚定承诺!

为保障和加快兑付进度,该房企销售回款归属于集团归集权益部分的30%或项目处置后净现金流的30%,归集到投资产品还款监管专户,专项用于本息兑付。

该房企的兑付方案有两种方式:

方案一为现金分期兑付, 但方案中已经明确单个投资者累计投资本金余额在200万以上的最晚在2024年5月全部兑付完毕。

也就是最长要等约2年半的时间才能拿回本金。好在方案中也提到,对于延期兑付的本金,按照年化6%利率向投资人支付延期利息。

方案二为实物资产兑付, 其拿出总货值不低于90亿的住宅、公寓、写字楼、商铺及车位供选择。

实物资产兑付也是很多投资者不太愿意选择的方案,其中有诸多不确定性。一般需要支付一笔首付款给房企,如果首付直接交给房企,不进入监管账户,就无法网签,因此投资者对于房子所有权得不到保障。

此外实物资产本身可能就是价值不高,或存在烂尾风险的资产,选择实物资产兑付最后很有可能是亏本买卖。

在佳兆业理财产品被曝爆雷后,11月4日,部分投资人聚集总部讨说法。

随后,郭英成电话连线现场投资人表示: 佳兆业是负责任的企业,给佳兆业时间,有能力和办法偿还。

11月22日晚间,在兑付风波发生18天后,其发布了一则关于《锦恒财富产品兑付方案》的公告,披露了理财产品的最终兑付结果。

该房企表示,按照锦恒财富产品到期的时间顺序,采用分期兑付的方式,陆续兑付本金及利息。

具体来看,该房企将针对投资人到期的本金,到期当月兑付10%,此后每3个月兑付10%;针对投资人的利息,本金到期前不付息,随本金的兑付节奏一起支付。

该房企没有像其他房企一样,拿出实物兑付方案,而是直接是现金兑付,关键就在于往后的日子里,投资人能否按照方案说的拿回本金和利息,一切还是未知数。

这里不得不提恒大,在爆雷后的9月10日,许家印首度回应恒大财富投资者: “一分钱不能少”。

然而,投资者的“怒火”并没有因为“承诺”平息。随后,投资者们赶往恒大集团总部所在地深圳卓越后海中心,进行了线下对谈。

据报道,恒大财富未兑付的理财规模达到400亿元。而恒大集团内部超过九成的员工都“自愿”购买了恒大的理财产品。

恒大动作利索,在许老板发话的3天后(9月13日),向投资者提供了三种兑付方案:

①现金分期兑付

②实物资产兑现

③抵扣购房尾款兑付,并允许投资者选择和组合搭配

方案出台后,很多投资者觉得方案缺乏诚意,限制性条件颇多。

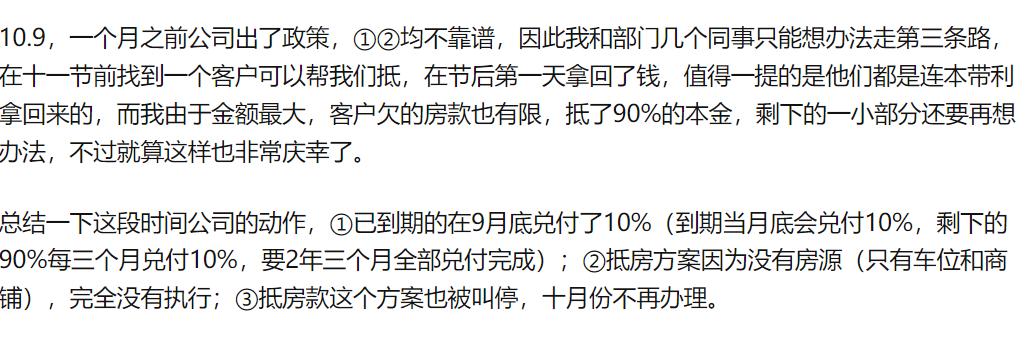

目前网上关于恒大理财产品兑付进展的消息近乎没有,笔者看了知乎上的网友留言,其自称是恒大的员工,他指出目前抵房方案完全没有执行;抵房款方案也被叫停,10月不再办理。

图片来源:知乎

在纷纷扰扰近半年后,上周五晚(12月3日),恒大终于走到了它的命运拐点:

恒大集团在香港联交所发布了无法履行担保责任的公告。应恒大地产集团有限公司请求,广东省人民政府同意向恒大地产集团有限公司派出工作组。

后续恒大理财产品将如何兑付,我们也将持续关注。

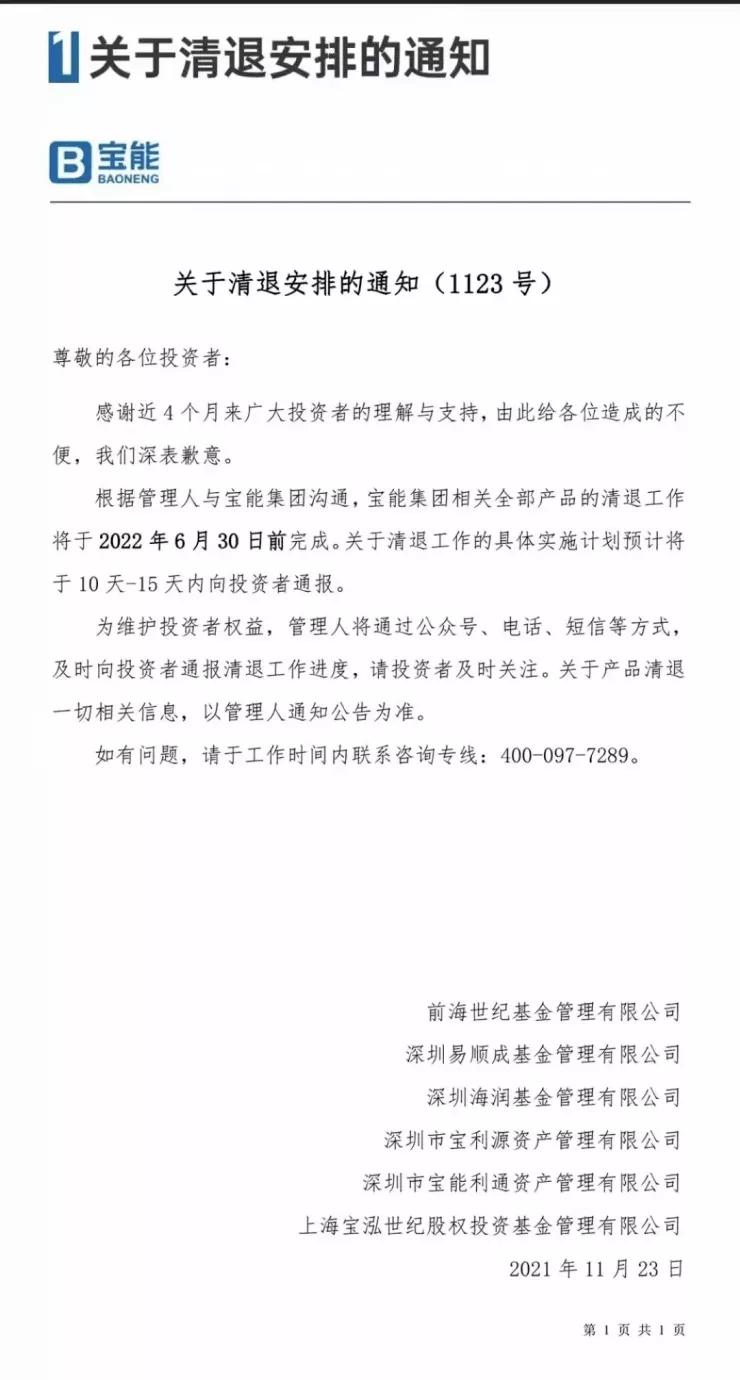

宝能目前还未出台理财产品兑付方案,在此前的11月23日,发布通知称将于2022年6月30日前完成全部“理财产品”清退工作。

此外,关于清退工作的具体实施计划预计将于10天-15天内向投资者通报。

不过,这则公告没能让部分投资者放心。有人表示,为什么公告没有直接说兑付,而是用“清退”两个字?

平台清退一般指网贷平台发生危机后会对借款人进行追缴欠款或者变卖公司的财产,然后使用这部分资金兑换投资者的本金,在进行清退时一般只能按照一定的比例拿回本金,最终清退完成后平台会按照法律程序退出。

宝能后续将出台这样的兑付方案来让投资者安心?这将极大考验老板的兑付诚意和决心。我们拭目以待。

房企的自救

为了缓解流动性危机,获得实实在在的真金白银,房企们已经开始自救。

近一个多月来,奥园都在全力推动资产出售及回款。

据澎湃新闻报道,其正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。

其在11月份以9亿港元处置了香港的几处物业, 并展期3笔到期债券。

11月4日晚,奥园和奥园健康还发布联合公告称,奥园健康正与若干独立第三方就可能出售提供物业管理及其他相关服务的若干附属公司的权益进行初步讨论。

截至该公告日期,尚未就可能交易订立任何条款或具体协议。

而宝能在此前发布公告指出,为实现该目标,宝能已经拿出包括前海人寿在内的十余大核心资产抓紧处置,并且对于八十几亿的个体债权人债务拿出164亿的资产进行抵押。

恒大此前也在积极处置资产:

据港交所披露信息显示,11月25日,中国恒大主席许家印及其妻子丁玉梅共同出售中国恒大12亿股股票,卖出均价约为2.23港元,合计套现约26.76亿港元。

此前,恒大和许家印已经进行了一系列出售资产的自救行动。

1.出售恒腾网络股份,变现88亿港元;

2.转让盛京银行股份,变现110亿元;

3.出售深圳高新投股份,变现10.4亿元;

4.转让恒大冰泉股份,变现20亿元;

5.出售5个地产项目及非核心资产,变现92.7亿元;

可见恒大还是在积极应对此次流动性危机的。

在被曝理财产品爆雷后,市场消息曾传,佳兆业针对理财产品兑付拟定了处置资产清单,拟处置深圳18个项目,分布于南山、福田、龙岗等区域,总价值约818亿元。

此后南都某记者采访相关负责人,对方表示:不清楚此事。

近期,该房企已开始采取行动,11月30日,远东发展发布公告称已完成收购旗下启德物业,代价为79.48亿港元。

此外,值得注意的是,该房企在高管层面也有大动作,近期郭灏丽、郭晓欣相继辞去相关职务,郭晓亭则辞任佳兆业美好副主席兼执行董事,至此,郭氏子女已全线退出除佳兆业外的其他的上市平台。

理财产品爆雷启示

在房地产的上升期,购买房企的理财产品大概率能收回本息,然而今年房地产进入下行期,如今诸多房企的理财产品就几乎成为了“烫手山芋”。

房企通过理财筹集来的资金,大多是流向地产项目。 在合同里并不约定具体投向,而是形成不断滚动的资金池。

部分房企可能还涉嫌自融。2020年底,证监会发布《关于加强私募投资基金监管的若干规定》,其中对“自融”行为提出明确禁止。

房企通常的做法是,由公司内部员工在外自建壳主体,或去外部寻找符合条件的壳公司,作为理财产品的发行主体。这些平台,都会避开与房企结构上的关联。

比如恒大财富的基金销售牌照持有主体为深圳市金海九州基金销售有限公司。

经过穿透,此公司旗下并没有对外投资公司,最终受益人为徐文、何妙玲,均为恒大体系高管。

房企自融之所以受到青睐,是由于这部分自融资金不计入房企负债表中,房企可以借助其加大杠杆,调配资金,拓宽自己的发展空间。

然而由于前几年高价拿地,以及近期调控趋紧,诸多项目亏损,再加上理财产品在房企债权的优先级中排在比较靠后的位置,虽然房企出台了兑付方案,但大多情况下需要2年以上的时间才能收回本息。

如果一些房企处理不当,成为老赖,那么投资者有可能无法拿回自己的投资款了。

要知道,部分投资者投的不是几十万,而是几百万乃至上千万,能否拿回自己的投资款,决定了整个家庭未来的生活走向。

越是在这种困难时刻,其实越考验房企掌舵人的品格和企业家的初心。

虽然有些房企还有美元债、信托等优先级靠前的债务需要优先处理,但至少房企给到理财投资者的兑付方案,应该是能够真正顺应人心的,而不是靠一个没有诚意的方案草草了事。

说到底,具体还是要落实到行动上。已经有部分房企在积极处置资产了,希望后续我们还能听到理财产品真正兑付的好消息。

声明:本文来源“地产人言”,对作者表示感谢。伙伴们,关于本文观点,欢迎交流互动,记得文末留下脚印。