随着近期人民币兑美元的贬值,香港保险又再度火了起来,虽然现在的时局有些混乱,但是还是不耽误香港保险公司缴费处排起长龙。一时间感觉身边很多人都在讨论香港保险,其关注度也越来越高。

近年来随着大陆保险业的发展和香港保险的种种差距已经不断缩小,但仍有一点是香港保险永远的卖点,那就是“高收益”,但是烧鹅这里所讲的“高收益”并不是指不需要承担任何风险就可以100%兑现的“高收益”,而指的是指的是“高预期收益”(在保险计划书上的数字)。

香港保险市场主流的产品就两个大类,一种是带分红的终身重疾险,另一种是储蓄分红险。买香港的产品基本都是分红型的,不管你是想要买保障、还是做理财,这就决定了香港的保险产品会有更强的理财属性。

两大类热卖产品中的储蓄分红险,是内地客户配置比例最多的一类产品。例如,英国保诚的“隽升",香港友邦的”充裕未来“。

一款保险产品的收益分为两部分,保障收益和非保障收益。

香港储蓄分红险的非保证收益很高,长期能超过6%的复利,但是保证收益却很低,通常只有1%。

很多客户在购买此类保险之前,都会产品疑问,是否在实际派系的时候,也能达到承诺的数据。烧鹅从技术的角度,给各位读者大大们分析一下:

1. 投资渠道

保险公司在卖出保单,募集到保费后,保险公司自己的投资公司或者投资部门进行投资,投资的收益的一部分给到客户,也就是保险公司计划书上面承诺的回报数据。

基于这个原理,我们需要了解下保险公司,尤其是寿险公司的资产配置结构:

以债券为代表的固定收益类资产和以股票为代表的权益类资产。

债券(Bond)是筹资方(债务人)为筹集资金而向投资者(债权人)承诺于指定日期还本付息的有价证券。

债券的特点就是收益确定,要投资者持有债券至到期,如果债券中途没有违约,这张债券的投资收益率在购买的那一天就已经确定了。

股票(Stock)是股份公司为筹集资金发给投资者作为公司资本部分所有权的凭证,投资者可以获得股息并分享公司成长带来的利润,但也要共同承担公司经营中所面临的风险。

股票的特点就是收益不确定:无论是股息派发的时点、金额,以及股票的市价,在投资者购买股票的时候全部都无法确定,投资者只能够依靠过往的股价变化及公司的公开披露信息来预估未来可能获得的投资回报。投资者可以获得股息并分享公司成长带来的利润,但也要共同承担公司经营中所面临的风险。

上图是香港保险产品的投资配比方案

香港保险的美元产品,以美国国债和美国股市,还有的保险公司会投资一些实体房地产为主要投资标的。

2.“高预期回报”的来源

香港保险的美元产品,以美国国债和美国股市为主要投资标的,烧鹅这篇科普文章,就主要研究下这两个金融工具的回报特点。

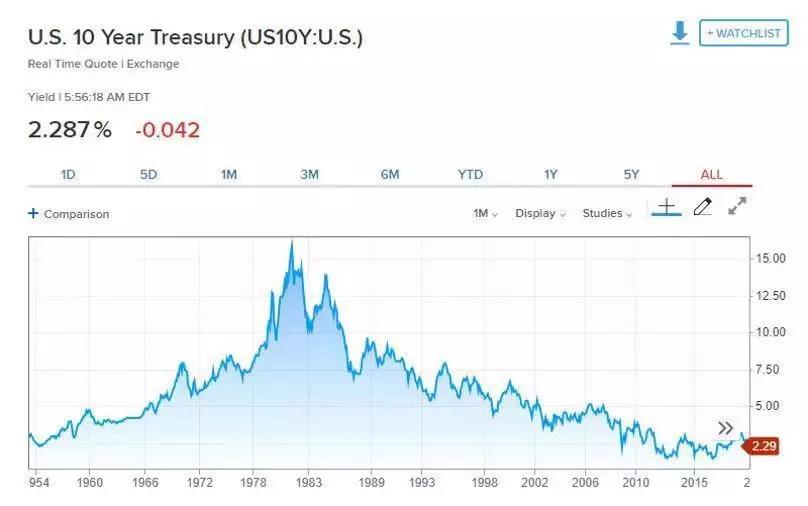

我们来看一下过去50年美国国债收益曲线:

过去50年间,美国国债的收益从2%到15%(1981年历史巅峰)

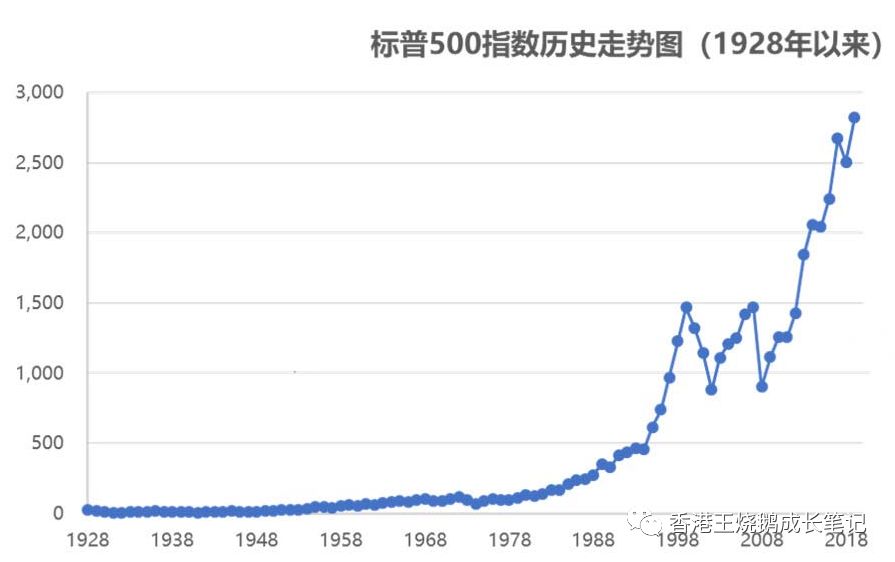

我们再看一下美国股市的投资收益情况:

过去5年,投资标普500指数的平均收益率是6.54%

过去10年,投资标普500指数的平均收益率是9.75%

过去30年,投资标普500指数的平均收益率是7.18%

过去50年,投资标普500指数的平均收益率是7.08%

过去91年,投资标普500指数的平均收益率是5.36%

根据上述每股历史回报数据,保险香港保险公司在做产品定价的时候,一般会给公司的权益类投资设定高于8%的预期投资收益假设。

一般来讲,香港保险公司会把募集到的保费,30%投资于固收类资产,70%投资于权益类资产。

香港保险预期收益=固收类资产预期回报率*固收类资产配比+权益类资产预期回报率*权益类资产配比

香港保险预期收益=2.5%(美国国债收益率)*30%+8%(美国股市预期投资回报率)*70%=6.35%

注:这里的固收类资产以美国国债回报为例,权益类资产,以美国标普500指数投资回报为例,保险公司不只是投资这两种金融工具,这里的回报率只是估算,还有会一些少量的其他的资产的配比。

所以,从长远看来,香港保险这种“高预期收益率”,并不是为了营销结果采取的虚高战术,而是有理论和历史数据支持的。

3. GN16指引

香港保监处于去年7月发出GN16指引,其后推出的新产品须于今年4月或之前遵守该指引要求。

GN16与《保险核心原则19》一样,都按由产品开发到完成各阶段的原则制订,GN16主要针对非投资相连的人寿保险,指引要求保险公司推出产品时,产品数据应清楚易读,容易理解;不得支付预付性佣金;适当地评估产品是否适合客户;订立足够的承保及售后监控措施;充分顾及客户的合理期望;妥善管理须对保单持有人及股东承担的不同责任,例如公布分红保单的股息/红利;以及就分红保单和万用寿险保单的非保证利益作出切实合理的推算,并清楚说明等。