张继强 S0570518110002 研究员

张 亮 S0570518110005 研究员

吴宇航 S0570119090051 联系人

报告发布时间: 2020年06月15日

摘 要

核心观点

分券种来看:5月利率债发行加快,托管量显著增加。同业存单托管量大幅减少,主要源于资金面边际收紧,存单发行成功率下降。信用债增速放缓,原因在于利率上行后发债成本提高,部分发行人取消发行计划。分机构来看:商业银行配债力度不弱,但后续结构性存款监管可能对同业存单发行、委外与定制化公募行为构成制约。广义基金利率债配置力量增强,后续关注净值化理财赎回压力。外资机构国债+政金债增持规模创年内新高,保险机构发力,券商整体需求较弱。5月债市杠杆率回落,券商去杠杆幅度较大,打击空转套利的取向之下,杠杆率预计难以大幅回升。

商业银行配置力度大幅增强,主要增配地方债

5月商业银行国债、政金债持仓环比转正,继续大规模增持地方债,小幅增持各类信用债。5月银行配置力度增强的原因在于收益率反弹后开始进入震荡区间,债券的配置价值有所回升。分银行类型看,全国性商业银行主要增持国债和地方债,减持同业存单。城商行、农商行全面增持利率债,同业存单托管量环比减少。短期看全国性商业银行配债力度不弱,但后续关注供给压力,及结构性存款监管可能对中小银行委外及定制化公募等行为的冲击。

广义基金利率债配置力量增强,信用债和存单托管量减少

5月广义基金利率债增持幅度提高,减持信用债和存单。国债托管量增加481亿元,政金债托增加857亿元,地方债托增加411亿元。5月债市出现较大调整,但广义基金对利率债的需求不弱,推测可能是银行理财及定制化基金发力。信用债收益率也跟随利率债大幅反弹,部分基金可能有兑现浮盈或应对赎回的需求,同业存单持仓减少主要还是源于资金面收紧、存单价格吸引力不高。后续观察广义基金的动向关键在于净值化理财赎回压力,也可能成为债市的潜在风险点。

外资机构国债+政金债增持规模创年内新高

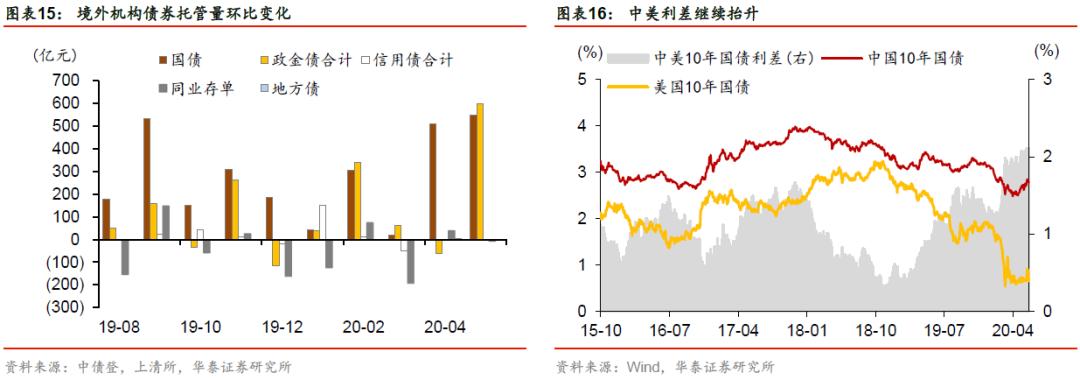

5月境外机构利率债配置力量保持强劲。国债托管量环比增加548亿元,政金债托管量环比增加597亿元,国债+政金债增持规模创年内新高。5月国内债市调整使得中美利差进一步拉大,国债和政金债吸引力提高。当前欧美疫情已逐步得到控制,疫情的新震中向拉美等欠发达地区转移,外资避险需求下降。但中美利差仍处于历史高位,美元有走弱可能,我国国债利率在世界范围内依然具有吸引力。

保险机构发力,券商整体需求较弱

作为典型的配置型机构,保险机构在5月迎来了较好的配置窗口,尤其超长期国债和地方债的税前收益可以满足保险的资金成本。年内利率债供给量仍不小,保险有望继续发力。5月券商仅国债托管量环比增加179亿元,其他券种托管量均减少。5月中下旬以来利率的调整导致部分券商有止盈需求,同时月底资金面明显收紧,债市杠杆水平显著下降,券商买债需求也有所下降。

5月市场杠杆率回落,券商去杠杆幅度较大

5月全市场质押式待购回余额较4月下降了2720亿元,各机构杠杆率水平均出现不同程度的回落,商业银行回落幅度相对较小,券商是去杠杆的主体。5月资金面收紧,资金利率中枢上行,息差空间收窄,因此机构纷纷降低杠杆。展望未来,打击空转套利的取向之下,预计资金面最宽松的时候已经过去,债市杠杆率预计难以大幅回升。

风险提示:疫情演进存在不确定性,货币政策变化超预期。

总托管量上升,增幅主要来自地方债

截至2020年5月末,中债登、上清所债券总托管量93.0万亿元,较4月增加13202亿元(4月增加12579亿元)。其中,中债登总托管量69.0万亿元,较4月增加17101亿元(4月增加3771亿元);上清所总托管量23.9万亿,较4月减少3899亿元(4月增加8807亿元)。

分券种来看:

5月份国债、地方债发行加速,利率债托管量显著增加。5月利率债发行加速,国债单期规模普遍增加,同时地方债提前下达1万亿额度并指导要求5月底用完,这使得今年5月利率债托管规模远超前几年同期。国债托管量较4月增加3569亿元(4月增加1116亿元)。政金债托管量较4月增加3669亿元(4月减少388亿元)。地方政府债托管量较4月增加8080亿元(4月增加2596亿元)。

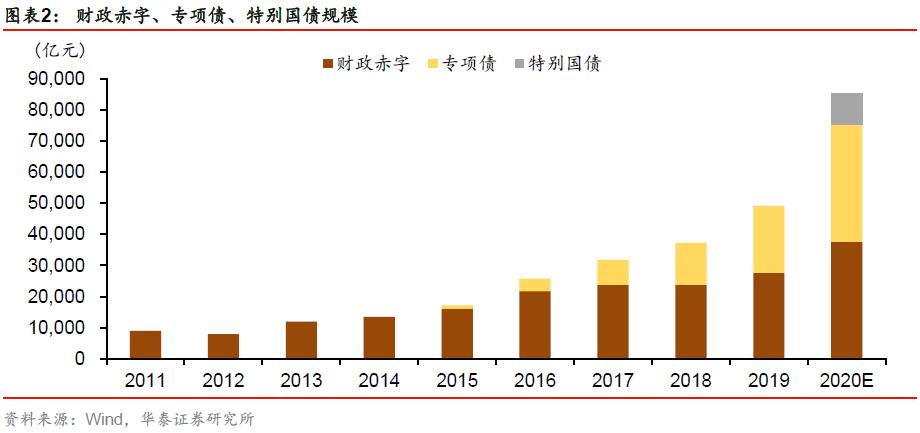

下半年利率债和准利率债的供给压力仍不容小觑。根据*会两**政府工作报告,赤字+专项债+特别国债等政府债券规模达到8.51万亿元,较去年提高3.6万亿元,利率债整体净发行规模或达到10.01万亿。从发行节奏上来看,今年以来地方债供给节奏前移,政金债和国债发行节奏与2019年大体相同,但由于总量大幅增长,因此供给压力对债市的影响不容小觑。后续主要供给压力或将集中于国债,地方债和政金债供给将与上半年基本持平。值得注意的是,永续债和二级资本债等工具年内或将加量发行,也会对债市形成不小的供给压力。

同业存单托管量大幅减少,主要源于资金面边际收敛,发行成功率大幅降低。5月同业存单托管量降幅较大,比4月减少5299亿元。投资者结构方面,除政策性银行小规模增持同业存单外,其余机构均对同业存单减持。为何5月存单规模大幅降低?主要原因在于5月下旬资金面开始收紧,7天回购利率一度回到2%左右,资金利率调整带动短端收益率、存单二级收益率均出现上行。但反观一级市场,存单发行利率却没有随之调整,例如1个月存单的发行利率在5月底还保持在1.5%左右,一二级利差一度超过40BP。因此站在投资者的角度,出回购/买短债明显要比认购存单更好,存单的需求下滑,发行成功率也大幅下降。进入6月后一些银行的存单发行利率开始提价,存单发行成功率有所提高,加之补充结构性存款缺口的考虑,预计存单托管量会增加。

利率上行导致发债成本增加,5月信用债托管量增速放缓。5月信用债发行有所放缓,托管量环比增加802亿元(4月增加5560亿元)。其中,超短融托管量较4月减少603亿元(4月增加1815亿元)。短融托管量较4月增加362亿元(4月增加262亿元)。企业债托管量环比增加16亿元(4月增加196亿元)。中期票据托管量环比增加1027亿元(4月增加3287亿元)。5月信用债发行总量回落主要原因是利率反弹,导致信用债发行成本抬升,部分发行人取消了发行计划。

分机构持仓分析

商业银行配置力度大幅增强,主要增配地方债

利率债方面,5月商业银行国债、政金债持仓环比转正,继续大规模增持地方债。5月商业银行国债托管量环比增加1986亿元(4月减少117亿元)。政金债托管量环比增加1645亿元(4月减少536亿元)。地方债托管量环比增加7348亿元(4月增加3153亿元)。虽然5月利率债供给大幅增加,但银行配置力度依旧不弱,这主要得益于收益率短期触底后开始进入震荡时期,利率债的配置价值回升。商业银行作为地方政府债配置的主力,配置力度不减。

信用债方面主要增持中票。5月商业银行信用债托管量环比增加946亿元(4月增加491亿元)。其中,超短融托管量环比增加232亿元(4月减少559亿元)。短融托管量环比增加187亿元(4月增加182亿元)。企业债托管量环比增加45亿元(4月增加30亿元)。中期票据托管量环比增加483亿元(4月增加838亿元)。5月信用债利率反弹,票息价值提高,因此银行加大了信用债的配置力度。

分银行类型看,5月全国性商业银行主要增持国债和地方债,减持同业存单。具体来看,5月国债托管量环比增加971亿元(4月减少257亿元),政金债托管量环比减少214亿元(4月减少346亿元),地方债托管量环比增加6172亿元(4月增加2207亿元)。全国性银行是地方债的消化主体。信用债方面,全国性银行信用债托管量环比增加920亿元。其中,超短融托管量环比增加220亿元,短融托管量环比增加86亿元,企业债托管量环比增加22亿元,中期票据托管量环比增加592亿元。同业存单托管量环比减少904亿元(4月增加290亿元)。

短期看全国性商业银行配债力度不弱,但后续结构性存款监管可能对部分银行委外及定制化公募等行为的冲击。2020年6月9日,据彭博报道,中国银保监会窗口指导部分股份制商业银行,要求于今年年底前,将结构性存款的规模压降至上年末的三分之二,年初以来结构性存款过快膨胀或是此次监管加强的触发因素。我们在6月9日的报告《防空转的组合拳》中指出,结构性存款监管会带来三重影响:第一,短期看,若结构性存款较快压降,则可能引发部分中小行遇到流动性问题,则其债券、同业资产包括债券定制化等可能首当其冲,面临一定的被动抛售压力。第二,中长期来看,结构性存款监管可能通过影响监管指标的方式对中小行信贷投放能力产生影响。第三,从价格的角度来看,高利率产品逐渐减少,有利于银行理财和表内存款成本的下降。

城商行、农商行全面增持利率债,同业存单托管量环比减少。5月城商行国债托管量环比增加452亿元(4月减少44亿元),政金债托管量环比增加366亿元(4月减少242亿元)。信用债、同业存单、地方债的托管量环比变化分别为37亿元、-24亿元和608亿元。5月农商行国债托管量环比增加436亿元(4月增加240亿元)。政金债托管量环比增加1512亿元(4月减少62亿元)。信用债、同业存单、地方债的托管量环比变化分别为-10亿元、-867亿元和520亿元。5月债市调整使得利率债配置价值有所恢复,农商行和城商行全线增持利率债。

广义基金利率债配置力量增强,信用债和存单托管量减少

5月广义基金利率债增持幅度提高,减持信用债和存单。国债托管量环比增加481亿元(4月增加652亿元)。政金债托管量环比增加857亿元(4月增加84亿元)。地方债托管量环比增加411亿元(4月减少425亿元)。5月利率债出现较大调整,但广义基金对利率债的需求不弱,推测可能是银行理财及定制化基金发力。此外广义基金5月信用债托管量环比减少85亿元(4月增加4655亿元),主要受超短融拖累。同业存单托管量环比减少3462亿元(4月增加1463亿元)。5月信用债收益率也跟随利率债大幅反弹,部分基金可能有兑现前期收益或遭遇赎回的需求。

后续观察广义基金的动向关键在于净值化理财赎回压力,也可能成为债市的潜在风险点。5月中下旬以来,债市快速调整,债基出现较大回撤,引发散户和部分机构的赎回行为,进一步加剧了债市的调整。此外,据普益标准调查,截至2020年1季度末,银行非保本理财产品余额约为24.4万亿元,净值型产品存续余额约12.54万亿,净值型产品余额占比已经达到51.40%。近期在债市快速调整的过程中,净值型理财产品净值也出现了较大波动。债基、净值型理财产品对市场的助涨助跌值得警惕。

外资机构国债+政金债增持规模创年内新高

5月境外机构利率债配置力量保持强劲。国债托管量环比增加548亿元(4月增加512亿元)。政金债托管量环比增加597亿元(4月减少62亿元)。对于外资机构而言,中美利差是决定其增持力度的关键指标,5月国内债市调整使得中美利差进一步拉大,国债和政金债吸引力提高。当前欧美疫情已逐步得到控制,各地经济重启正在井然有序地进行当中,疫情的新震中向拉美等欠发达地区转移,外资避险需求下降。但中美利差仍处于历史高位,美元有走弱可能,我国国债利率在世界范围内依然具有吸引力。

保险机构发力,券商整体需求较弱

保险增持幅度创年内新高,显著增配地方债。5月保险机构国债托管量环比增加136亿元(4月增加5亿元)。政金债托管量环比增加63亿元(4月减少90亿元)。信用债托管量环比增加10亿元(4月减少27亿元)。同业存单托管量环比减少7亿元(4月减少57亿元)。地方债托管量环比增加502亿元(4月增加31亿元)。作为典型的配置型机构,保险机构在5月迎来了较好的配置窗口,尤其超长期国债和地方债的税前收益可以满足保险的成本匹配。后续年内利率债供给量仍不小,保险有望继续发力。

券商整体需求较弱,仅增持国债。5月券商仅国债托管量环比增加179亿元(4月减少24亿元),其他券种托管量均减少。政金债托管量环比减少88亿元(4月增加34亿元),信用债托管量环比减少263亿元(4月增加309亿元),降幅主要来自短融和中期票据。此外同业存单托管量环比减少108亿元(4月减少29亿元)。地方债托管量环比减少34亿元(4月减少132亿元)。5月中下旬以来利率的调整导致部分券商有止盈甚至止损需求,同时月底资金面明显收紧,债市杠杆水平显著下降,券商买债需求也有所下降。

5月市场杠杆率回落,券商去杠杆幅度较大

5月全市场质押式待购回余额为42829亿元,较4月下降了2720亿元,债市整体的杠杆率小幅回落。分机构来看,各机构杠杆率水平均出现不同程度的回落,商业银行回落幅度相对较小,下降了接近0.1个百分点,券商、保险和广义基金杠杆率分别变化了-5.1、0.08和-0.79个百分点,券商是去杠杆的主体。

5月债市杠杆率回落的原因在于资金面收紧。5月份在利率债的大量供给压力之下,央行降准降息预期落空,同时央行多日暂停公开市场操作,资金面边际收敛。5月26日开始,央行逆回购操作常态化,取代降准降息成为熨平短期流动性波动的工具,引发资金利率和债市利率的重定价。资金利率中枢上行,息差空间收窄,因此机构纷纷降低杠杆。

展望未来,打击空转套利的取向之下,资金面最宽松的时候过去,债市杠杆率预计难以大幅回升。本轮货币政策的收紧主要目的就是打击资金空转:1、企业债券或票据融资后买入结构性存款或理财套利;2、传统的“银行自营-货基(免税)-同业存单”,以及“银行自营-摊余成本法债基-政策性金融债”委外投资模式;3、滚隔夜加杠杆行为(不能算严格意义的空转,客观上降低了企业融资成本)。显然,适度的提升隔夜和7天回购利率,同时打击高息揽存行为需要*管双**齐下。因此7天回购向OMO利率适度回归、靠拢已经是事实,中短端利率也在重定价的过程中,债市杠杆率预计难以大幅回升。

风险提示

(1)疫情演进存在不确定性:美国疫情有二次爆发迹象,国内北京再次出现确诊案例。疫情演进仍存在不确定性,也可能对经济产生次生冲击,从而对机构行为造成影响。

(2)货币政策变化超预期:前期货币政策有所收紧,后续可能根据疫情和经济的演进做出调整,从而影响机构行为。

本材料所载观点源自06月15日发布的研报《存单与信用债发行缓,外资需求强——2020年5月债券托管量数据点评》,对本材料的完整理解请以上述研报为准

华泰固收 · 张继强团队

欢迎关注【华泰固收|张继强团队】

感谢您与我们共同分享固收研究的心得、体会、经验与教训,

愿我们一起成长、进步!