概要

1、综合赛道(用药人群、患者需求、竞争情况)和产品(用药长短、治疗费用、渗透率)因素,认为肿瘤、糖尿病、黄斑变性、丙肝将会是中国创新药3-5年内竞争的主要赛道。

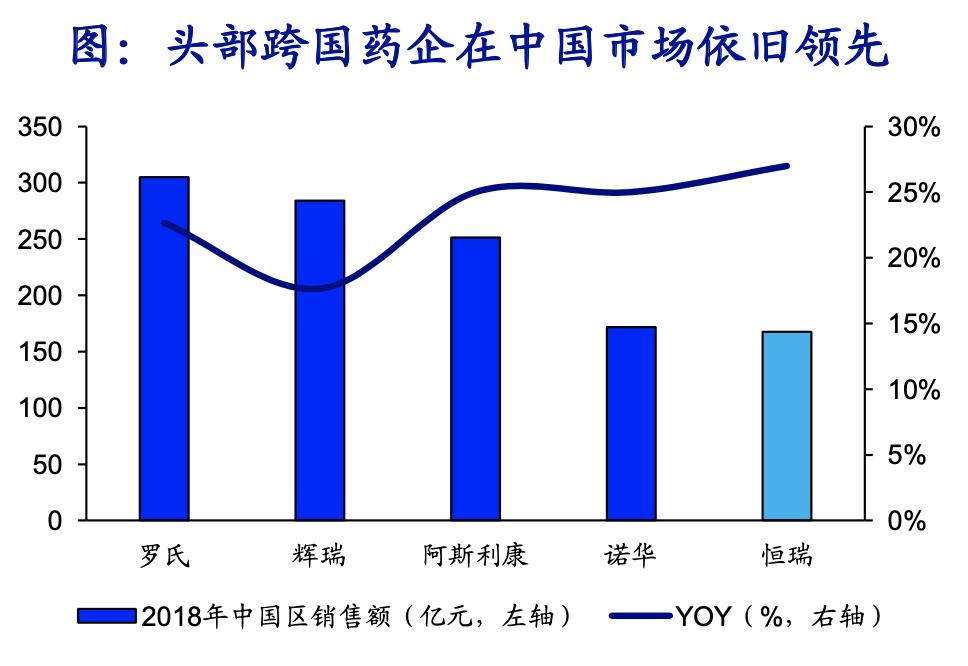

2、我们认为当前创新药不必刻意追求first-in-class,借鉴外资优秀产品fast-follow也可获得稳定现 金流。中国药品研发进展和美国仍然存在差距。2017年至今,FDA新药平均3.6年引入中国市场,且 引入新药有加速趋势。跨国药企在华收入体量依然领先,肿瘤、自免、抗病毒、呼吸管线充沛。

3、肿瘤药是主流跨国药企研发的战略重点,PD-1/L1是肿瘤领域绕不开的战场。在肿瘤领域,罗氏、 辉瑞、阿斯利康、诺华四家形成“PD-1/L1+多个肿瘤领先”的优势,默沙东、百时美PD-1销售强劲, 礼来、拜耳通过外部合作参与PD-1竞争。

4、肺癌大病种大赛道,关注进展较快的PD-1、VEGF/VEGFR(安罗替尼、阿帕替尼)、EGFR赛道 (奥美替尼);乳腺癌女性发病率最高,关注HER2(吡咯替尼、曲妥珠biosimilar)、HR2+(西达 本胺);血液肿瘤慢病大市场,关注最大适应症B细胞淋巴瘤/白血病,CD20利妥昔biosimilar,BTK *制剂抑**赞布替尼。

5、新型降糖药特点鲜明,关注洛塞那肽、西格列他钠;黄斑变性国产me-too优势明显,关注康柏西 普;丙肝中国存量大市场,支付能力是关键,关注戈诺卫+拉维达韦。

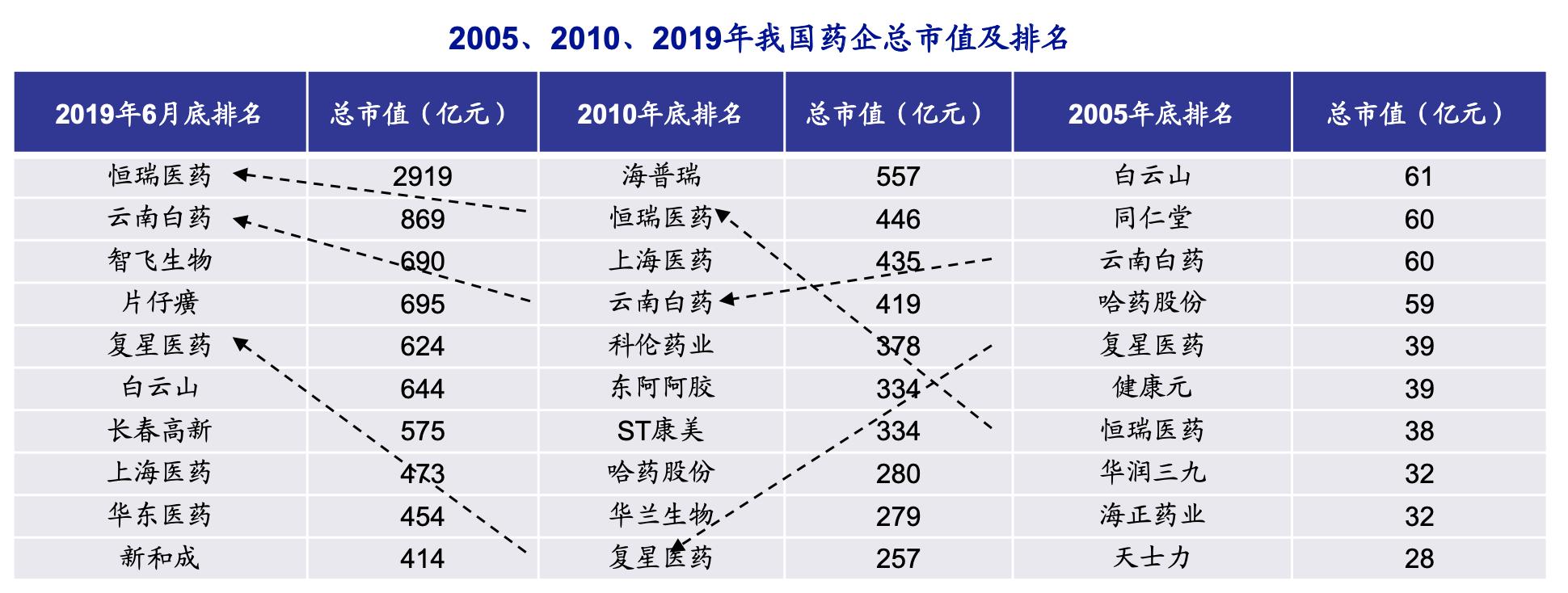

一、中国药企市值变迁

看过去15年,药企前十排名波动极大。只有恒瑞医药、云南白药保持前10名且波动上升,很多公司跌出前十。 看未来10年,预计榜单还会大变。榜单变迁的核心:赛道选择

二、中国创新药企业风格比较

怎么选择中国创新药企业?

- 首先是赛道选择:好的产品需要满足以下几个条件:大病种、大领域、刚需 支付意愿强,这些决定了市场规模。通常而言,市场规模有几个测算维度:用药人群+ 渗透率+时间长短+用药金额(例:罕见病在中外商业模式差距极大);

- 其次是产品疗效:随着药品市场越来越规范,新产品需要通过严谨的临床试验证明自己的疗效,获得市场认可,比如肺癌EGFR-TKI领域的代际更替;

- 最后是公司的销售能力:优秀的销售团队能够让医生更快、更好地了解产品,提升产品的市场竞争力。

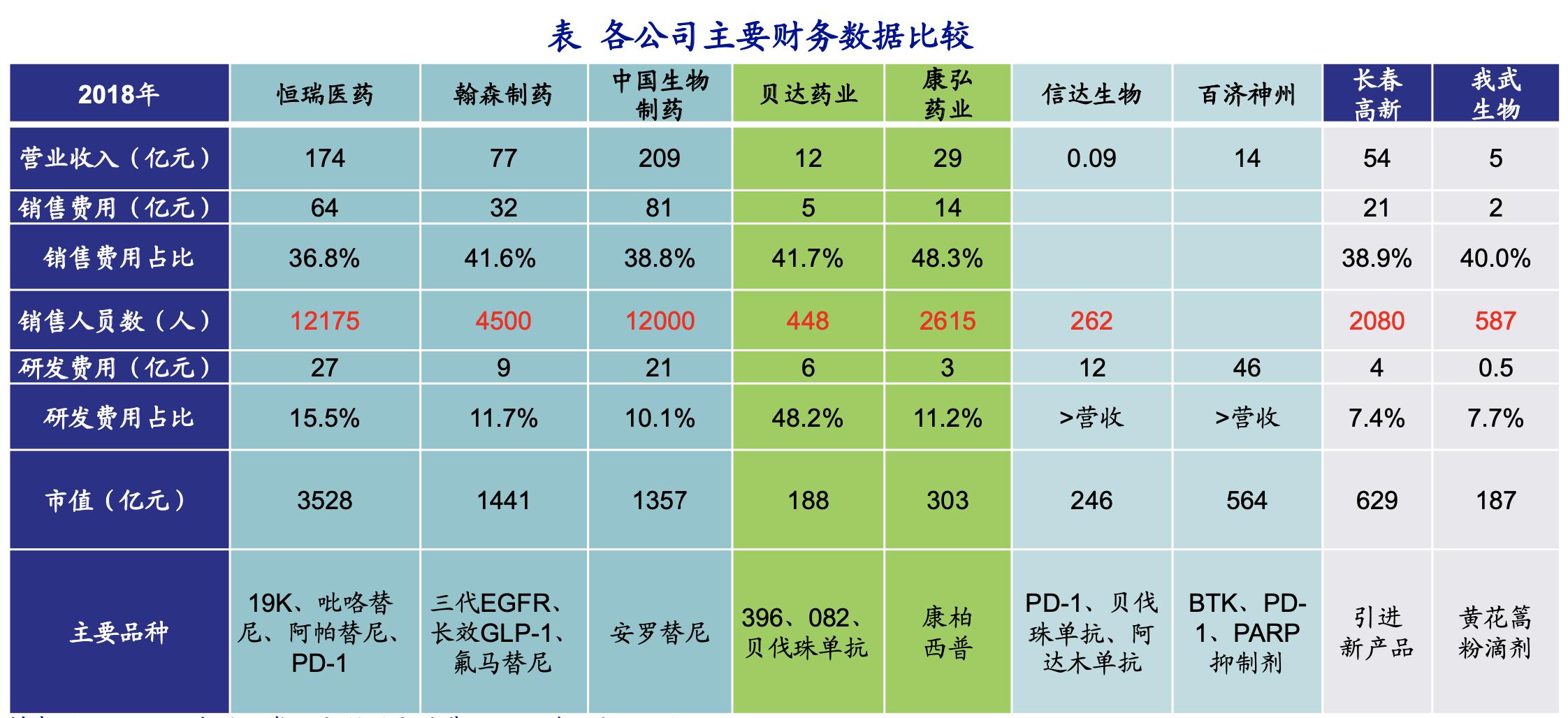

把中国的创新药企业分为四大类型:

- (1)兼具研发和销售能力的大型药企:如恒瑞 医药、中国生物制药等;

- (2)核心品种强势、销售能力已被证明的创新药企:如贝达药 业、康弘药业等;

- (3)尚未盈利的biotech:如信达生物、百济神州等;

- (4)特色领域 的龙头:如长春高新、我武生物等。

三、国际化加速,国产药品面临激烈竞争

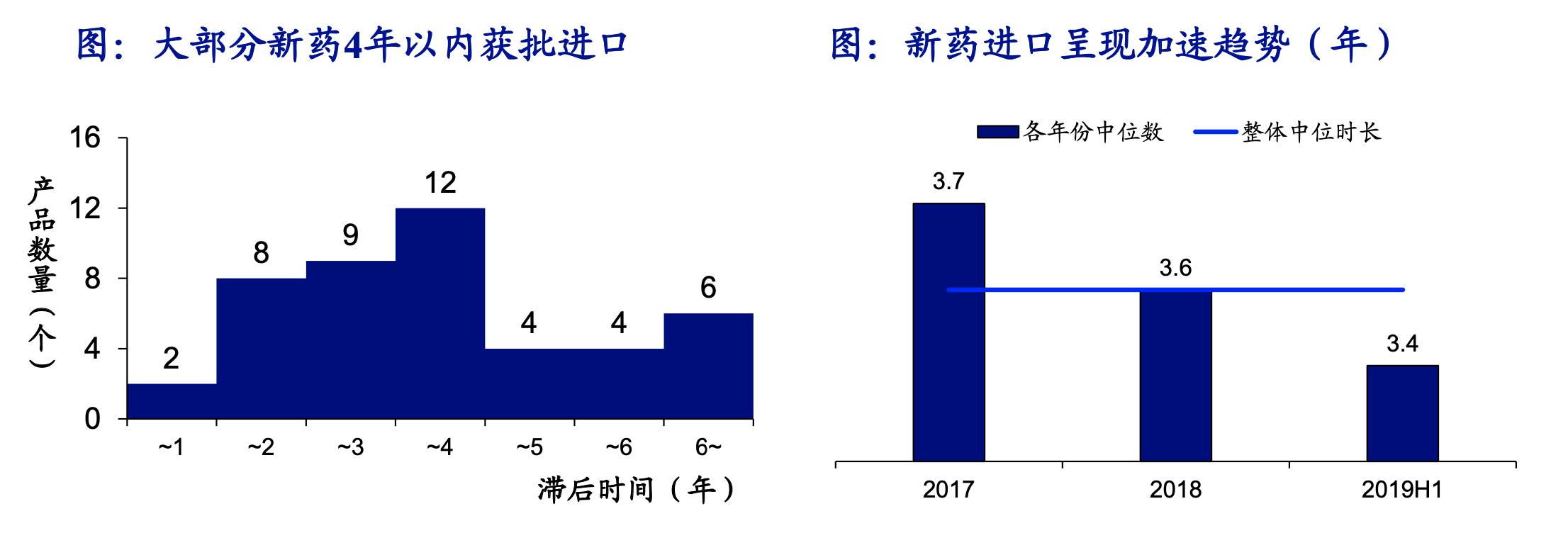

药品国际化加速,中国市场面临更强进口药威胁。2017年6月正式加入ICH以来,CFDA 先后通过接受境外临床数据、设立临床急需境外新药名单等政策加速新药进口。药审改革有助于创新药产业长期健康发展,也使药品市场的竞争愈发激烈。

新药进口呈现加速趋势,大部分4年以内获批。我们统计了2017年至2019年6月 NMPA进口新药,以获批较多的抗病毒、肿瘤、内分泌药物为例,这些领域新药 中国与美国上市时间差的中位数为3.6年,且2017-2019年逐年缩短;超过一半新 药FDA上市3年以内获NMPA批准,滞后3-4年获批的新药最多,达12款。

四、跨国药企布局完善,寻找优质赛道突围

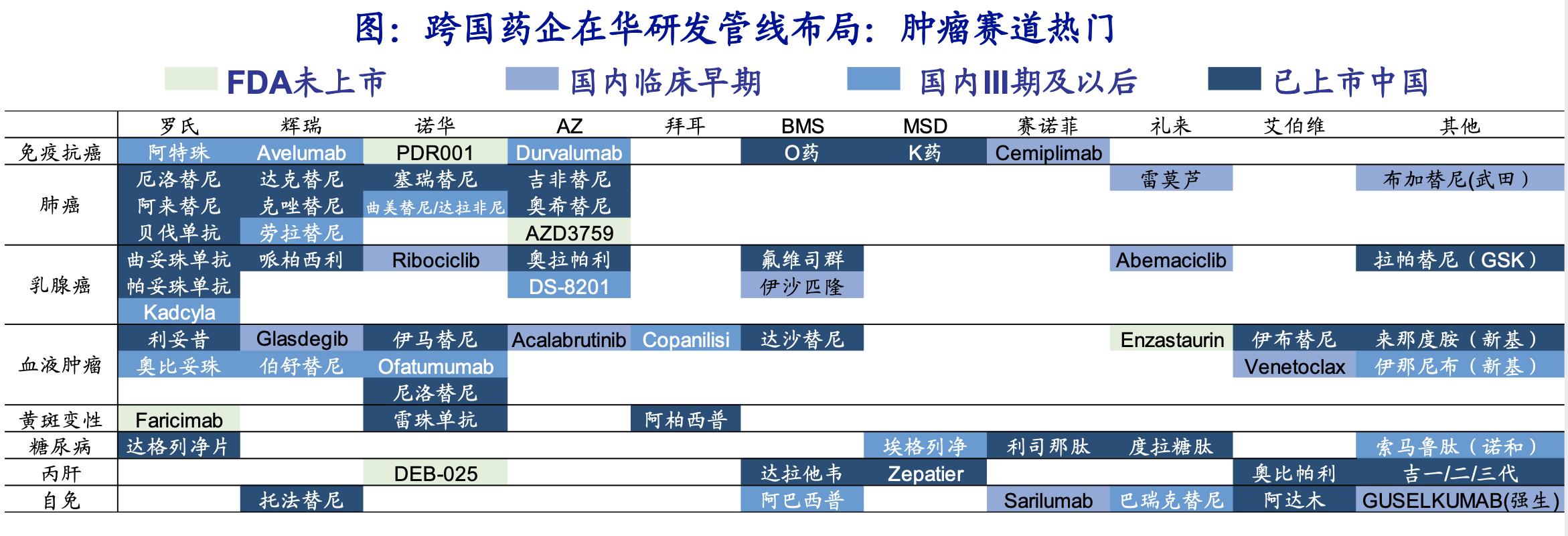

头部跨国药企深耕肿瘤领域,形成“PD-1/L1+靶向药”齐头并进态势:

- (1)罗氏肿瘤业务最全面,药品+诊断业务协同性强,乳腺癌HER2(曲妥珠、帕妥珠、T-DM1)、淋巴瘤(利妥 昔、奥比妥珠)新旧产品布局完善,贝伐珠销售在海外市场(包括中国)依然保持增长,PD-L1阿特珠斩获膀胱 癌、肺癌、三阴乳腺癌适应症。

- (2)辉瑞布局乳腺癌、前列腺癌、肺癌等。辉瑞乳腺癌(哌柏西利)、前列腺癌(恩杂鲁胺)销售均快速增长, ALK+ NSCLC产品完善(克唑替尼、劳拉替尼),且肾癌研发丰富(舒尼替尼、阿昔替尼、PD-L1 avelumab)。

- (3)阿斯利康(AZ)新一代产品成熟放量。阿斯利康销售额前三大肿瘤产品均是2013年以后上市的新产品,处于 业绩高速增长期: PD-L1德瓦鲁(肺癌、膀胱癌)、奥拉帕利(卵巢癌)、奥希替尼(EGFR+ NSCLC)。

- (4)诺华深耕慢性髓细胞白血病(CML),PD-1进展较慢。诺华CML新旧产品接棒(伊马替尼、尼洛替尼),但 PD-1产品PDR001尚在III期临床,进展最快适应症为黑色素瘤。

PD-1/L1是肿瘤领域绕不开的战场。我们认为PD-1/L1多适应症和联用潜力决定其在肿瘤 领域的战略地位,主流跨国药企基本都布局了PD-1/L1赛道。除自主开发外,拜耳和基石 合作开发瑞戈非尼+PD-L1的联合治疗,礼来也和信达合作共同开发PD-1。

当前投资本土药品确定性相对较高,存在fast-follow窗口期。我们认为当前国内新药研发 进展依然落后国际水平,相比于尝试全新机制、风险更高的新靶点,本土药企根据临床需 求、竞争格局研发me-too或me-better产品能够获得更加稳定的现金流。

五、外企布局:肿瘤为主,多款自免药物处于研发晚期

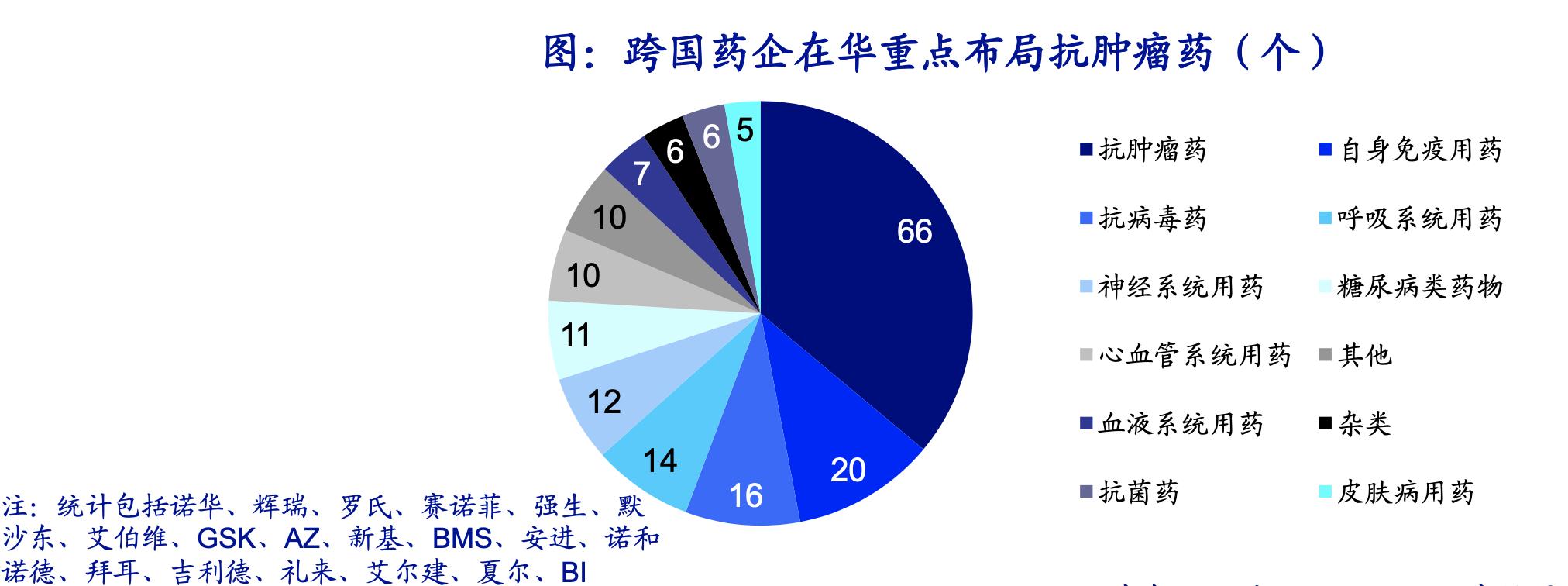

Top20跨国药企在华共有183款创新药处于研发阶段(申请临床至NDA,除去临 床试验失败、中止品种)。我们统计了Evaluate Pharma预测2022年全球处方药 销售额前20大药企(合计销售额将占全球市场57%)的中国市场药品研发布局。

主要布局肿瘤、自免、抗病毒领域。按治疗种类梳理Top20跨国药企的在研新药 产品,其中肿瘤药数量大幅领先,共66款,占36%;其次热门的领域为自身免疫 用药(20款)、抗病毒药(16款)等。

六、美国新药:肿瘤领衔,孤儿药大放异彩

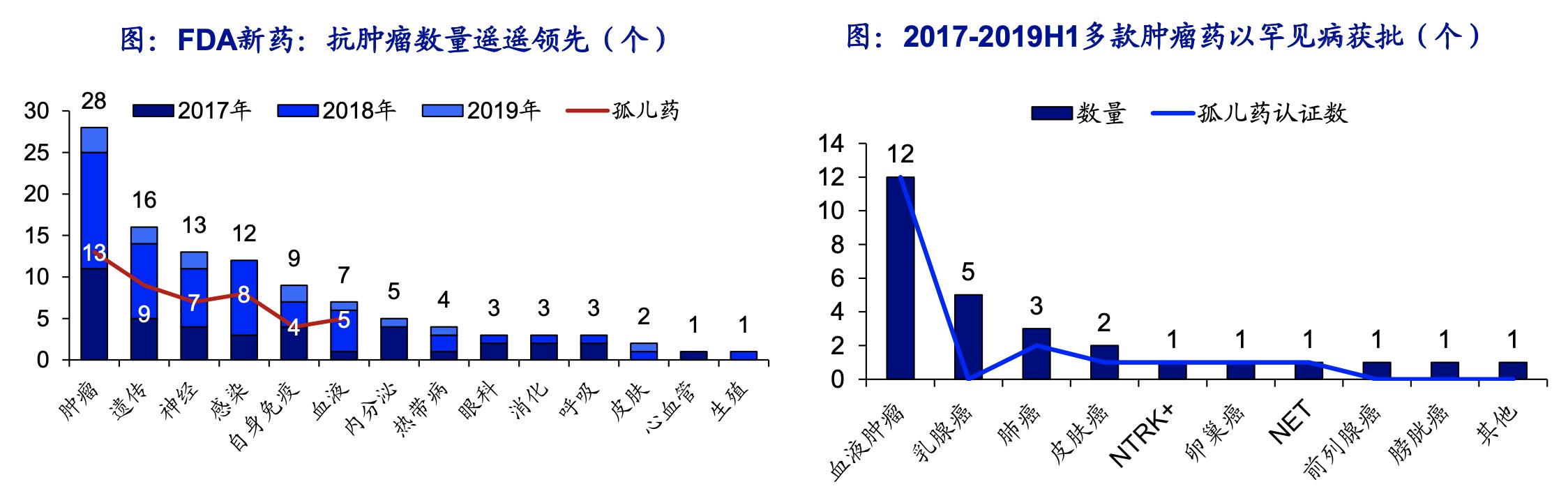

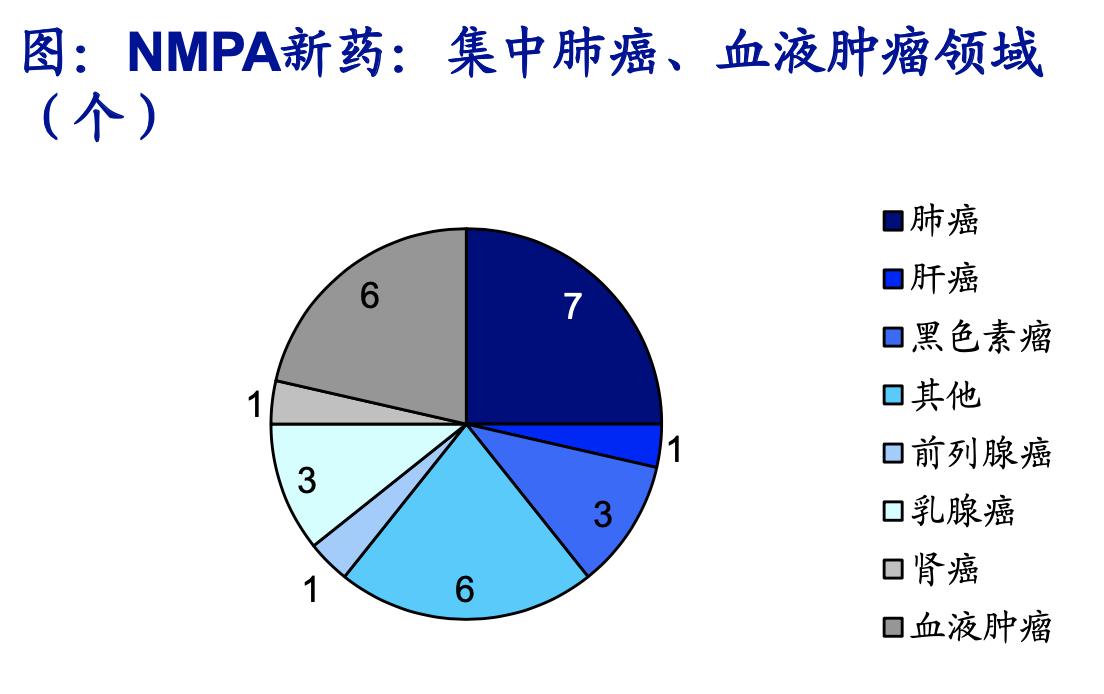

FDA批准肿瘤药物数量最多,以血液肿瘤、乳腺癌、肺癌为主。2017-2019H1, FDA共批准107款创新药,其中肿瘤产品28款,远超其他疾病类型。肿瘤新药 中,数量最多的类别分别是血液肿瘤、乳腺癌、肺癌。

新药用罕见病适应症切入市场。2017-2019H1,以血液肿瘤为主的共18款肿瘤药 物获得FDA孤儿药认证。我们认为合理利用孤儿药认证政策能够提前抢占市场、 延长产品生命线。

七、中国新药:肺癌大赛道,中外药企短兵相接

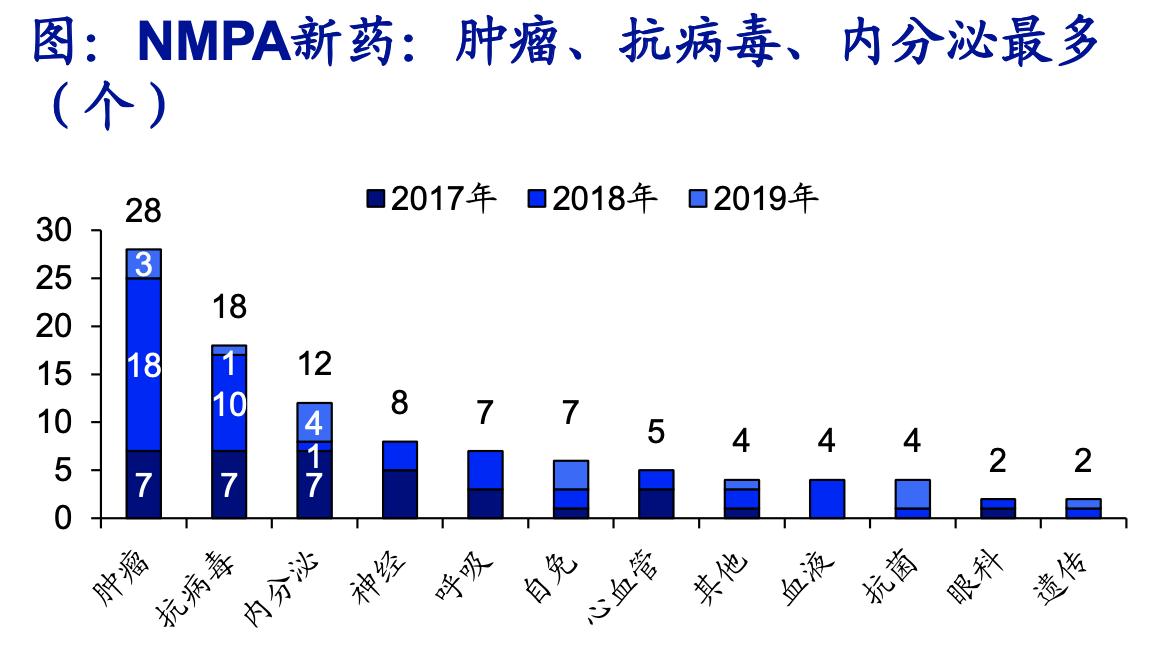

肿瘤、丙肝、糖尿病药物获批最多。2017-2019H1,NMPA共批准100款(去除 疫苗、中药)新药上市,其中肿瘤领域药物最多(28款),其次是抗病毒领域 (18款,多款丙肝药)、内分泌领域(12款,多款糖尿病药物)。

中国肿瘤药物未来几年的主战场依然集中在肺癌、血液肿瘤、乳腺癌领 域。综合中美研发管线,肺癌、血液肿瘤、乳腺癌新药数量都排名靠前。

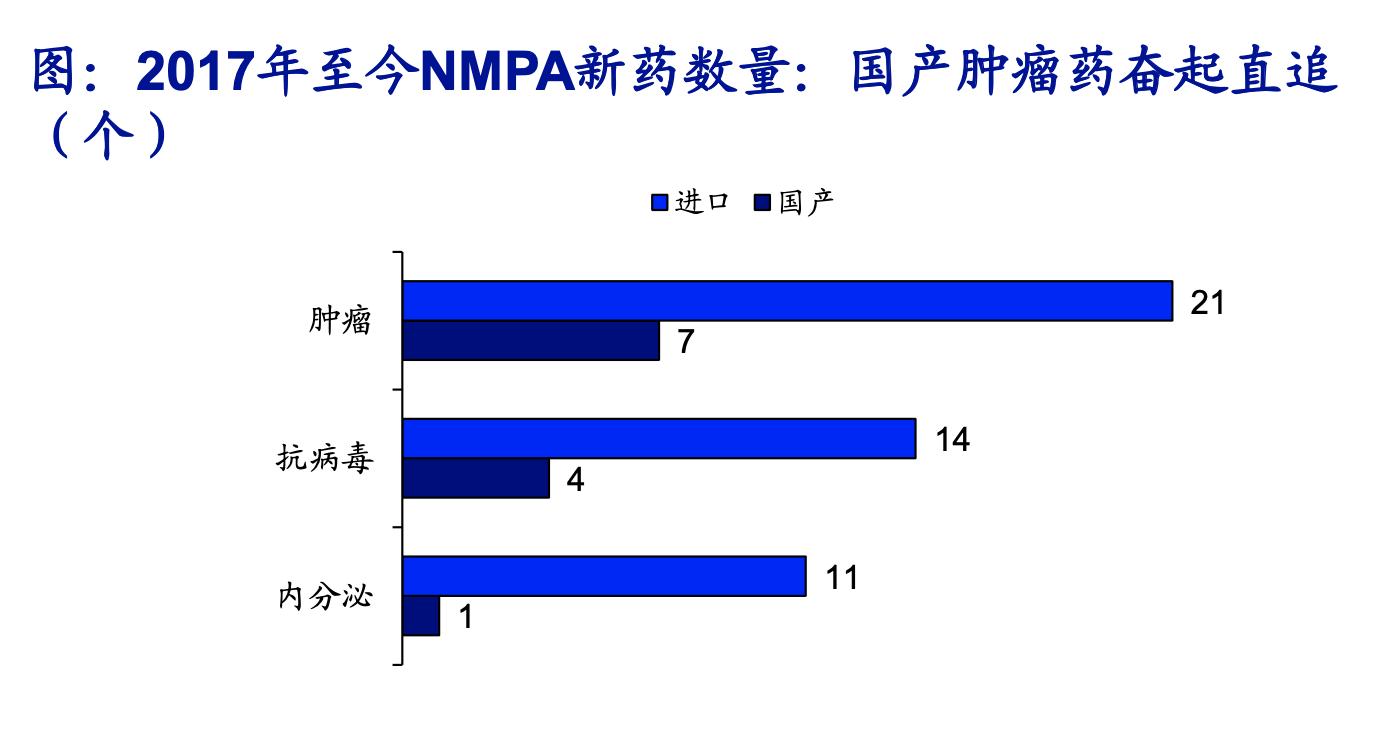

国产新药在以肺癌为主的肿瘤领域奋起直追。对比NMPA批准的三大适应症新 药,肿瘤领域国产药数量占比最高,达26%,其中肺癌领域已获批埃克替尼(贝 达)、安罗替尼(正大天晴)等产品。

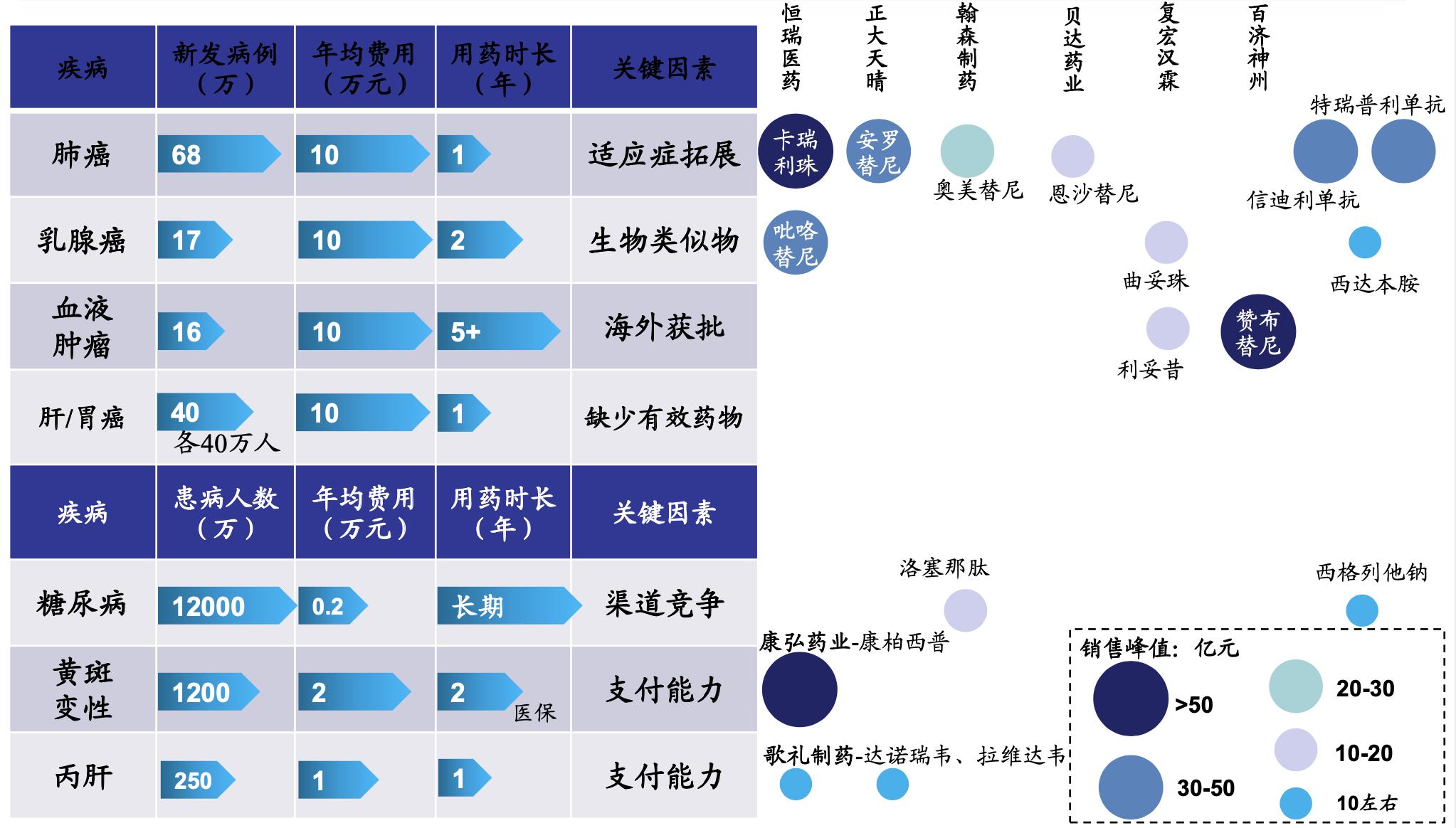

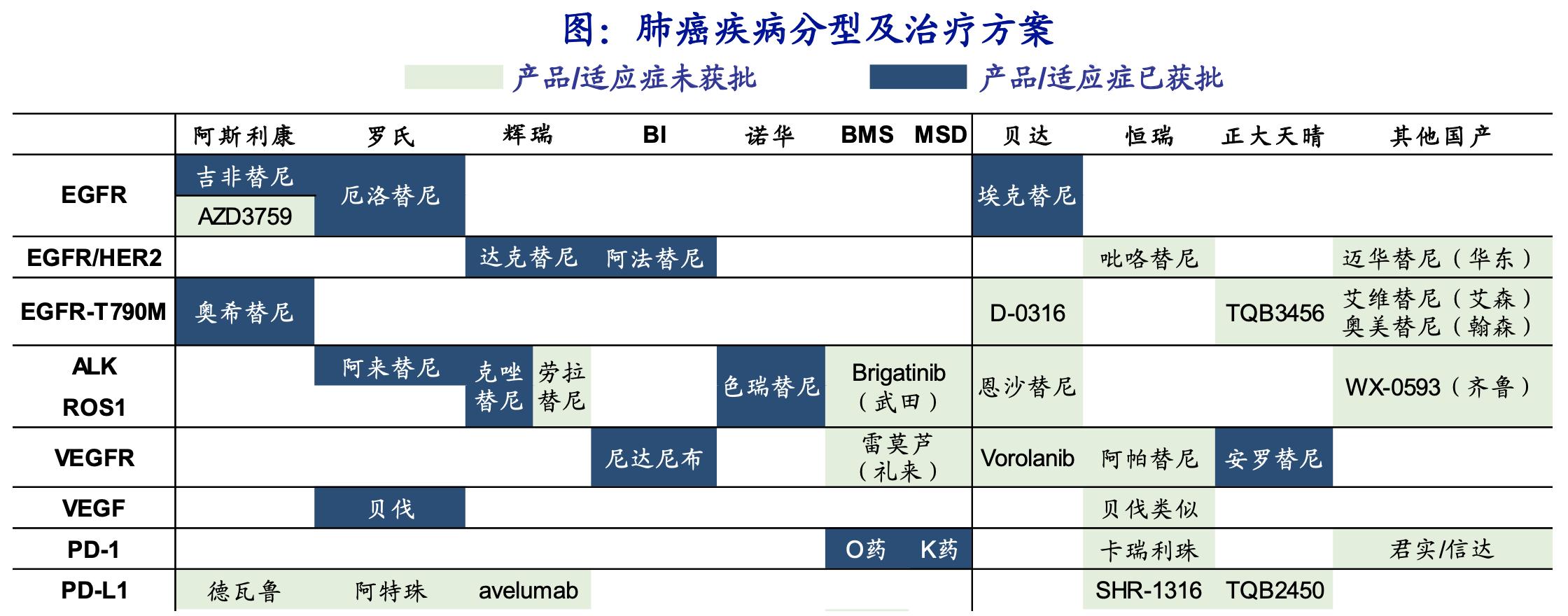

八、肺癌:大赛道大病种,关注三大赛道

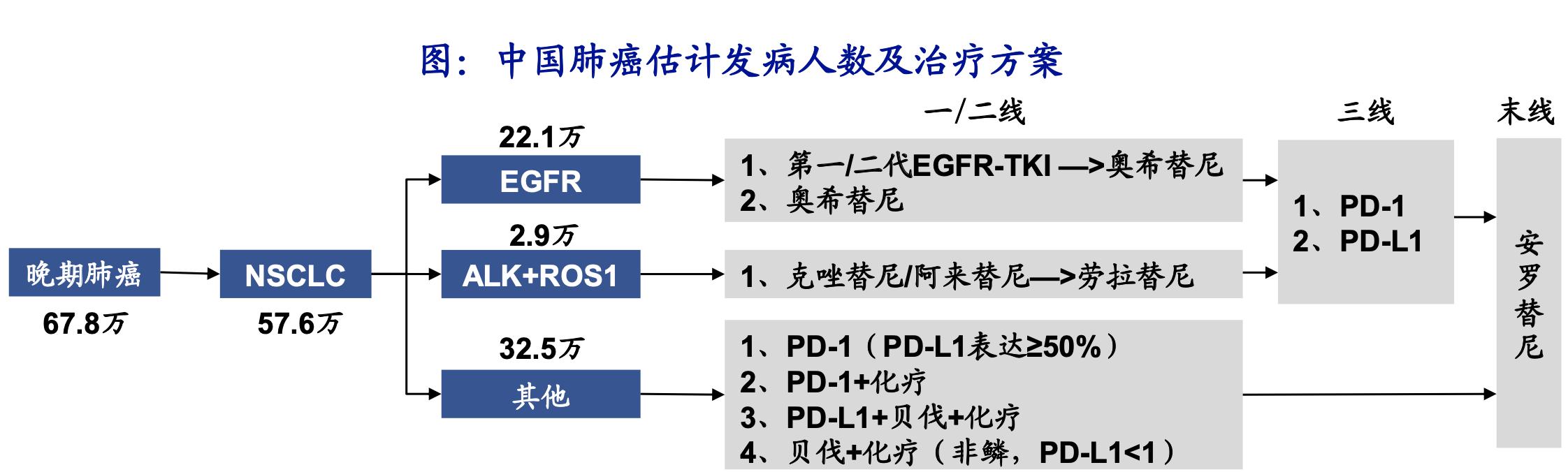

中国每年新发晚期非小细胞肺癌(NSCLC)患者57.6万人。肺癌是中国发病人数最多的 癌症,我们估计每年新发晚期肺癌约67.8万人,其中晚期NSCLC约57.6万。

把肺癌药物分为三类:(1)小分子靶向药物:驱动基因阳性患者首选,这类患者中 EGFR+最多,中国每年新发22.1万例,为解决传统产品耐药问题,多款新产品已上市; (2)免疫检查点*制剂抑**:目前主要是PD-1/L1,是无明显驱动基因患者较好选择;(3) 血管内皮生长因子及其受体(VEGF/VEGFR):以贝伐等为主,可联用靶向药/免疫疗法/ 化疗改善疗效。

国产创新药研发进展迅速。(1)EGFR-TKI:治疗EGFR+患者首选,AZ针对EGFR-T790M的第三代 产品奥希替尼已跻身一线疗法,各代产品均有国产研发;(2)PD-1/L1:帕博利珠单抗(K药)、纳 武单抗(O药)均获批肺癌适应症,3款国产PD-1(信迪利单抗、特瑞普利单抗、卡瑞利珠单抗)已 上市,期待肺癌适应症获批;(3)VEGF/VEGFR:正大天晴安罗替尼已上市;(4)ALK-TKI:贝 达药业恩沙替尼已处于NDA。

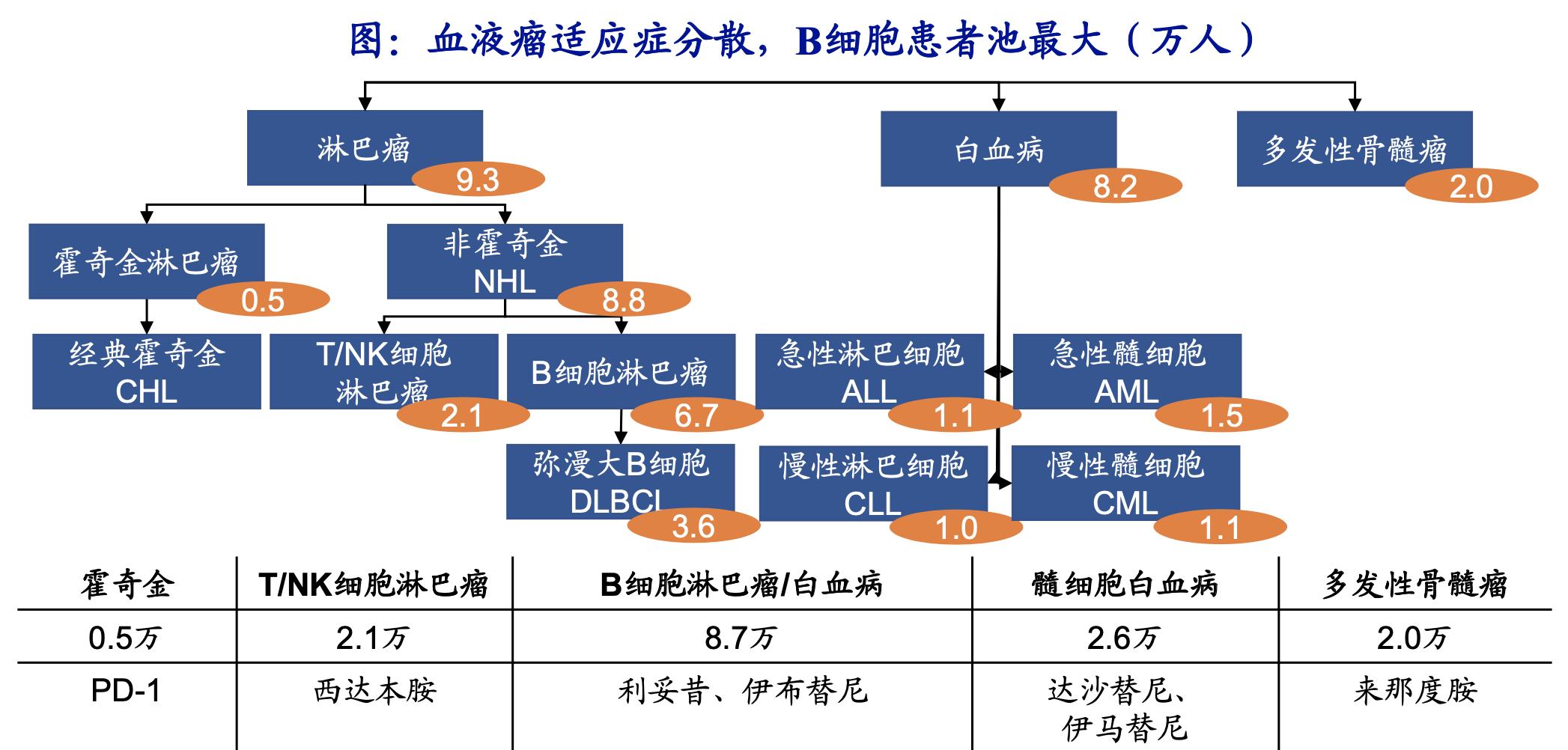

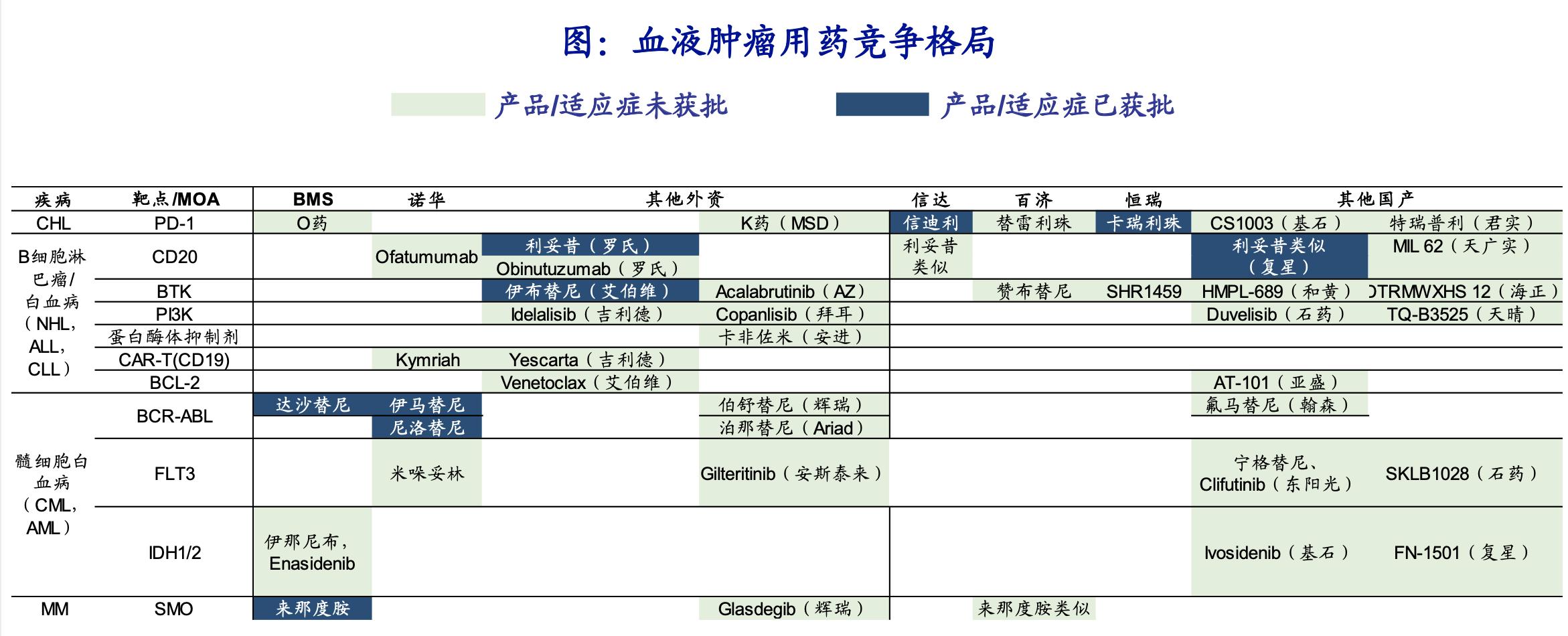

九、慢病大市场,B细胞血液瘤患者最多

适应症分散,B细胞淋巴瘤/白血病患者池最大。血液肿瘤包括白血病、恶性淋巴 瘤、多发性骨髓瘤等,由于疾病分类较多,每个细分适应症的患者池较小。

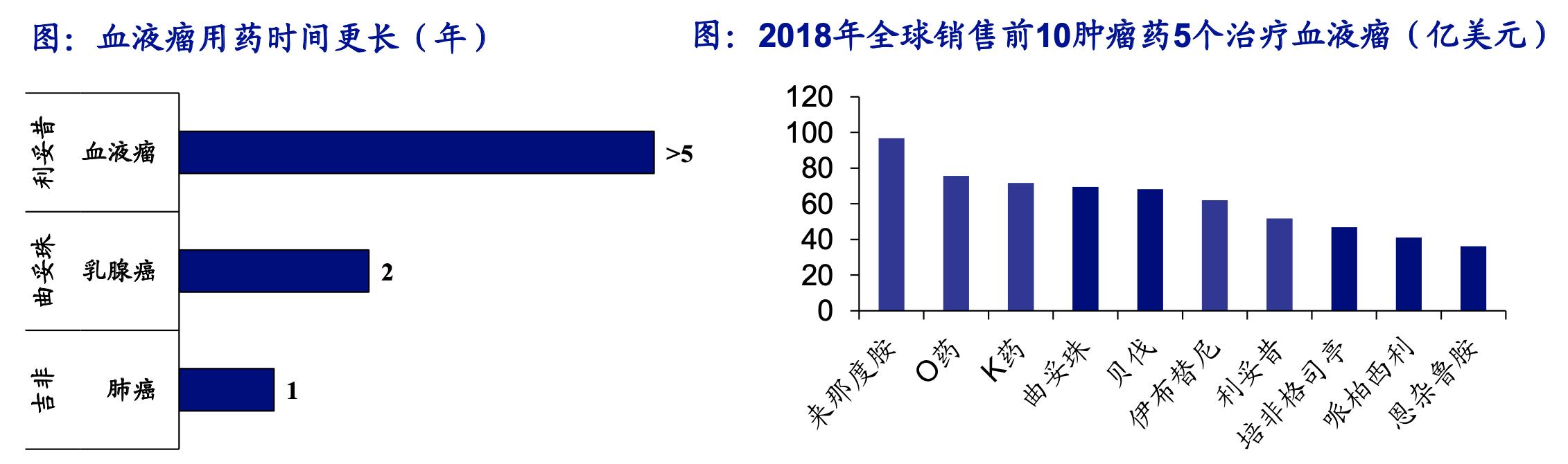

长期用药造就大市场。用药时间长是诞生大品种的保证,以R-CHOP(利妥昔联 合化疗药物)方案一线治疗淋巴瘤DLBCL为例,LNH98-5试验显示R-CHOP组5 年无进展生存率高达54%。

国内支付能力受限,罕见病市场较小。 2018年全球销售TOP10肿瘤药物有5款血 液瘤用药(包括PD-1产品),治疗多发性骨髓瘤的来那度胺全球销售额第一 (97亿美元)。国内罕见病药品难以定高价,市场相对较小。

经典霍奇金(CHL)国产PD-1领跑。CHL每年新发约5000人,目前信达、恒瑞 PD-1均获批复发/难治性霍奇金淋巴瘤适应症。我们认为如果未来纳入医保,国 产PD-1无论在疗效还是价格方面优势都将很明显。

十、糖尿病:新型降糖药有望高速增长

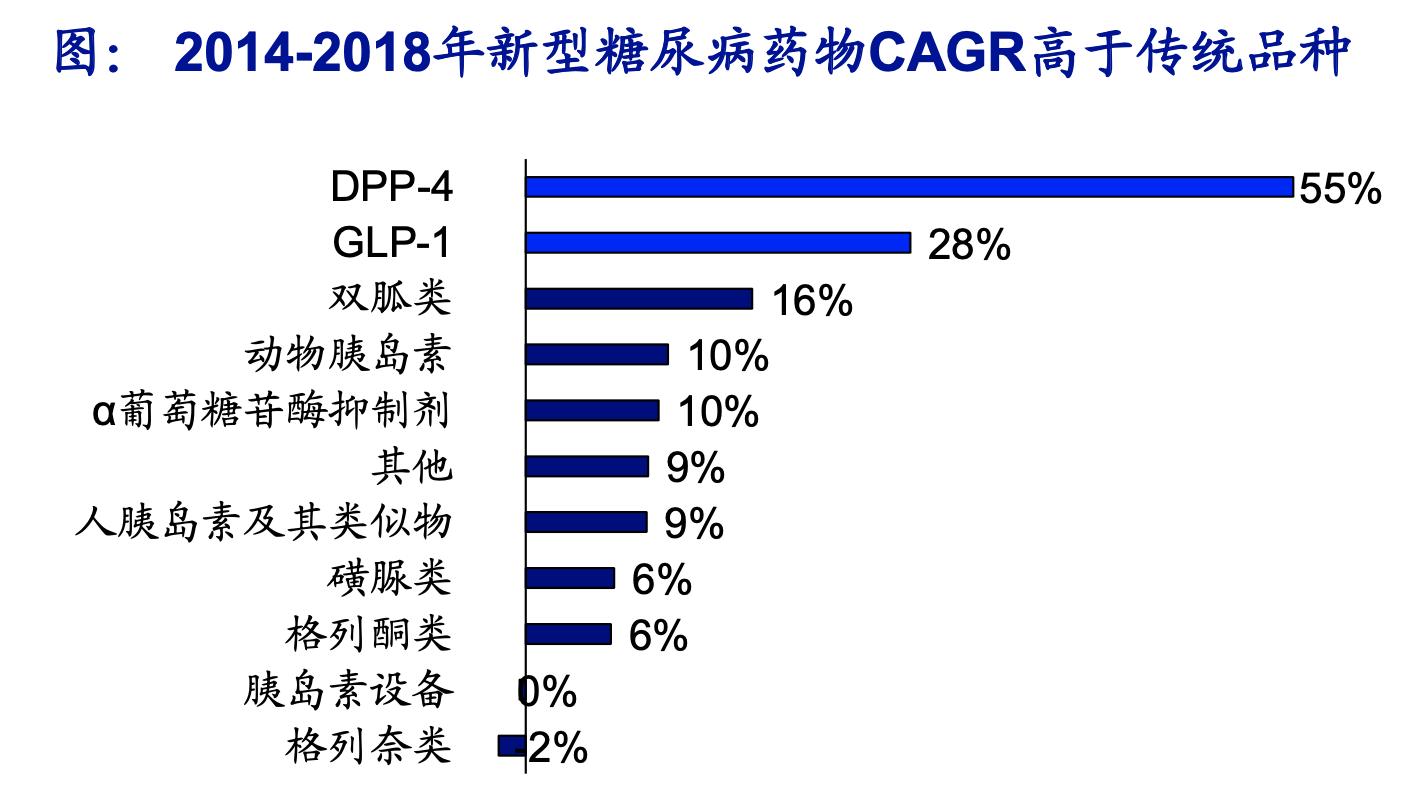

全球市场火爆,国内市场有望高增长。2016年全球新型降糖药(GLP-1、DPP- 4、SGLT-2)市场规模超180亿美元,同期国内约10多亿元。我们认为受益于国 内医保、临床指南纳入等诸多利好因素,国内巨大糖尿病患者池(占全球27%) 将诞生一批销售额超10亿元的新型降糖药品种。

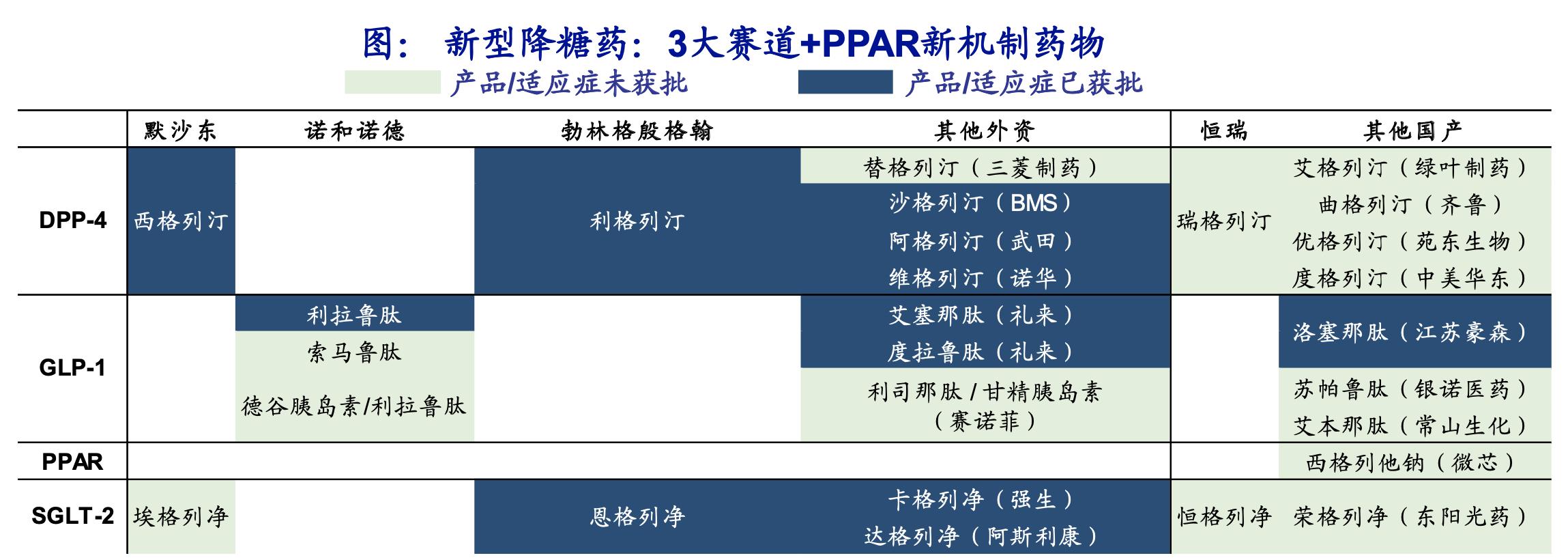

胰岛素是糖尿病终极治疗手段。糖尿病发展到后期,部分患者出现“胰岛衰竭”,胰岛素 是终极治疗手段。 新型降糖药改善患者体验,效果已不仅仅体现在降糖上。GLP-1减肥效果明显, 2019年5 月,NMPA批准江苏豪森的长效GLP-1受体激动剂洛塞那肽(孚来美)上市,领跑国产新 型降糖药。DPP-4安全性高,医生使用起来非常放心。SGLT-2可与其他药物联用,临床 发现显著心血管获益效果。

外企包围,新型降糖药上市时间、医保将对市场格局产生巨大影响。我们认为降 糖药销售首张处方极其重要,医保支付将加速产品快速放量。 除洛塞那肽外,微芯生物创新药PPAR全激动剂西格列他钠已上市申请,胰岛素 增敏同时调节脂代谢,市场表现有待验证。

十一、黄斑变性:康柏西普国产me-too标杆

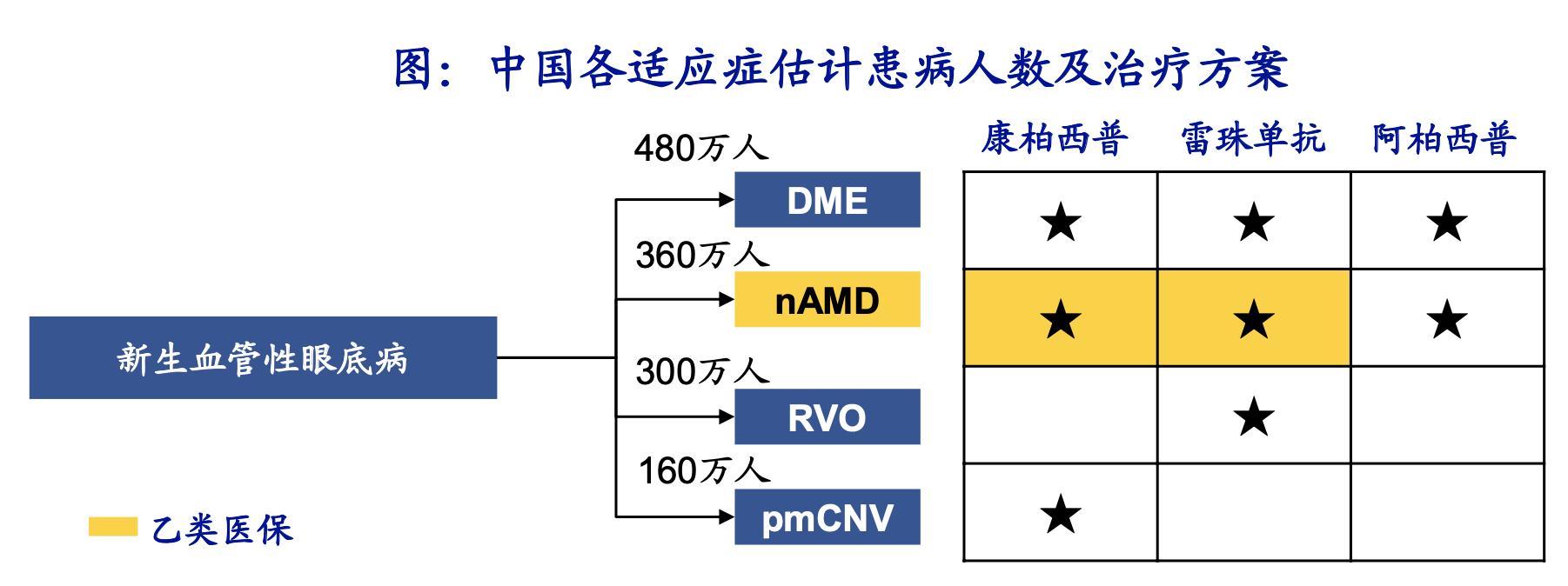

患者群体大,市场潜力巨大。国内新生血管性眼底病共约1200万名患者,目前4 种主要适应症均有获批药物,其中康柏西普、雷珠单抗的湿性年龄相关性黄斑变 性(nAMD)适应症进入医保。

黄斑变性国内市场渗透率低,康柏西普给药方式有优势。康柏西普、雷珠单抗医保支付价 约5500元/针/眼,按乙类医保报销假设患者自付30%,但每眼每年最多报4支,且累计最 多报销9支。受限支付能力,国内黄斑变性用药渗透率低。

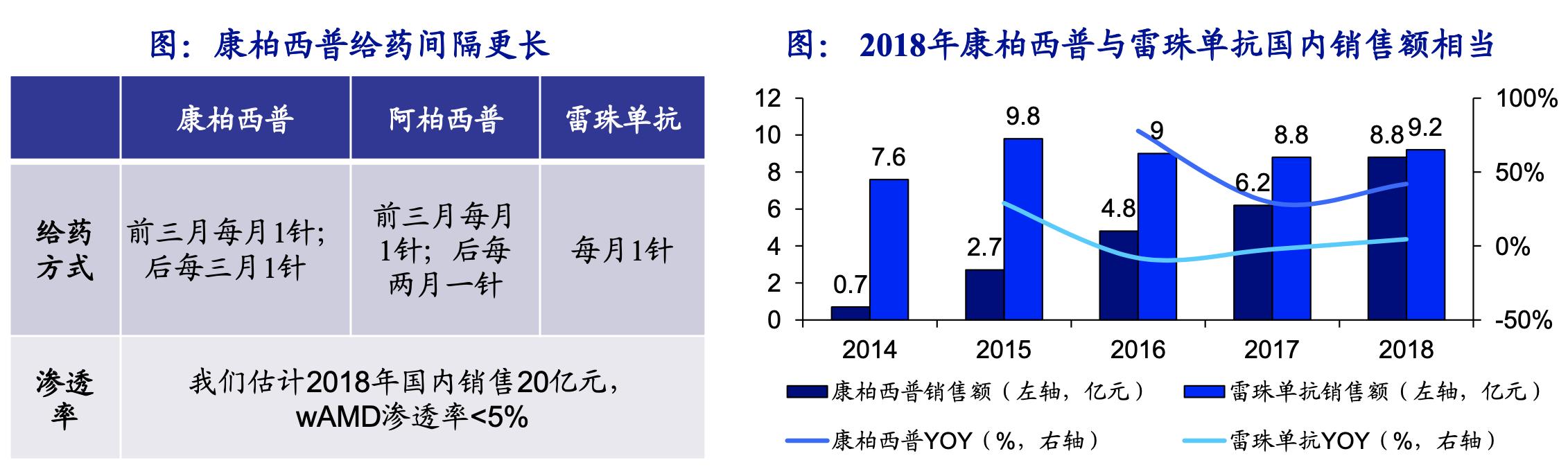

患者眼部注射较痛苦,康柏西普在开始注射3针后每3月才注射1针,给药间隔更 长,有助于减轻患者治疗负担,目前国内销售额已超过雷珠单抗。

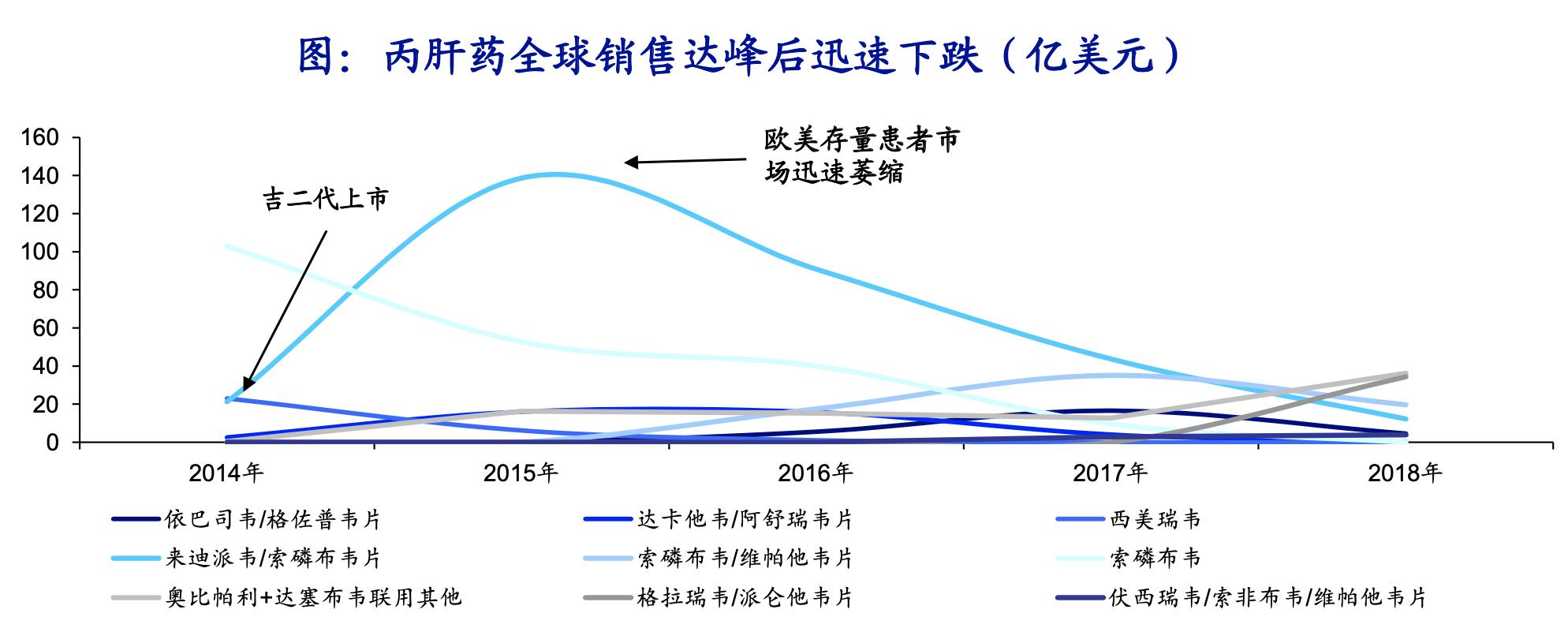

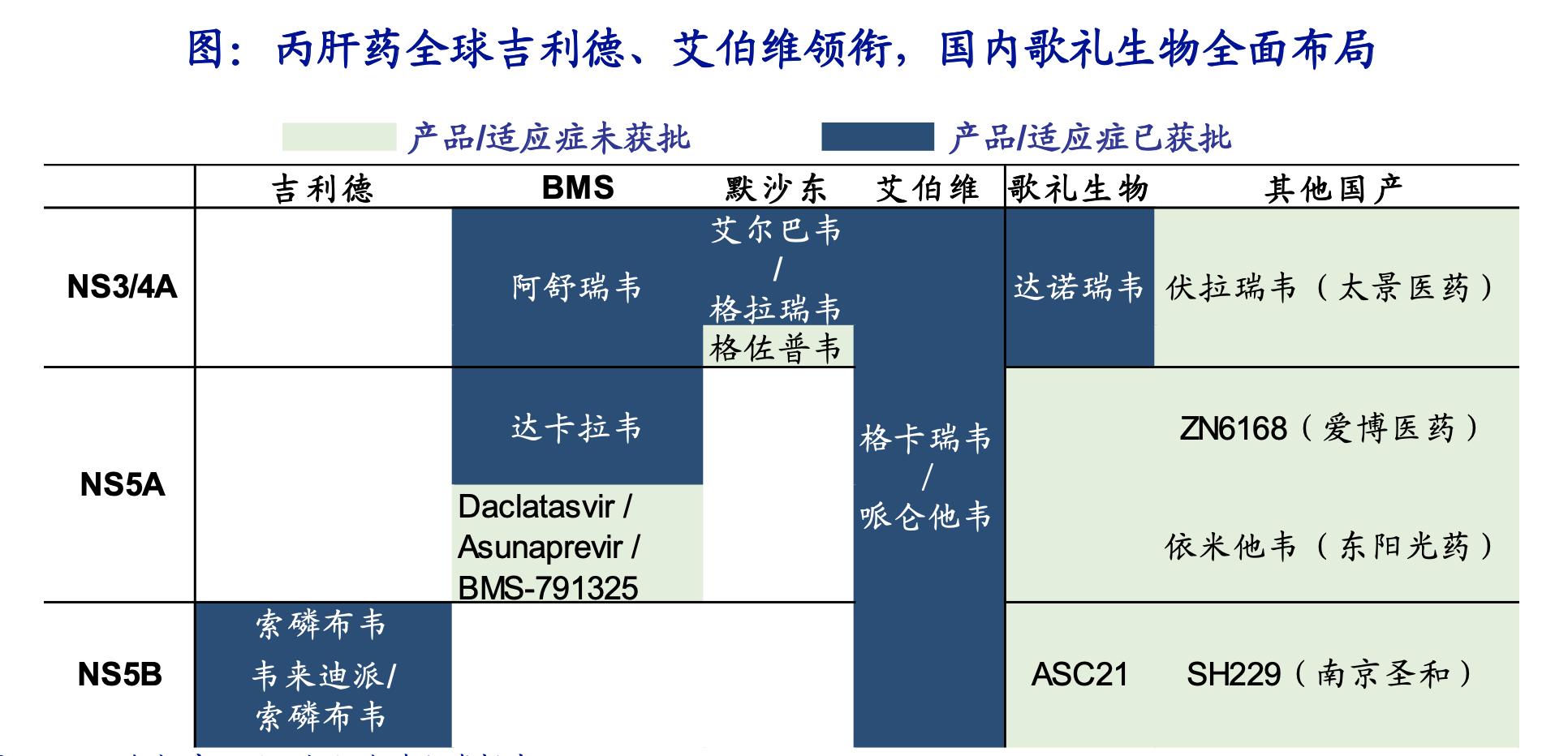

十二、丙肝欧美市场萎缩,中国市场存量巨大

丙肝传统疗法为PR (乙二醇干扰素+利巴韦林),疗程往往需要48-72周,疗效一般,24周SVR率 (持续病毒学答应率)约60%,且需注射用药。

吉利德DAAs(直接抗病毒药物)疗效显著,欧美市场存量市场迅速萎缩。来迪派韦/索磷布韦片 (商品名Harvoni,吉二代)是吉利德研发的全口服无干扰素DAAs疗法。该药自2014年上市以来全 球销售额猛增,2015年达到顶峰后,欧美存量患者市场迅速萎缩,销售额大跳水。

中国肝炎负担重,约1000万感染者,其中250万人急需治疗。

十三、国产创新药的鸟瞰图

中国加入ICH以来,药品进口不断加速,大部分新药4年以内中国获批,进口药品对中国创 新药竞争格局影响进一步增强。梳理外企、本土创新药企业的研发布局,自上而下挑选出4个赛道:

- 1、综合赛道(用药人群、患者需求、竞争情况)和产品(用药长短、治疗费用、渗透 率)因素,认为肿瘤、糖尿病、黄斑变性、丙肝将会是中国创新药3-5年内竞争的主要赛道。

- 2、肺癌大病种大赛道,关注PD-1、VEGF/VEGFR(安罗替尼、阿帕替尼)、EGFR赛道 (奥美替尼);乳腺癌女性发病率最高,关注HER2+(吡咯替尼、曲妥珠biosimilar)、 HR+(西达本胺);

- 3、血液肿瘤慢病大市场,关注最大适应症B细胞淋巴瘤/白血病,CD20 利妥昔biosimilar,BTK*制剂抑**赞布替尼。

- 4、新型降糖药特点鲜明,关注洛塞那肽、西格列他钠;黄斑变性国产me-too优势明显, 关注康柏西普;丙肝中国存量大市场,支付能力是关键,关注戈诺卫+拉韦达韦。