伦敦证交所“拒婚”探源:战略错配及看空香港

俞铁成 上海交大国际并购研究中心主任

2019年9月11日,港交所公布了一个举世震惊的收购方案,港交所拟以现金与股票方式作价316亿英镑展开对伦交所的收购。港交所总裁李小加表示,伦交所与港交所均为全球最重要市场的金融基础设施,两者如能成功结合,将创造一个全球布局、世界领先、覆盖亚欧美三大时区、同时为美元、欧元和人民币等主要货币提供国际化的金融交易服务、合计市值有望超过700亿美元的交易所集团,向全世界市场参与者及投资者提供前所未有的、适应未来市场需求的全球市场互联互通平台。

但是13号伦敦证券交易所发布了一个冷酷无情的公告,直接拒绝了港交所的求婚,认为这场婚姻无论从哪个方面看都是不合适的。“因此,董事会一致拒绝了有条件的提议,鉴于其根本缺陷,认为进一步接触没有任何好处。”

英国人一直以温文尔雅君子风范著称,但这个回复港交所的拒婚说明书锋芒毕露、满纸怨气。

经过一番研究,我找到两个伦交所拒婚的核心原因。

一、伦交所和港交所的发展战略存在重大差异

伦交所在拒婚信中一再强调路孚特公司((Refinitiv)对伦交所的重要性,对港交所提出的并购前提是伦交所放弃收购路孚特公司表达强烈不满。

公开资料显示,路孚特是全球最大的金融市场数据和基础设施供应商之一,为超过190个国家的4万多家机构提供服务。它不仅提供领先的数据和见解以及交易平台,还透过多个开放数据和技术平台以连接蓬勃发展的全球金融市场社群,从而促进交易、投资、财富管理、监管合规、市场数据管理、企业风险和打击金融犯罪。

路孚特8月1日宣布,其股东已与伦敦证交所达成明确协议条款,伦敦证交所将根据相关该等条款以全股份对价方式收购路孚特。该交易价值总额约为270 亿美元。交易完成后,伦敦证交所将成为一家总部位于英国的、领先的全球金融市场基础设施(FMI)提供商。

为何伦交所这么看重路孚特?

这是2018年伦交所的收入构成:

2018年伦交所各项财务数据都有不俗增长表现,而在其收入中信息服务业务成为第一大收入板块占了39%。,而以股票挂牌服务为主的资本市场业务仅占了伦交所收入的19%,这可能出乎许多人意料!

而伦交所的信息服务收入主要来自FTSE Russell(富时罗素)公司。

FTSE Russell的专业产品为全球机构和零售投资者广泛使用。目前约16万亿美元资产以FTSE Russell 指数为基准。30多年以来,主要的资产所有机构、资产管理机构、ETF发行方和投资银行都使用FTSE Russell指数作为其投资表现的基准和开发投资基金、ETFs、结构性产品和指数衍生品。FTSE Russell 指数也为用户提供资产配置、投资策略分析和风险管理工具。

FTSE Russell也是数据解决方案的主要供应商,数据产品包括自上而下的经济和人口结构信息,详尽的股票、债券及可持续发展投资基本面数据分析,数据产品用户包括企业、金融机构、商学组织和参考图书馆。通过对拥有超过100年历史的全球上市及私人公司的商业&财务数据信息供应商Mergent的收购,FTSE Russell可提供包括高级数据库、云端应用、桌面分析工具和印刷品的等多种数据解决方案。

显然路孚特和富时罗素两个公司具有巨大的资源整合协同效应,这也是为何伦交所宣布收购路孚特后公司股价大涨的原因。

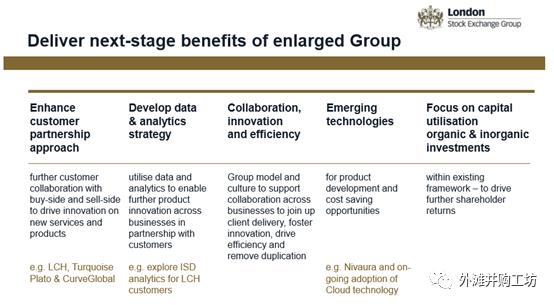

未来伦交所的发展方向是什么?在2019年6月伦交所公布的一份材料里已经非常明确的给了答案:数据+科技+创新

再看一张在2018年伦交所年报中披露的图就可知道伦交所正在致力于成为一个以大数据分析和运营管理为核心业务的高科技公司!

而反观港交所的并购求婚书,一再强调的并购目的和意义是建立一个横跨亚欧美三大时区,提供多种货币交易的全球交易平台。

这是港交所2018年的收入结构:

从该表可以看出,港交所收入大部分都来自交易所的交易佣金、结算、上市等传统交易所收入来源。

伦交所发展重点是提供全球最顶尖的交易指数、数据及研究平台;港交所发展重点还是传统的交易所业务扩张。两者的发展方向显然不在一个层面。

在伦交所眼里,即便搭建了一个全球化的股票上市交易所又有多少意义?而其重点发展的富时罗素业务和路孚特公司合并后可以覆盖全球几乎所有国家的股票交易指数和资产,全世界所有的大机构都会使用其产品进行全球化投资。这种交易终端及相关数据研究资源的垄断性远比地域上单纯的几个区域证券交易所的联合更加有发展空间和想象力。

得大数据者得未来,当今世界每个行业都会诞生一个大数据巨头。

比较下来,显然伦交所发展战略定位和目标比港交所高了不是一点点。

并购就是一个婚姻,双方一定要在根本的价值观、眼界及格局方面彼此匹配才可能有一个美好的结局。

伦交所或许觉得港交所还停留在传统的基于地域整合产生协同效应的并购低级战略理解层面不配和自己谈婚论嫁,但是港交所仗着财大气粗提出了全盘收购方案而且未经商量就单方面向全世界披露求婚让其感到一些羞辱,于是在拒绝港交所的说明才会流露出各种不满甚至愤怒。

二、伦交所拒绝的不是港交所而是——香港

“we do not believe HKEX provides us with thebest long-term positioning in Asia or the best listing / trading platform forChina”(“我们不相信港交所能为我们提供亚洲长期最佳交易所地位以及在中国挂牌交易的最佳平台地位”)

而下面一段则直接表达了伦交所“另有新欢”的明确态度。“We value our mutually beneficialpartnership with the Shanghai Stock Exchange which is our preferred and directchannel to access the many opportunities with China.”(“我们认为和上海证券交易所建立长期互惠战略伙伴关系才能让伦交所未来获得中国大量合作机遇的首选和直接渠道”)

长期以来,上海证券交易所和港交所一直在未争取大中华区证券交易龙头地位而明争暗斗。

2019年6月17日,沪伦通正式通航。同日,沪伦通启动仪式在伦敦举行,上交所上市公司华泰证券股份有限公司发行的沪伦通下首只全球存托凭证(GDR)产品在伦交所挂牌交易。

2019年8月24日凌晨,富时罗素公布了其旗舰指数全球股票指数系列第一阶段第二批次的A股纳入名单,共有涵盖大中小盘及微盘的87只A股入选。此外,还对部分第一批次已纳入的A股股票进行了市值分类调整。本次纳入完成后,A股在富时罗素全球股票指数系列中的纳入因子将由5%提升到15%。这一安排将于9月23日开盘前正式生效。

显然,伦交所和上交所及大陆A股正进入“业务热恋期”。

和国际上几大交易所相比,港交所自身的特殊情况也是伦交所担心的问题。

“There is no doubt that your unusual Boardstructure and your relationship with the Hong Kong government will complicatematters. ”(“毫无疑问,港交所不同寻常的股权结构以及你们和香港政府的特殊关系将会使交易变得更加复杂”)

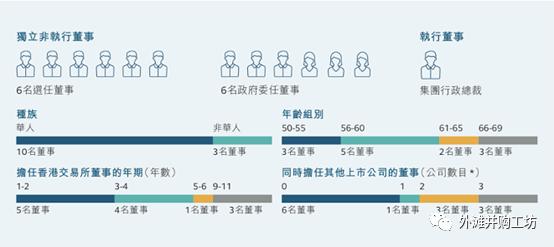

这是港交所董事会结构图:

港交所的独特性在于:首先它是一个独家经营香港股票市场的机构,在未得财政司司长同意下,任何个人或机构不得持有香港交易所超过5%的股份。其次是董事会成员包括不多于6名由政府委任的董事,不多于6名由股东选出的董事、及行政总裁。

这种股权高度分散性和董事会里政府委托董事的一家独大使得港交所董事长和总裁的任命权主要来自于香港特区政府。而伦交所和国际其他主要交易所的董事主要由市场选举产生。如果港交所收购伦交所成功,伦交所将成为港交所的控股子公司从而间接被香港政府所控制,伦交所对于未来公司治理结构的担心也在情理之中。

香港近期动荡局面更是让伦交所感到不安

“We see the value of your shareconsideration as inherently uncertain. The ongoing situation in Hong Kongadds to this uncertainty. Furthermore, we question the sustainability ofHKEX's position as a strategic gateway in the longer term. ”(“我们认为港交所的股票价值非常不稳定。而香港最近正在发生的事情增加了这种不确定性。更进一步的说,从长期来看我们甚至质疑香港作为亚洲战略门户都市的地位能否持续?”)

港交所提出的交易方案中四分之三是用港交所的新发股票来支付交易对价。港交所股票的价值从某种意义上就代表了香港的投资价值。而伦交所的这段话毫不留情极为严厉,直接指出香港目前的动荡局势让他们感到香港未来已经非常危险,港交所的股票未来面临很大的下跌风险,他们不愿意用伦交所股票来交换港交所股票。

这段话打的不是香港联交所的脸,打的是整个香港的脸。 曾经的东方之珠光芒万丈,但今年持续的骚乱动荡让香港成为全世界关注的焦点。

一个暴徒可以随便打砸公共设施、殴打普通百姓的城市已经让香港成为“不安全城市”的代名词,香港旅游业暴跌、商铺大量关门、中学大学陷入混乱、社会陷入分裂……代表一个地区经济发展风向标的港交所的股票又怎能独善其身?

伦交所拒绝港交所的事情并不会成为孤例,未来在香港上市的所有公司在向全世界发出换股收购要约时都会遇到今天港交所的困境:香港动荡让全球投资人不敢接受港交所上市公司的股票!长此以往,香港证券交易所在全球资本市场的地位将进一步衰落!

作为中国研究跨国并购的一名学者,这种局面的蔓延让我忧心忡忡。

但我更加忧心的是,香港街头那些蒙面*行游**闹事的民众,他们不关心港交所或所有香港上市公司的未来,似乎那些离他们很遥远。岂不知,覆巢之下岂有完卵。若香港股市因这次社会动荡在全世界被列为不安全投资市场,香港的经济将肯定雪上加霜,香港的未来更加悲观。

三、港交所能够“强娶”伦交所吗?

伦交所的拒婚声明出来后,港交所也快速回复,有意继续收购伦交所。

问题是,在伦交所董事会一致通过反对港交所的声明发布后,港交所还有机会吗?

虽然港交所有关人士声明,说这个交易不是“恶意收购”,但从伦交所所用的“We were very surprised and disappointed”来看,伦交所已经把这次收购和“恶意收购”近似划上等号。

港交所该怎么办呢?

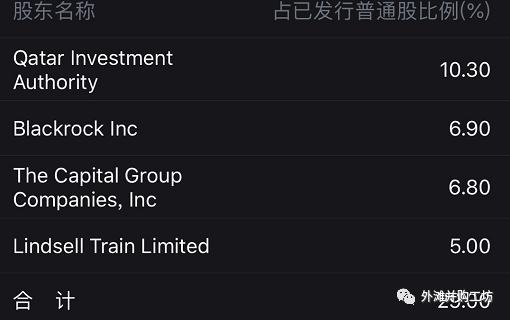

这是伦交所的前几大股东情况:

这个大股东持股比例也非常有意思,第一大股东为卡塔尔国家投资公司,第二大股东和第三大股东均为美国著名资产管理集团。伦交所前三大股东竟然没有一个英国机构!这充分说明了伦交所是一个全球化市场化的公众公司。

因此港交所并非没有“强娶”的机会。

既然伦交所的主要股东都是财务投资人,财务投资人一般都是以经济利益最大化为核心目标。港交所若要强娶伦交所,有两种方法可操作:

一是直接大幅提高要约收购价格及提高现金收购比例。伦交所的拒婚说明中也隐约含蓄的提到拒绝港交所的一个原因是价格没有吸引力(港交所拟收购伦交所给出的报价是每股约83.61英镑,较其9月10日的股价溢价22.9%)及股票换股比例过高(四分之三是换股)。如果港交所把收购溢价再提高10%到20%,把交易对价支付比例改为一半股份一半现金,或许伦交所就会愿意和港交所坐下来谈婚论嫁了。但这种高溢价收购是否合算又需要港交所董事会认真计算才能定。

二是分步收购。港交所完全可以和伦交所的现有主要股东逐一分别谈判,或许能够按照比较合适的价格收到10%甚至更多的股份直接成为伦交所的第一大股东。在此基础上以第一或第二大股东的身份和伦交所磨合相处一段时间再找时间发起全面要约收购。美的收购库卡就是采用了这个策略大获成功!

从我多年并购研究经验来看,企业并购领域“强扭的瓜不甜”近乎成为真理。港交所如果不惜代价继续收购伦交所,即便成功,其后果也非常令人担忧。

在香港动荡不安的此时,作为香港资本市场的“定海神针”,港交所是否更应该多花些精力和资源来为维护香港安定稳定做贡献呢?

如果香港不稳,港交所的国际并购之路将注定布满荆棘一路坎坷。

一切只有等待时间给出答案。