2016年6月30日-7月1日,深圳市平板显示行业协会和中国OLED产业联盟联合主办的“2016中国国际OLED产业大会”在深圳市前海华侨城JW万豪酒店举行。

群智咨询为本次会议的协办方,群智咨询副总经理李亚琴受邀出席会议并发表了题为“OLED离我们这么近,又那么远”的演讲。以下为演讲实录:

主持人:尊敬的各位领导、各位嘉宾,女士们,感谢大家百忙之中继续参加本次大会。今天是2016年下半年第一天,在过去的半年中,OLED风头正盛,一直占据着媒体和资本市场话题中心,OLED发展迅速,正以轻薄、省电、高性能成为重要的显示技术之一。目前OLED面板生产厂商主要集中日本、韩国、中国台湾、中国大陆几个地区。消费电子产品产量方面,中国占据了大部分份额。可以说中国是世界上最大的OLED应用市场。随着对OLED需求不断增加,因此国内OLED市场潜力十分巨大。未来随着OLED面板成本下降,性能提升和产能完善,OLED产业也将得以快速发展。所以可以说OLED产业化的机会来了。但由于技术研发能力明显不足,国内面板厂商所需原材料依赖进口等原因,我们又可以说OLED离我们还有一定距离。对于OLED到来的时机我们该如何精准把握,今天很高兴邀请到群智咨询首席分析师李亚琴女士为我们带来“OLED,离我们多近,离我们多远”的演讲,大家欢迎!

李亚琴

各位嘉宾,各位行业的前辈、专家朋友,大家早上好!我是群智咨询的李亚琴,非常荣幸今天由我来进行今天主题演讲第一场,刚才耿博士也讲了我们这个主题,我就不讲了。

昨天的演讲各位专家和嘉宾主要从技术角度探讨OLED有多近、有多远,今天我主要围绕整个OLED产业链以及市场的角度来跟各位做一个分享。我的报告就是讲两点,到底有多近、到底有多远。开始我这两个观点之前先有一个前言介绍。

首先我们聚集在这里最大原因就是对柔性显示充满期待。柔性显示已经非常确定被确认为下一代显示技术的革新。我们全球主要面板厂商在近几年在不同场合做了他们在技术上的宣讲,三星展出可折叠的手机,折起来是5.5英寸,打开始7.8英寸的屏幕。包括LGD也展示了柔性手机,车载屏幕,还有国内的BOE、和辉光电。

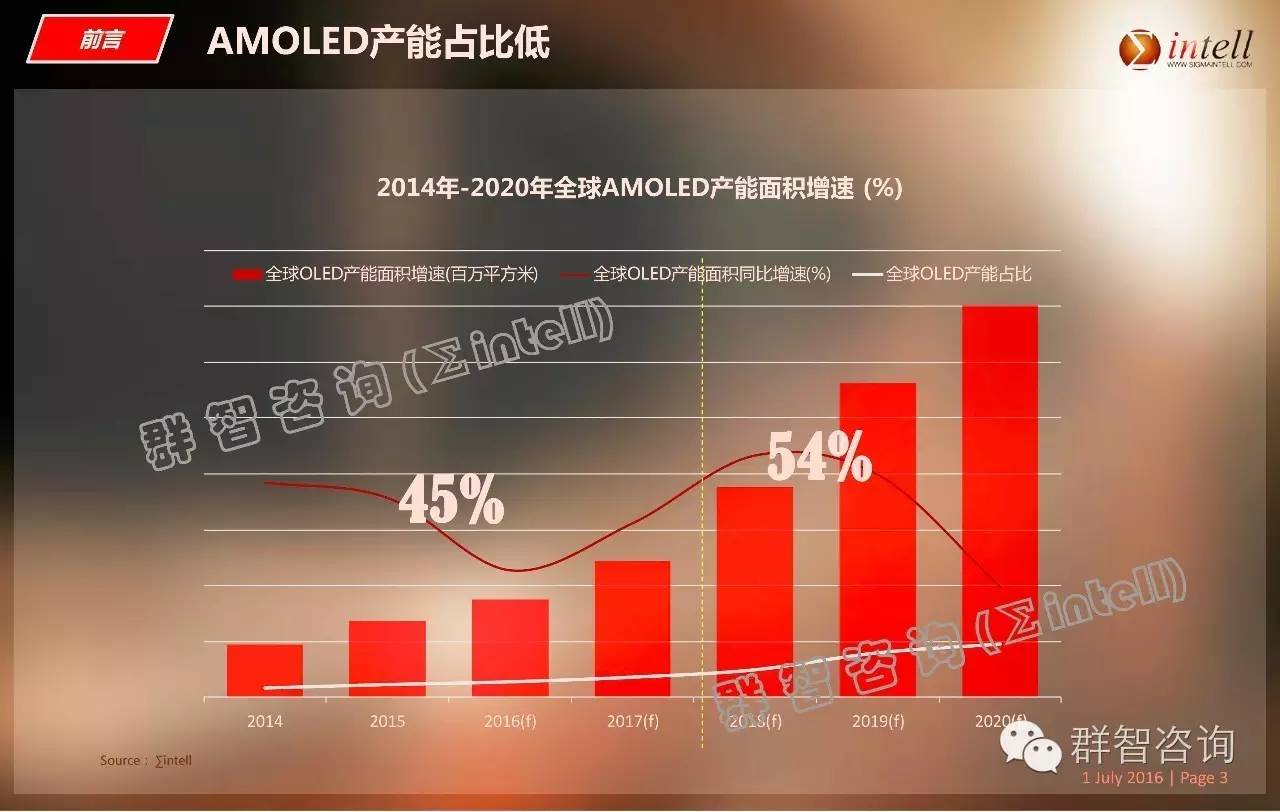

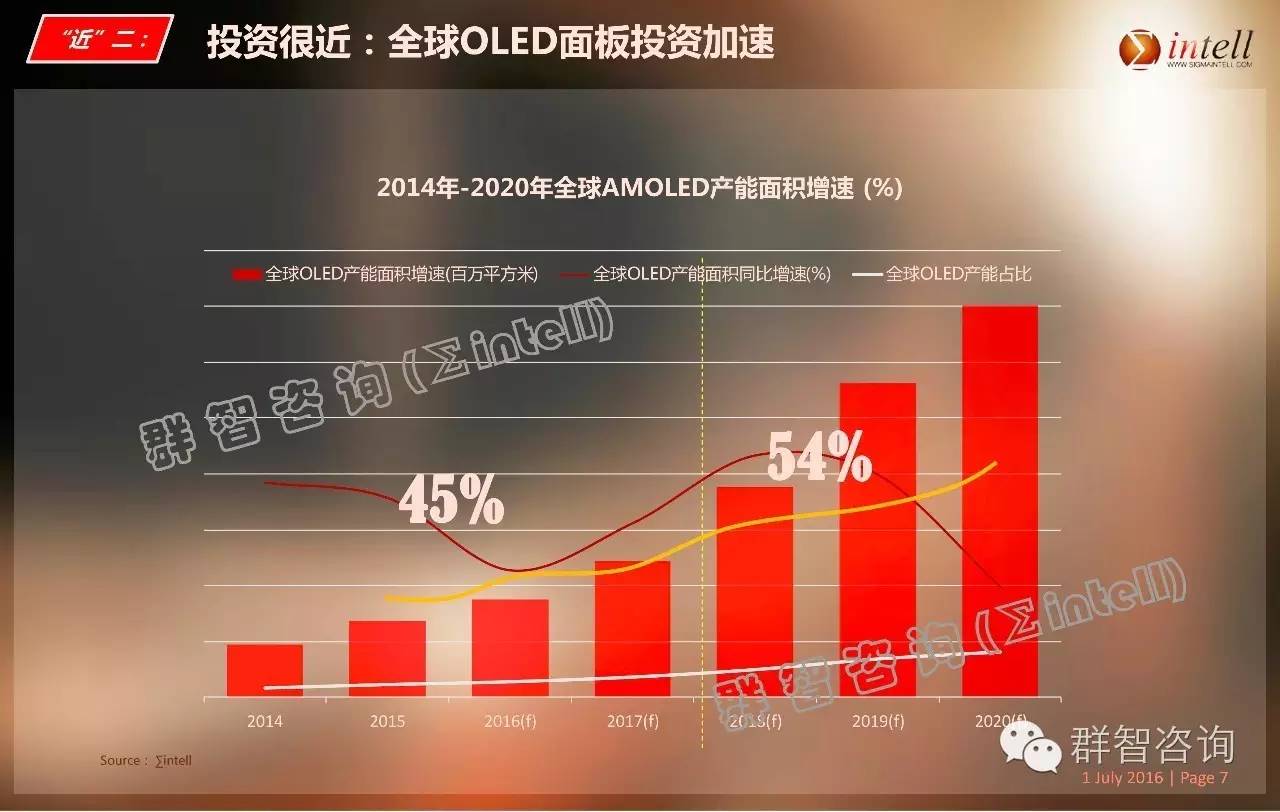

OLED产业现状是怎么样呢?首先从产能角度来看,根据目前已经确定的投资计划我们对产能做了预测,这个数据所呈现的是2014-2020年发展趋势。柱轴显示AMOLED产能面积,红色曲线是增速,2015年增速45%,主要是LG把8.5代线LCD产能转到OLED这部分所贡献的。2016年设备投资改造有放缓,相对是一个低潮。从2017-2018年逐步攀升,2018年由于设备投资达到高峰,所以年度成长率达到54%这样的水平。从绝对量来看,2018 年AMOLED产能也是超过年产能1000万平方米。这里面包含了LTPS跟大尺寸的OLED。从结构来看,未来的增长主要是来自于LTPS,就是手机产品用的AMOLED产能。

下面有一个白色曲线,它所代表得就是虽然全球未来几年AMOLED投资屡创高峰,但是在全球面板产能中占比仍然比较低。特别是2018年以前,以6代线产能为主,在庞大的显示面板产能中他的贡献比重仍然比较低,随着2018年后高世代AMOLED产能加入的话,预计2019年面积占比才会突破10%。到2020年应该是11-12%。由于它的投资重点是在手机产品,包括龙头面板厂商在投资的重点更多选择策略是做产能的升级和技术升级,所以对于绝对总量的贡献并不会太明显。所以为什么我们认为AMOLED还有一定距离也是这样一个很重要的原因所在。总产能中绝对占比仍然偏低。

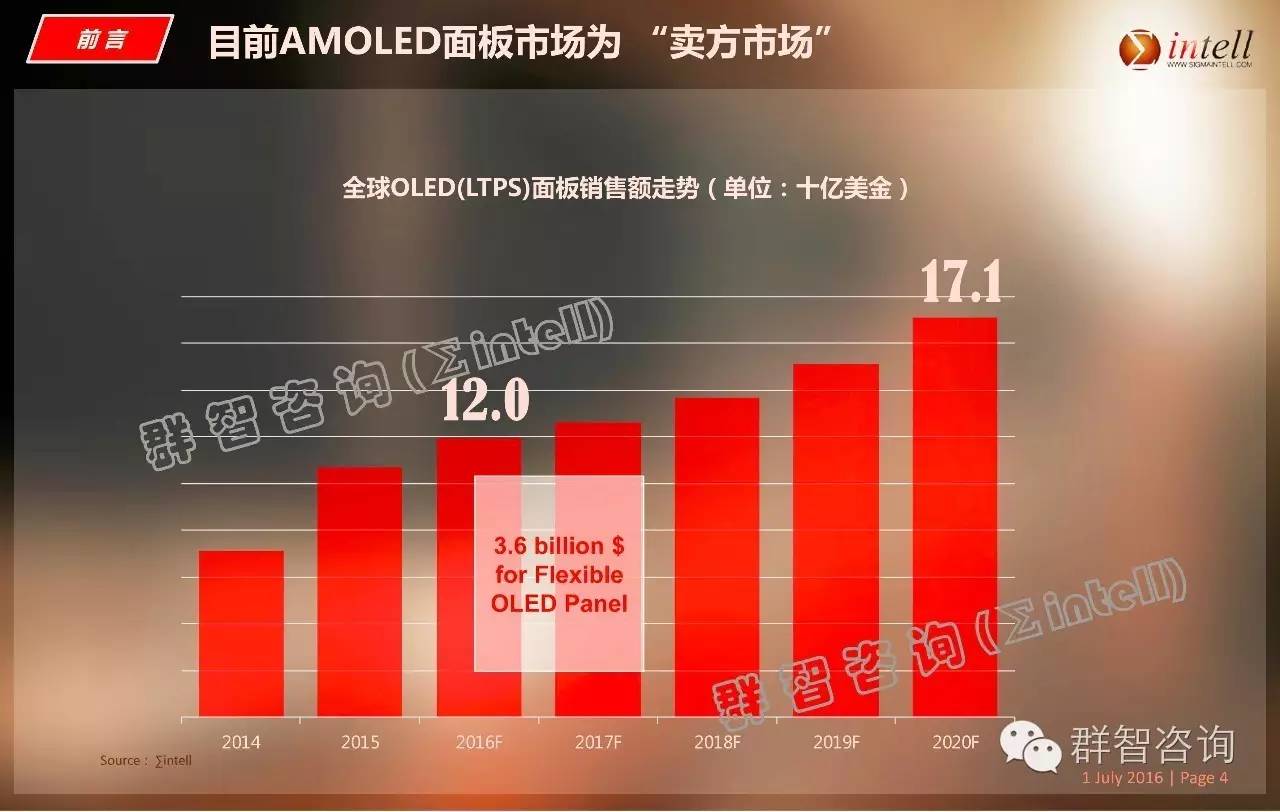

第二,AMOLED面板市场最为典型特征,现在呈现为一个卖方市场。2016年我们预测全球AMOLED LTPS面板销售金额大概120亿美元。预计占到整个显示面板销售额大概在10%-11%左右。随着产能增加以及产品结构提升,预计到2020年这个部分会逐步走高,2020年达到170亿美元绝对值。各位可能有一个问号,产能投资屡创高峰,但是销售额没有很大提升,因为对于刚性的AMOLED面板产品平均单价呈逐渐走低的趋势。销售额增长一定没有产能增长那么迅速。今年120亿美元销售额里面大概有36亿美元是来自Flexible AMOLED面板的贡献,大概在20-30%贡献率。

接下来进入报告主体部分。到底有多近多远呢?我们认为近的部分来自三个方面:第一,投资。第二,市场。第三,远的部分最大的我们认为来自于柔性技术。接着是:材料、设备、专利。对我们国内来讲专利、人才最为凸显。

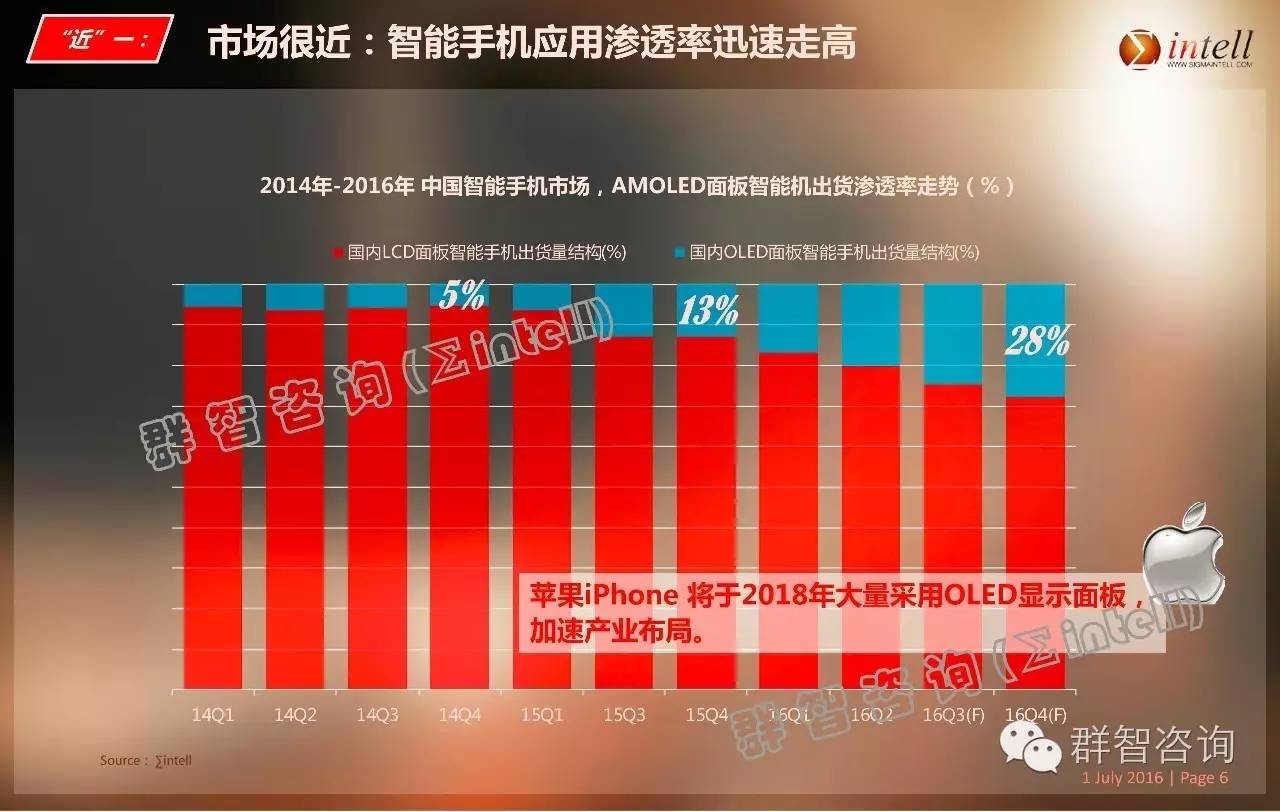

到今年Q4,我们认为中国市场AMOLED渗透率会达到接近三成,就是在中国智能手机市场,在全球来将会略低一些。全球应该在20%左右。 AMOLED包括柔性和刚性的AMOLED会占据三成市场份额。是谁贡献了这三成市场份额呢,又会有哪些品牌更积极贡献,大家最关注而且万众期待的就是苹果。媒体已经报道2018年苹果大量使用AMOLED面板。除了苹果以外, 在中国市场最大的AMOLED参与这就是OPPO。三星最近几年积极在中国市场推动AMOLED面板,所以OPPO、VIVO被作为战略合作伙伴。

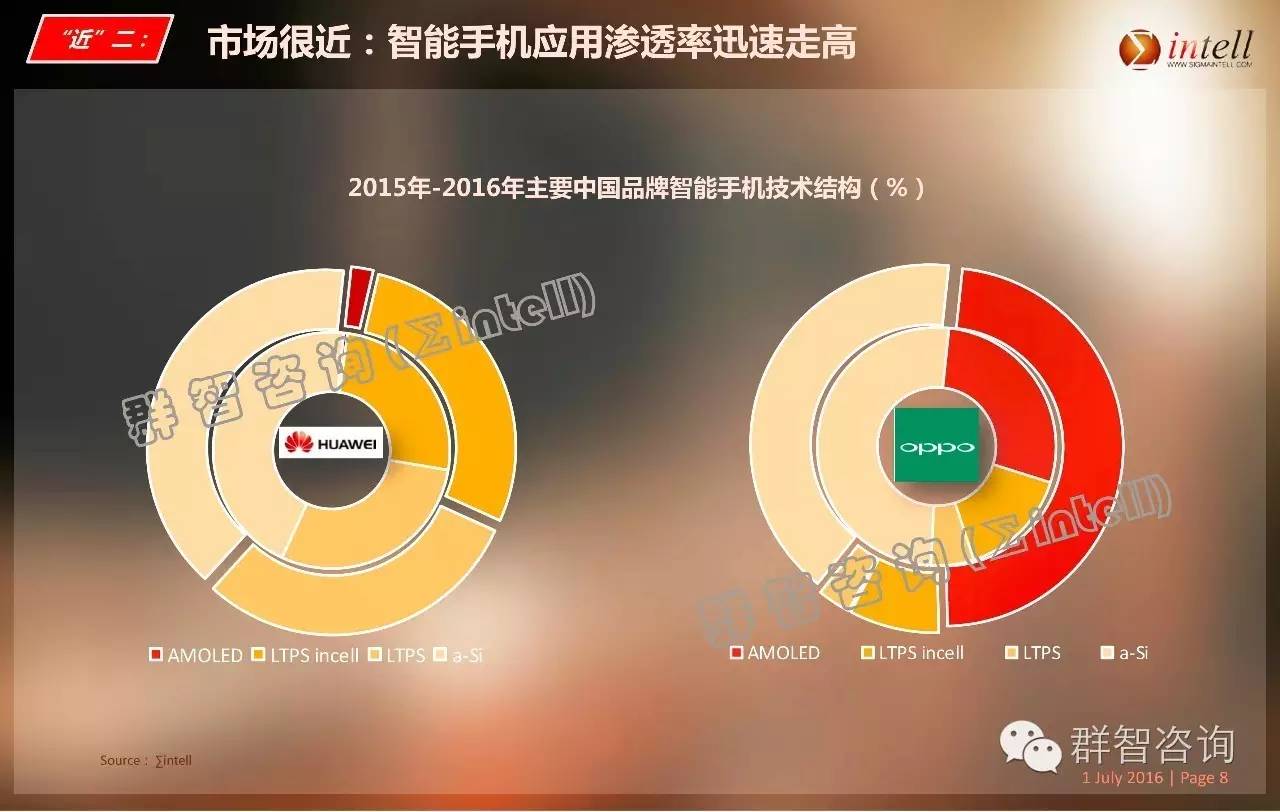

我们看看OPPO,里面那个圈是2015年产品结构,外面一圈是预测2016年产品结构,红色区块是AMOLED占比。去年维持在20%,今年达到接近50%。增长非常迅速。因为AMOLED是卖方市场,供需双方会决定整个AMOLED的生态。

在华为来讲,跟OPPO决然不同的状态。2015年AMOLED几乎为零,2016年维持在5%以内。

这是很近的第一点,很近的第二点就是投资。如果我们以全球手机的产能来看,以全球六代和六代以下产能来源看,AMOLED呈现黄色曲线增长,2018年大概达到40%,2020年接近50%占比。考虑到良率以及最终的出货,OLED占比应该比这个略低一些,2020年预计到40%-45%之间。必须有一个直观概念,AMOLED增长很快,投资非常旺,但是未来几年会达到什么样的水平,在我们日常生活中、在我们产业中占据什么地位,这个曲线就可以很好说明这个问题。

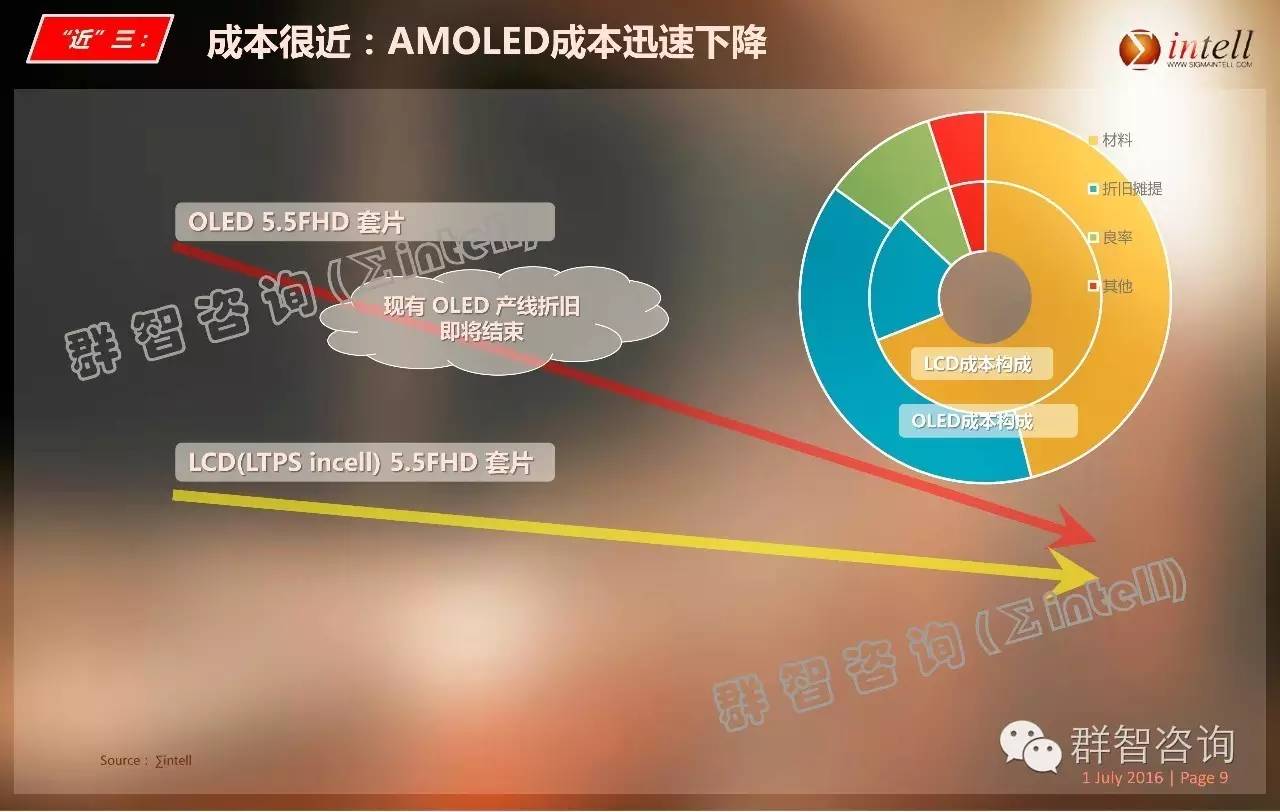

第三,成本很近。这是让我们国内业界非常惊讶的一点,Rigid(刚性)AMOLED成本下降速度很快。特别是从2014年到现在。这是5.5FHD 成本走向,它是往下走,但是往下走的趋势并不是那么迅速。反观AMOLED,AMOLED成本下降速度是急速下降。从成本结构来讲,由于原理和结构不同,AMOLED材料成本占比比LCD低得多。我们知道LCD接近6成左右的水平,但是AMOLED总成本中来自材料成本占40-45%。绝大部分是其他,其他最多的就是折旧和摊提。还有就是良率,良率就是绿色区块,相对稳定的LCD成本来讲,它的占比也很高。有一个很重要的讯号就是,我们龙头企业在早期投资AMOLED的产线,很快部分产线的折旧就要结束了。也就是说占有接近30%的部分会快速下降,也就意味着AMOLED成本也会快速下降。逐渐接近LCD成本,甚至在可见的未来低于LCD成本。这个时候我认为是LCD产业界面临最大挑战,不是来自产能、不是来自投资,而是来自这个部分,我们怎么维持自己的竞争力很关键。

接下来讲远的部分。第一,我们非常期待柔性的到来,柔性真的很近吗?我们不得不承认一点,根据目前对面板技术以及工艺的最新状况,固定曲率的柔性已经实现了量产,到2018年以前我们认为技术发展走向应该是围绕固定曲率面板进行规格改善、规格提升、良率提升。所以固定曲率AMOLED在市场上逐渐趋向主流化会在未来几年发生,但是从另外一个角度讲也就意味着可折叠的AMOLED屏幕不会那么快来到我们生活中。目前已经量产的像提供给苹果和VIVO AMOLED屏幕固定曲率半径是5mits,边框0.7,触屏部分仍然采用双层玻璃。未来半径会更小、边框更窄,采用单层玻璃。我们认为真正可折叠应该在2018年以后才会来到我们生活。所以柔性没有我们想的那么近。

第二,专利。国内面板厂商都没有量产柔性屏幕。一旦量产会在国际市场面临专利问题。三星的专利远超其他所有面板厂商,达到1万件以上的水平。比国内厂商数以十几倍的水准。

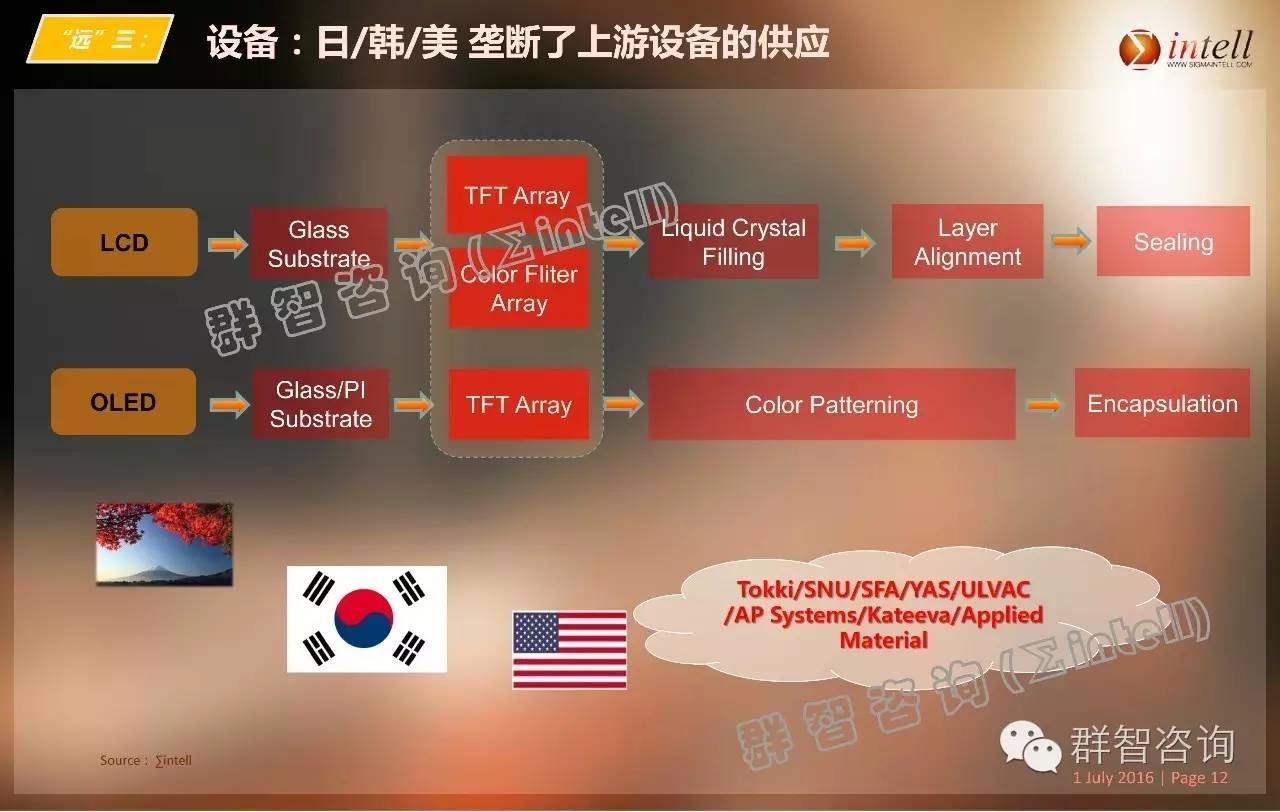

第三,设备跟材料。在整个OLED制程当中,核心的材料,主体的发光材料、传输材料等等这些几乎都是由外资垄断。这个情况与LCD几乎相似,因为材料性能、设备性能趋向于跟面板厂商定制化以及共同开发。意味着这个过程会非常艰难、非常漫长。

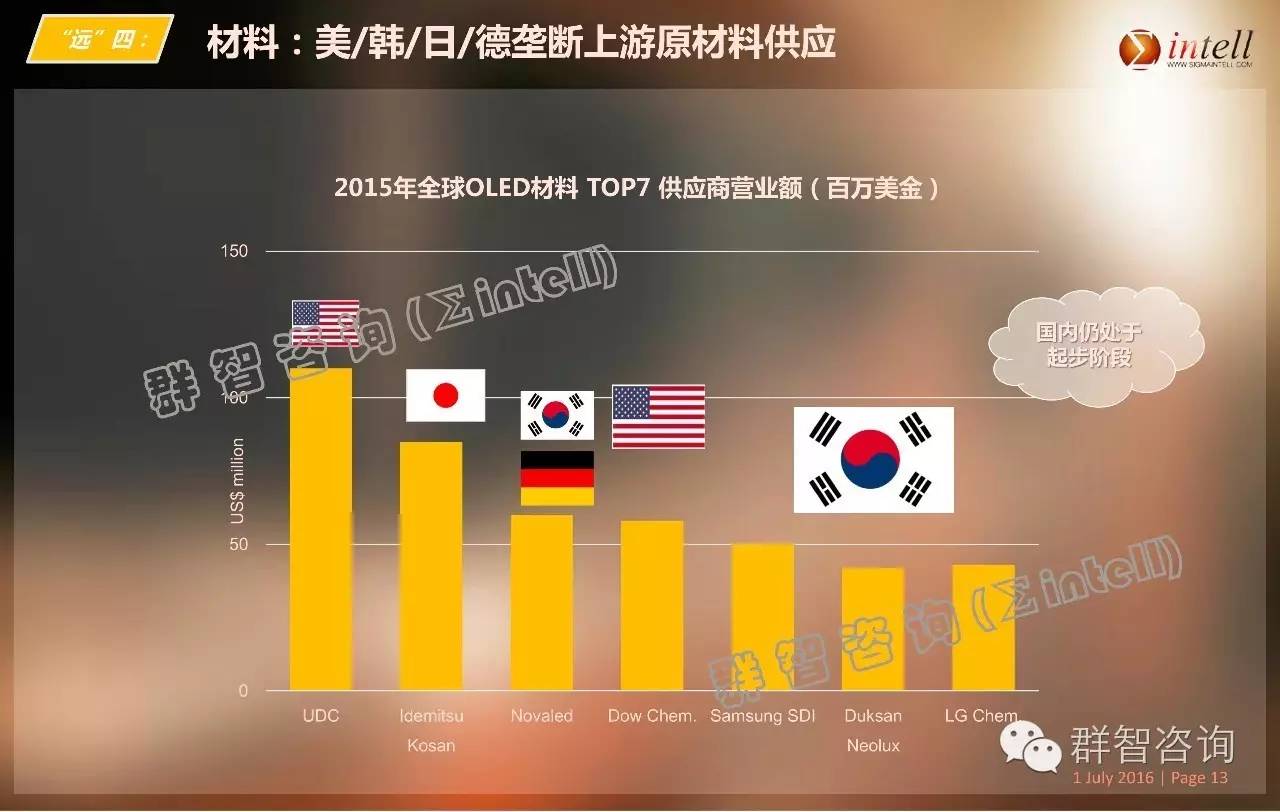

第四,这么多材料厂商主导的都是美国的UDC、陶氏、日本出光兴产等等,他们占据了全球AMOLED材料80%以上份额。怎么寻求跟这些材料厂更紧密合作共同开发,树立市场规格,这是未来很重要的问题。

第五,技术。最核心的就是分辨率,因为本身用LTPS背板做AMOLED产品在分辨率难度比LCD更高。一线龙头面板产商已经达到400-500PPI,甚至今年底、明年初推出2K。其次,良率。良率已经达到相对稳定、比较相对正常的水平,但是国内,我们所了解的状况仍然是偏低的。还有可靠度。产品均异性这些都有一些疑虑。然后是Supply,Capa。最后是POLED。这部分我们缺失。国内比较先进的AMOLED厂商就是和辉光电。人才,目前国内OLED人才多来自海外。韩国、日本已经有非常坚实的基础。

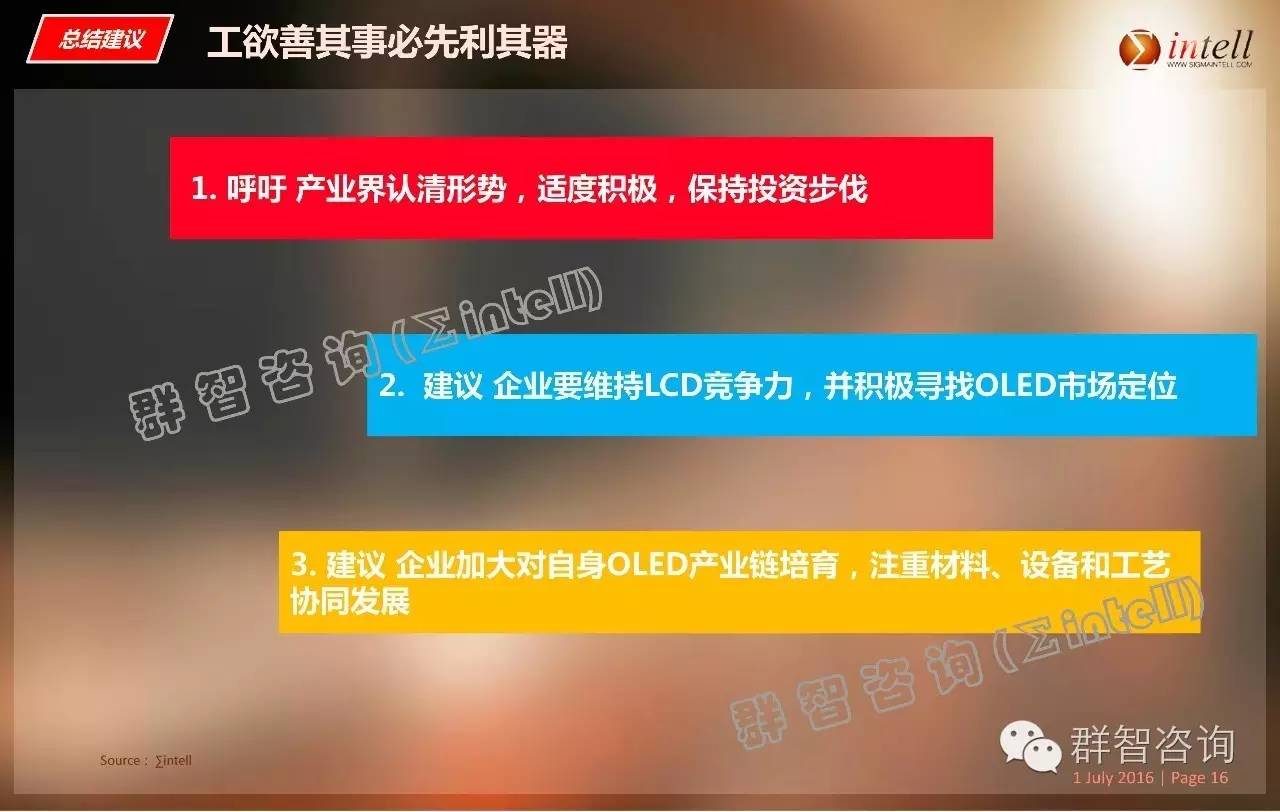

以上就是我的概括,希望给大家一个比较综合、形象的印象,到底AMOLED目前处于什么状况,未来会朝什么方向发展。最后总结一下,工欲善其事必先利其器,首先我们要了解目前的现状,保持适度积极的投资,并且这个投资要跟我们的产品开发、产业链建设相匹配。第二,因为AMOLED在未来几年成长很快,但是在绝对产能占比仍然很低,所以我们中国产业仍然要想办法维持LCD生命力,并且不断寻找在垄断、卖方市场的AMOLED市场我们的定位在哪里。谢谢大家!