手机银行的金融生态逐渐完善,用户可以在线上得到更多的金融服务。但这,远远不够。

怎么把用户从其他更有趣的互联网平台上吸引进来,是银行打破传统舒适圈亟需面对的问题。许多商业银行已开始加大对开放银行、场景生态的布局,转向将产品和服务融合到更广泛的外部应用场景,在获客和业务创新方面开辟出一片新天地。

其中,招行成功重构零售金融的商业逻辑与模式,实现了“卡时代”向“APP时代”的跨越转变,两大APP不断丰富的场景生态起着至关重要的推动作用。

本文,DMA数字化营销咨询行研分析团队将围绕招行线上各渠道非金融场景生态的建设进行研究,以明晰招行的生态战略、场景布局、客群经营方针、渠道整合策略等,为行业完善APP场景生态圈提供思路和指引。

生态战略

依托两大APP,通过“引进来”和“走出去”建立生态

招行认为:“纯粹而独立的金融服务越来越难以触达客户,我们必须跟随客户的脚步,寻找和融入数字化时代金融服务的新入口。”在此思想指导下,招行基于“招商银行”和“掌上生活”两大APP的生态服务平台:

-

通过“引进来”与第三方合作伙伴共建生态圈,聚焦形成优势场景。

-

通过“走出去”开放 II、III 类户,以 API 接口输出金融服务能力,建立更加广泛的生态联盟。

生态布局

以两票为核心聚焦高频生活场景,不断拓宽服务边界

目前,招行非金融生态已覆盖政务、便民、出行、旅游、快递、购物、外卖、文娱、教育、健康等多个高频生活场景,其中“两票”(饭票、影票)服务打通了“招商银行、掌上生活”两大 APP,链接了全国300多个城市的餐饮、影视商家,成为亿万用户的品质生活选择。

截止2019年末,全国饭票合作商户超过10万家,年销量突破80亿元,在线影院数过万;招行成为全国第三大的影票销售平台。

渠道布局

双APP并进构建场景生态,微信端聚焦活动与APP引流

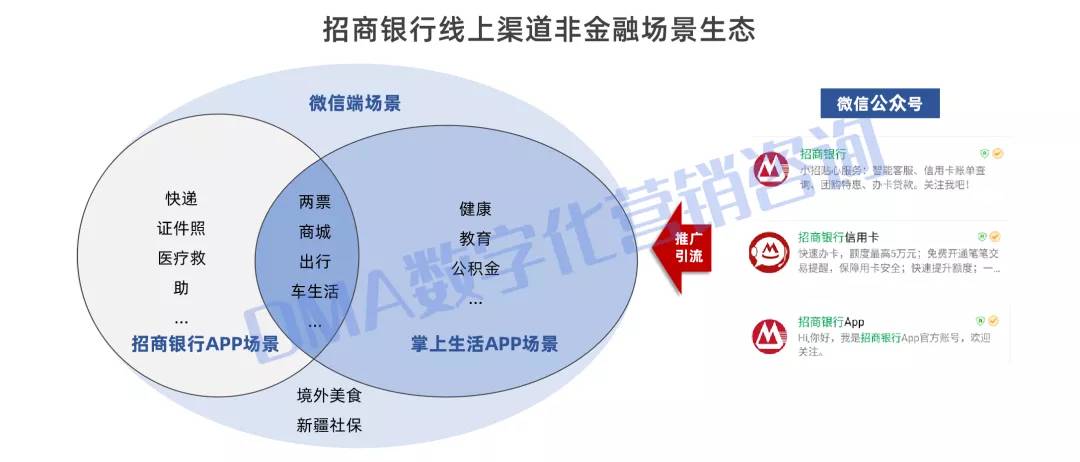

通过调研发现,招商银行在非金融场景建设时,将两大APP作为主阵地,在两票、商城、出行、车主服务等重点场景领域,实现了两大APP“*轨双**并行”,即用户无论使用哪个APP均可享受此类服务;而微信端公众号、小程序主要通过活动形式推广两大APP场景服务,实现多渠道引流获客。

两大APP:深耕高频场景,打造便捷式掌上生活圈

招商银行APP设生活服务专区,围绕“便捷生活、缴费充值、美食娱乐、品质购物、车主生活”等维度提供缴费、饭票、影票、商城、打车、快递、证件照、洗车、购车等服务。掌上生活APP则致力打造品质生活,服务既包括手机银行APP提供的缴费、两票、出行等服务,又涵盖了健康、教育等场景。

在相同场景方面,两大APP针对服务选择不同的合作商,如外卖服务手机银行合作商为饿了么,而掌上生活APP合作商为美团外卖;另外,招商银行APP和掌上生活APP非金融场景互相融合又互为补充;而且掌上生活APP提供的场景服务涉及范围更广、内容更加精细。

根据招行2019年披露数据显示,“招商银行”和“掌上生活”两大APP月活跃用户(MAU)达1.02亿户,16个场景的MAU超过千万,招商银行APP非金融场景使用率69.80%,掌上生活APP非金融场景使用率达73.90%。

可见,两大APP实现了以各类生活场景打造银行与客户的全流程对话空间,对场景获客、提升粘客有极大的推动作用。

微信公众号:强化活动运营,实现多渠道引流获客

通过调研“招商银行、招商银行APP、招商银行信用卡”这三个微信公众号,可以看出:

-

“招商银行信用卡”公众号提供美食探店、霸王餐、9元观影等场景服务,公众号页作为进入APP场景服务入口使用。

-

其他两个公众号主要提供包括抽奖、转发有礼、推荐有礼等线上拉新活动,通过活动形式在公众号推广APP场景服务。

招行以微信公众号渠道为传播媒介,使用活动运营等形式推广APP场景服务,既增强活动运营成效、扩大场景覆盖范围,又促进公众号粉丝转化为APP用户,实现线上多渠道引流、拉新。

微信小程序:围绕主体经营,多为场景服务功能入口

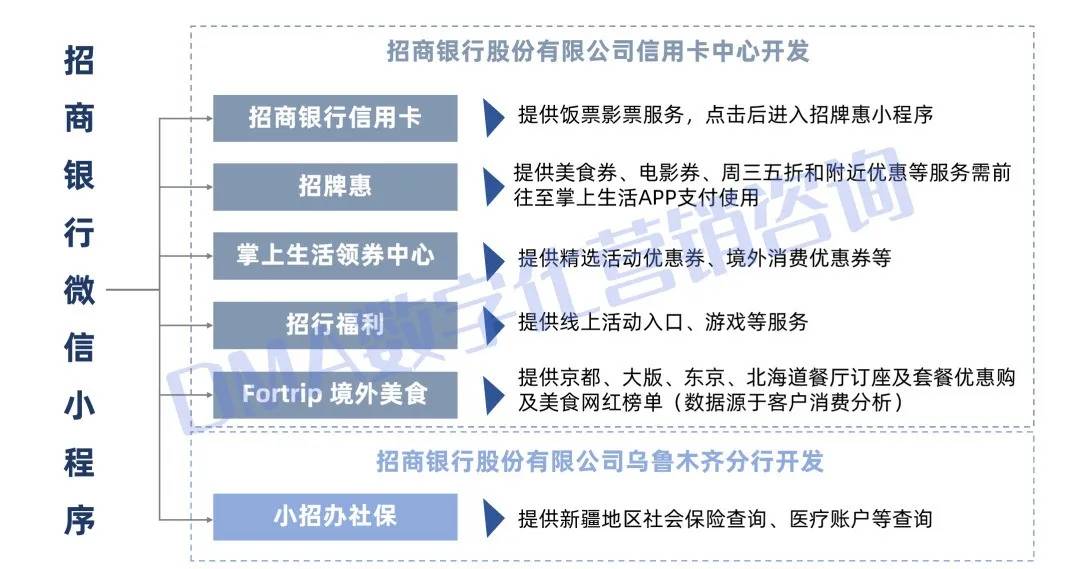

招行现有6个微信小程序提供非金融场景服务,其中信用卡中心开发5个,乌鲁木齐分行开发1个。

-

“招商银行信用卡、招牌惠、掌上生活领券中心、招行福利”4个微信小程序围绕两票场景提供美食券、观影券、活动优惠券等服务,支付购买及领取使用需前往掌上生活APP。

-

“Fortrip 境外美食”小程序提供海外餐厅订座与套餐优惠购服务。

-

招行乌鲁木齐分行与当地税务部门、社保管理部门联合开发“小招办社保”小程序提供社会保险查询、医疗账户查询服务(仅限*疆新**地区)。

显而易见,微信小程序主要作为场景入口,服务于两票服务、境外美食服务和社保服务,与招商信用卡中心拓展两票场景、乌鲁木齐发展城市化政务服务的业务目标一致,且微信小程序具有方便易用、易传播的特点,相较APP渠道更易使用、便于推广。

本地化布局

有效利用分行资源,建立城市化特色服务专区

根据招行2019年年报显示,截至2019年末,招行已有44家分行开通了城市专区,1403个网点建立了线上店,线上直营零售金卡及金葵花客户469万户。“城市专区”是招商银行APP端的区域化特色经营模式,与“生活服务”区的非金融场景相比,“城市专区”由分行牵头进行场景拓展,场景生态本地化属性明显。

本地化主要体现为两方面:

▋▍一是合作企业的本地化。场景服务的合作方多为当地政务部门、企业及商户,如社保管理局、公积金管理中心、电力公司、物业管理公司、学校等,两票场景的实体商户也均为当地餐饮商户和影院商家。

▋▍二是场景服务的特色化。不同的城市专区的场景服务围绕当地的政策、产业、文化、用户需求,具备明显的区域特征,用户将定位切换至不同城市即可感受到不同的城市特色。

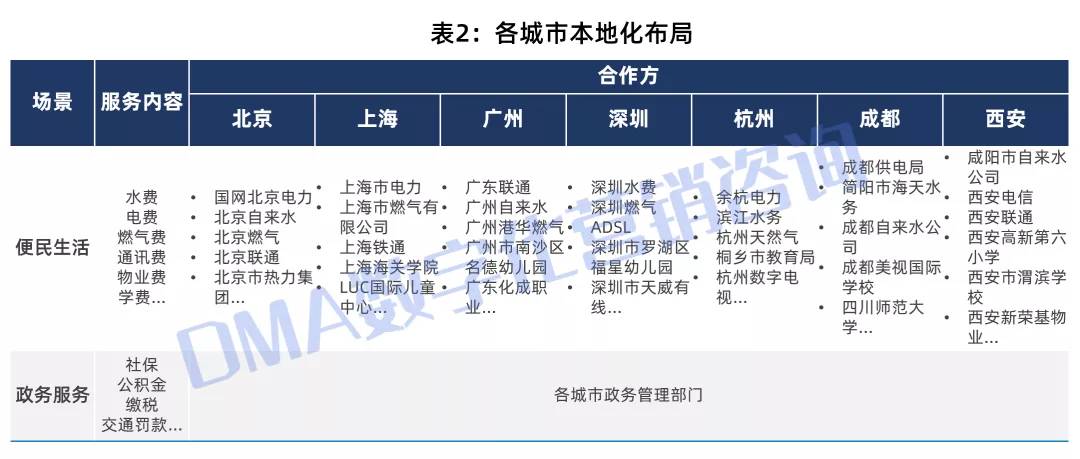

以北京、上海、广州、深圳、杭州、成都、西安7个城市为例:

在本地政企合作方面,针对城市便民生活与政务服务,7个城市专区围绕当地水利、电力、通讯、物业、供暖、学校、培训机构及其他收费企业提供线上缴费服务,同时与城市社保、税务、公积金、交通等政务部门建立开放合作关系,提供社保查询、公积金查询、缴税、交通罚没等服务。

在城市特色场景方面,

-

北京城市专区上线“故宫美妆”,可一键下单购买故宫彩妆系列各类产品,独具北京文化特色。

-

上海城市专区提供“魔都云看房”服务,用户可在APP上体验不一样的魔都气息。

-

广州、深圳城市专区提供香港船票查询与预订服务,为广、深两地用户往返香港提供便利。

-

杭州城市专区的杭州大剧院、健康嘉兴、西湖游乐、义乌商品城缴费等场景服务独具浙江特色。

-

西安城市专区的红色旅游专区凸显西安红色旅游文化,本地化特色更加明显。

此外,APP城市专区内还设有不同的“服务专区”,彰显各个城市在场景布局上的差异性。如:

-

北京城市专区设“葵花籽俱乐部”,提供启蒙教学、小初高在线课程等在线教育服务。

-

上海城市专区设“特色服务”区,提供超市、电商、餐饮、大牌电子礼品卡,为用户日常生活提供便利。

-

广州城市专区通过“社区专区”提供美食购物、家庭教育、家庭健康、家居服务等多个场景服务。

-

深圳城市专区在“智慧生活”模块提供外卖、打车、家政、证件照、快递、来电充电宝等日常服务。

-

成都城市专区设有“出国专区”,为出国留学人士提供签证、机票、留学顾问、公开课等服务。

-

西安城市专区通过“轻松一课”汇集线上云课堂、勤学教育、清北名师课等教育服务。

本地化场景布局基于城市生活和服务,更贴近用户的实际需求,能有效提高用户的点击率、使用率,“网点线上店”更是打通了线上与线下的金融业务与服务。

“本地化场景”+“网点线上店”组成的APP城市专区,形成了线上+线下、金融+非金融、场景+生活的多渠道、全方位、城市化、特色化服务体系,有利于全面提升客户体验。

新视界总结

通过招行非金融场景生态布局情况,我们可以看出,招行一直秉承着以客户为中心,用互联网思维和方法加强与各类平台合作,构建开放创新与全渠道产品和服务高度融合的全量客户、全量产品和全渠道的场景金融生态体系。通过整合多种金融、非金融产品和服务,提升客户体验,为客户实现更大价值。

DMA数字化营销咨询行研分析团队认为,未来的银行场景金融,必将是以线上渠道为主、线上线下协同的渠道服务为纽带,将银行服务融入到客户的场景化应用中,构建C端智慧生活场景,包括各类零售类场景、智能生活场景、社交场景等,为全量客户提供全方位服务。

下一篇,我们将深入研究招行的非金融生态场景分析,为大家解析面对开放银行模式,传统银行该如何向银行生态圈进阶。敬请期待!

了解更多数字化营销干货,欢迎关注:金融营销新视界