来源:小商帮科技 作者:左刀

背景

苏宁云商集团股份有限公司发布2017年半年度业绩快报,公告显示,2017年1-6月苏宁云商实现营业收入835.88亿元,同比增长21.64%(中国大陆地区实现营业收入同比增长26.88%);实现利润总额、归属于上市公司股东的净利润分别为3.27亿元、2.92亿元,同比增长251.58%、340.71%。受到消息影响,苏宁云商昨天涨停,今天持续跳空上涨,涨幅超过3%。

对于苏宁而言,已经好久没有见到涨停板了,如果把股票的周期延长,你会发现苏宁从2016年年初至今,一直在一个箱体内运行,横盘超过了一年半的时间,而本次的上涨,似乎有突破箱体向上的趋势。

根据苏宁云商自身的说法:报告期内公司线下渠道升级效果显著,可比店面收入增长 4.54%,规模效应带来经营效益进一步改善;互联网持续巩固家电、3C 品类优势,拓展新品类,线上自营商品销售收入同比增长 61.39%,继续保持快速增长;物流注重服务质量提升以及对外开放程度,社会化收入(不含天天快递)同比增长 152.67%;金融业务聚焦消费金融、支付、供应链融资等业务加快发展,交易规模同比增长172%,带来收入和经营效益稳步实现。

整体来看,2017 年上半年公司商品销售规模(含税,区域上涵盖中国大陆、香港、澳门及日本市场,包括线上线下自营及开放平台,以及提供的售后服务)为 1,044.69 亿元,同比增长 22.07%,其中中国大陆地区实现商品销售规模同比增长 26.35%,尤其第二季度中国大陆地区实现商品销售规模同比增长 30.22%。上半年公司实现线上平台实体商品交易规模为 500.39 亿元(含税),其中线上自营商品销售收入 413.65 亿元(含税),同比增长 61.39%;开放平台商品交易规模为 86.74 亿元(含税)。

从上面的数字我们可以看出,苏宁在线上自营部分的发展速度还是不错的,同比增幅达到了61.39%,但线下发展却比较缓慢,可比店面增长仅4.54%。由于体量相对于京东较小,所以,线上增速虽然达到了61.39%,但与京东依然差距巨大。对于张近东而言,线下的门店运营经验以及门店数量,可能是其为数不多可以与京东叫板的能力。不过,实体店目前冰火两重天,既有大量的关闭潮,又有阿里为代表的新零售不断布局实体店,苏宁的实体店,能否出现异军突起的情况呢?

对于年级稍微大一点的人而言,苏宁的名字已经成名了太久,回到那个电器实体店巨头厮杀的年代,有国美,苏宁,永乐,大中、五星等一干巨头,风起云涌,豪气干云。随着永乐和大中被国美并购,市场上只剩下国美和苏宁进行大战,“美苏争霸”、“张近东大战黄光裕”等字眼,在当时是非常热门的话题。随着黄光裕的入狱,张近东执家电业零售之牛耳的时代,似乎近在咫尺。

可是,线下激烈的战事中,线上的交易却异军突起,京东在3C和电器领域一路狂奔,将曾经的苏宁和国美远远摔在了后面。

实际上,当年线下的电器交易中,库巴网曾经飞速发展,增速甚至超过了京东,而时任国美主席的陈晓已然看到了互联网的巨大威胁,投资4800万,战略收购了库巴网。可以说,如果库巴网能够好好运营,国美当年是有机会赶超京东的。

可惜,彼时黄光裕家族和陈晓为代表的公司高管群体内斗不已,库巴网被收购后与国美的网站融合,最终陨落,泯然众人,让人唏嘘。

而苏宁也在互联网的大潮中迷失了方向,2011年,苏宁大幅超过了国美,成为了线下零售的第一名,但与此同时,京东却以每年200%以上的速度飞速发展,获得充足资本的京东,完全不在乎是否盈利,短短几年内就达到了苏宁体量的仅三分之一,而且增幅远超苏宁。

美苏大战十多年,最后成就的却是京东,心高气傲的张近东无论如何也无法接受这样的结果。

错失了整整10多年的互联网时代,张近东在战胜国美之后终于发现,原来最可怕的对手不是国美,而是京东,并且,当时的淘宝也开始大力推进3C和电器,线上不计成本营销,让张近东感到了阵阵的寒意。2011年,苏宁易购匆匆上线,而当时,京东已经在线上耕耘了7年。

缓过神来的张近东开始不计成本的杀入线上,而拥有充足资本的刘强东,则希望把苏宁的在线业务扼杀在摇篮中。

2012年,京东发起了价格战,刘强东宣称:“未来三年大家电零毛利,保证比国美,苏宁便宜10%以上”。而强悍的张近东也拿出了与国美想斗时的狠劲,号称:“价格必然低于京东,价差双倍赔付”。

价格战的结果其实已经注定,彼时电商处于高速发展之中,线上的成本低于线下的成本,相比于线下拥有上千家门店的苏宁而言,京东的价格优势更加明显,而更为重要的是,京东的策略本来就是烧钱换市场,背后的投资人有的是钱,允许京东不停的烧钱,但苏宁烧的都是自己的钱,背后却没有靠山,一旦资金链出现问题,其重资产的线下门店模式将会遭遇重大的问题。

失去互联网十多年的苏宁,那段时间仿佛从监狱里放出来的恶鬼一般,除了与京东大打价格战之外,还到处收购互联网资产,希望自己一口吃成胖子,一夜迈入互联网巨头的行列。只可惜,步子迈得太大,扯到蛋了!

如果说收购红孩子还情有可原,那么收购满座网、PPTV、努比亚一类的公司,则纯粹是饥不择食之下的昏招。事实证明,这些收购基本上都以失败而告终,越想给自己贴上互联网的标签,越找不到自己的方向。

2013年到2015年,苏宁出现了亏损,网络增长乏力,竞争对手压制,收购连连亏损之下,内外交困的苏宁终于放下自己骄傲的头颅,接受了阿里巴巴的投资。2015年8月10日,阿里巴巴集团投资283亿元人民币参与苏宁云商的非公开发行,占发行后总股本的19.99%。成为除苏宁和张近东体系之外,第二大股东。

进入阿里巴巴体系的苏宁,在对电商领域耕耘了十多年的阿里系的帮助之下,从管理到运营都出现了新的变化,更为重要的是,在淘宝和天猫的首页显著位置中出现了苏宁易购的链接,为苏宁易购进行导流。

阿里巴巴入驻之后的效果非常的明显,短短一年时间,苏宁云商已经扭亏为盈,2017年半年报的业绩就是我们开始介绍的那部分,超过了大多数分析师的预期。

不过,苏宁云商的成绩与京东相比依然有着不小的差距:

2017年上半年,苏宁云商销售收入835.88亿,而京东一季度的销售额已经达到了762亿人民币;

苏宁云商半年净利润2.92亿,而京东一季度的净利润已经达到了14亿元人民币。

而京东在二季度还有一个618,虽然目前京东尚未公布实际的销售额,但上半年销售额达到苏宁的2.5-3倍以上是有可能的。

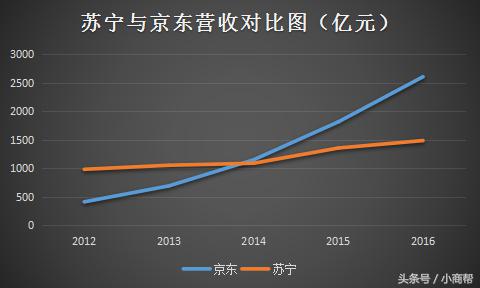

相对于去年年底的数据,苏宁云商的销售额为1485.8亿元,而京东为2602亿元,两者差距不到一倍,但现在倍数有放大的趋势。究其原因,虽然苏宁的线上发展速度超过京东,但线下发展速度缓慢,而其线上和线下的销售收入在今年上半年基本持平,导致其总体增长率仅略高于20%,远低于京东43%左右的增长速度。

苏宁能追上京东吗?

从2014年开始,京东反超苏宁云商,到现在的趋势是,虽然大家都在增长,但苏宁的增长明显慢于京东,似乎有被远远超越的感觉。那么,苏宁到底还有没有机会超过京东呢?

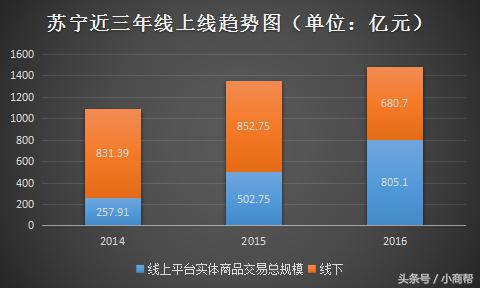

首先,我们来看看苏宁线上和线下的比例在这几年的变化:

从中我们可以明显看出,苏宁的营收中,线上的交易规模在不断的攀升。

如果单纯以线下占比来分析的话,我们可以得到如下的趋势图:

从上图中至少可以看出两点:

1、苏宁的线上比例一直在增长;

2、线上比例的增长速度开始大幅下滑;

小商帮科技认为,随着线上和线下成本的不断接近,苏宁的线下和线上的比例将会很快到达一个平衡点,这个时间极有可能在今年的下半年就会达到。在平衡点上,线上和线下的比例大约会在63%比37%左右(依照下半年线上增速5%左右计算,之后不再增长,甚至很有可能反转)。

由于苏宁的在线业务体量较小,所以最近几年从增速来看是快于京东的,所以,如果单纯从零售业务来看,苏宁如果要赶上京东,有两个招数:

1、线上持续保持高于京东的增长率;

2、线下发力,提升增长率。

在苏宁的线上业务中,一直以来自营的占比都是很高的,比如2017Q2,第三方只占到了17.3%,而京东的第三方则已经占到了大约一半的份额。

自营比例高的好处在于,正品率,议价能力以及配送等方面都会有帮助,可以提高用户的体验。虽然这方面目前苏宁与京东相比仍然有差距,但进步是非常明显的。

以配送的物流体系为例:截至2017年6月,苏宁物流及天天快递拥有仓储及相关配套总面积614万平方米,拥有快递网点18769个,苏宁物流网络覆盖全国352个地级城市、2810个区县城市。目前,苏宁也正通过提升末端配送的服务质量,用“半日达”、“次日达”配送服务争夺“最后一公里”配送的市场份额。

而根据京东物流的网站显示,京东物流:自营网络覆盖了全国2658个区县,拥有7大物流中心,560平米的仓储面积,6906个配送站和自提点。

单纯从数字上比较,苏宁+天天的物流能力已经超过了京东(所以,苏宁的物流已经成为京东潜在的巨大威胁,京东不手撕天天快递才怪!)。不过,如果论物流的内涵:包括管理、服务、速度,至少天天快递差了京东老大一截。相比而言,苏宁自建的物流体系表现要好得多。从邮政总局每月都有“有效申诉率”的排行榜来看,苏宁的物流体系申诉率全国最低,甚至远超京东物流。当然,这个统计有争议,因为具体到个人身上,体验会很不一样,但至少是一份相对还比较权威的统计方式。

无论如何,在苏宁入股天天之后,如何提*天升**天快递的管理能力,服务能力,是摆在苏宁面前非常重要的难题,否则,光有数量没有质量,是无法与京东相抗衡的。从苏宁这么多年在物流领域的耕耘来看,这个整合的目标是有可能接近,甚至达到的。

这里有一个外力是菜鸟网络,随着菜鸟网络的日益壮大,大数据和人工智能技术的不断完善,菜鸟网络目前的配送速度相比前几年已经有了大幅度的提高,随着数据的不断累积,深度学习的不断加强,配送速度和意外处理能力也会得到快速的提升,这一点其实对于懂技术的人而言都明白是什么意思。

所以,服务能力的提升,就成为了未来物流体系中最为重要的环节,配送环节反而会随着菜鸟“大脑”的不断强化而不再成为最重要的阻碍。

除了加强电商的能力之外,线下能力的提升对于苏宁是否能追赶京东起着关键的作用。

以2017年Q2来说明,苏宁Q2的线上业务同比增长超过60%,但总体增长仅有20%多一点,线下拖后腿的现象非常明显。

实际上,假设线上与线下的平衡点(或者转折点)在65%对35%,线上增速为60%,那么要达到京东目前43%的总体增长率,简单计算,苏宁线下的增长率要达到11.4%,而目前苏宁线下增长率仅4%左右,甚至部分年份出现负增长。

这与前几年线下零售店的关店潮是密切相关的,电商冲击线下零售的时代,很多线下零售公司都出现了下滑和亏损,所以苏宁有这样的表现似乎也不算差。

不过,从目前的新零售的趋势来看,线下门店似乎迎来了曙光。

最典型的例子就是小米和盒马鲜生。

小商帮科技在《一文说清新零售到底有哪些商业模式》中曾经列举了几种不同的新零售商业模式,其中,重点讲了小米的线下门店。

米家成功的通过扩充品类的方式,将线上的粉丝转化为线下的用户,并在线下提升用户的体验,从而增加购买的品类,提升单店的坪效。而线下的体验,又带动了口碑,从而促进线上的发展。

短短几年,米家的坪效仅次于苹果,已经开始实现大面积的盈利。

盒马鲜生则做的更加彻底,小商帮科技在《盒马鲜生,超级物种,新零售以及物联网》一文中,详细分析了盒马鲜生的商业模式,同样的,通过大幅提升线上订单的模式,盒马鲜生实现了坪效的大幅提升,并且还在不断提升之中。此外,通过购物+餐饮的混合模式,增强用户的体验,达到了很好的效果。

盒马鲜生经过一年多的摸索,目前首家盒马鲜生门店已经开始盈利。

从以上两个例子可以看出,真正的新零售的秘诀至少有两个:

1、通过线上和线下数据的打通,物流体系的配套,增强用户体验,大幅提升单店坪效(盒马鲜生);

2、通过增加品类,提升用户的消费体验,从而增加每人单次的购买金额(米家)。

由于做电商的商家不断增加,而电商的增幅不断回落,线上的价格越来越贵,目前,线上和线下同价的情况已经基本上能够实现了。

这与2013年苏宁与京东打价格战时喊出的线上线下同价不可同日而语。因为,那是的同价是以亏损为代价的,而现在的同价,则依然有利润空间,甚至,坪效做的越高,利润空间就会越大。

苏宁的下一步战略,就是要重点发展线下的新零售。

与小米相比较,苏宁缺乏“米粉”,与盒马鲜生相比较,苏宁门店不是一个围绕家庭餐桌为主的门店。

所以,如何在符合自身定位的方向中,重新改造苏宁的门店,从而打通线上和线下,大幅提升坪效,提高门店的销售额,就成为了苏宁下一个阶段新零售的重点。

事实上,小商帮科技认为,由于苏宁的门店普遍面积都比较大,实际上是有很多改造空间的,比如增加儿童乐园,增加AR/VR与商品联动的线下游戏,增加厨房区电器的参与活动和现场美食,增加厂家线上线下联动的活动,与天猫以及商家合作增加物联网体验区,开辟商超用品区等等。通过将国内不同的门店进行不同的改造,可以在比较短的时间内摸索出适合苏宁门店的新零售模式。

此外,张近东也提出在未来新零售的战略中,将致力于提供社区便利服务的苏宁小店,以及专注于垂直类目经营的苏宁超市店和苏宁母婴店等等,这些,都会是苏宁新零售策略的尝试。相对于京东而言,线下的经验方面苏宁远好于京东,在新零售时代的线下布局方面会比京东更有优势。

所以,小商帮科技认为,在今年下半年线上线下到达相对平衡之后,苏宁的线下存在巨大的新零售成长空间,如果苏宁能够在这方面加大力度,并在全国不同区域根据周边消费者不同的画像进行改造,未来存在巨大的发展潜力。

30年河东,30年河西,电商的线上风口逐步消退,线下的战争已经开始,而这,是苏宁的主场。

苏宁还有一个巨大的优势,就是自营门店的数量:截至2017年6月30日,公司合计拥有各类自营店面3645家。

小商帮科技在《盒马鲜生,超级物种,新零售以及物联网》一文中曾经说明,随着新零售的深入,物流体系与新零售的结合将会是非常关键的问题。而要达到周边区域的快速送达服务,“店面既仓储”的模式将会在新零售中得到淋漓精致的体现。

举个最简单的例子:你在网上下单买好东西,你周边的超市、水果店、电器店、家具店等在统一的调配之下,把你需要的货都备齐(周边没有的,找最近地区商超有的,快速配送过来),然后通过优化的物流路径,有可能半个小时,或者1,2个小时就送到你家了。这里,这些店面就成为了“仓储”,而类似于饿了么,百度外卖这样的社区配送,则会成为最后一公里的利器。

这个例子中,你看到很多看似不关联的产业都连接到一起了。消费者得到了最大的便利!

而苏宁在线下,拥有自营的门店3645家,这个数字是非常惊人的!

在新零售的场景中,这基本上相当于增加了3645个仓储中心和物流节点。不仅用户的物流体验会得到大幅度的提升,甚至客户的压款周期也能得到大幅度的改善。

当然,这种模式中,买家,卖家,零售网点等要有相关的认证和产品衔接机制,但这些在大数据和人工智能的技术之下,未来都不会是问题。

总结

我们从上面的分析中可以看出,随着新零售战略的深入,苏宁相对于京东的优势将会快速凸显出来。当然,刘强东也在搞“第四次零售革命”,其本质也是下沉到线下,不过,从近期新路通在全国遭遇到很多的挫折来看,京东的线下之路并非那么顺畅,至少需要交交学费,经过比较长时间的摸索,才有可能达到苏宁在线下的水平。

在这个过程中,苏宁的线上业务由于体量相对小,而且有淘宝的引流,线上增幅在一段时期内超过京东依然是非常有可能的。

而线下的新零售战役,则为苏宁提供了弯道超车的可能性。从目前来看,苏宁在物流的体量(非质量)、线下能力提升空间、线下门店数量等方面优于京东,但也面临物流服务能力较差(主要是整合的天天快递)、新零售战略是否能顺利实施等问题。但不管怎么样,苏宁在线下的能力总体优于京东是不可否认的,而且随着新零售战略的推进,这种优势极有可能会强化。

小商帮科技认为,苏宁线上经过6年的摸索,线下经过20多年的摸索,在新零售的风口之下,很有可能会再度焕发活力,其线下的自营门店将从之前拖后腿的角色,变成在后续的战役中起到决定性作用的角色,未来经过1,2年线下新零售的摸索之后,快速崛起并达到甚至超过京东的规模也是非常有可能的。

来源:小商帮科技 转载请务必说明出处