很长一段时间,猛拍君一直在关注一家公司,青岛双星。因为山东国企改革大动作频出——整个山东的港口、能源资产都在重组。而青岛双星是第一个“吃螃蟹”的青岛国企。

青岛双星毛利率远低于同行,2019年主业巨亏5.86亿,资金链吃紧。混改入主方基本已经敲定,青岛双星后市如何?

01 混改的三个节点

我们先来看青岛双星一路混改过来,资金和股价的表现。

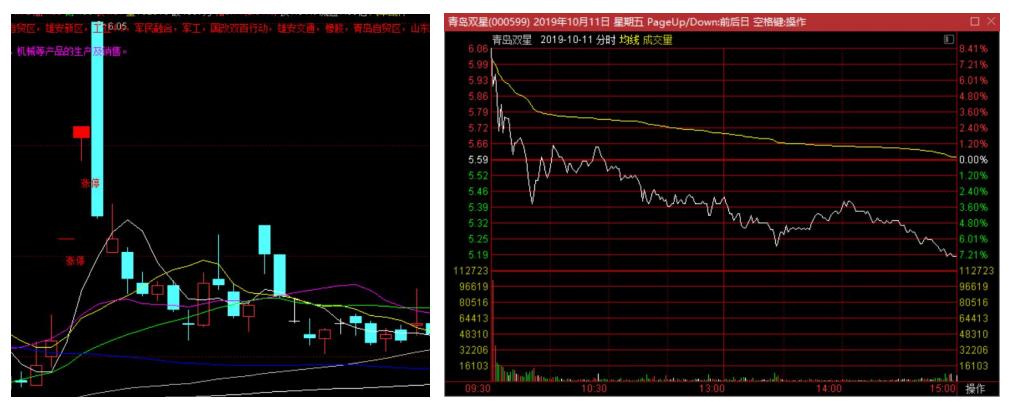

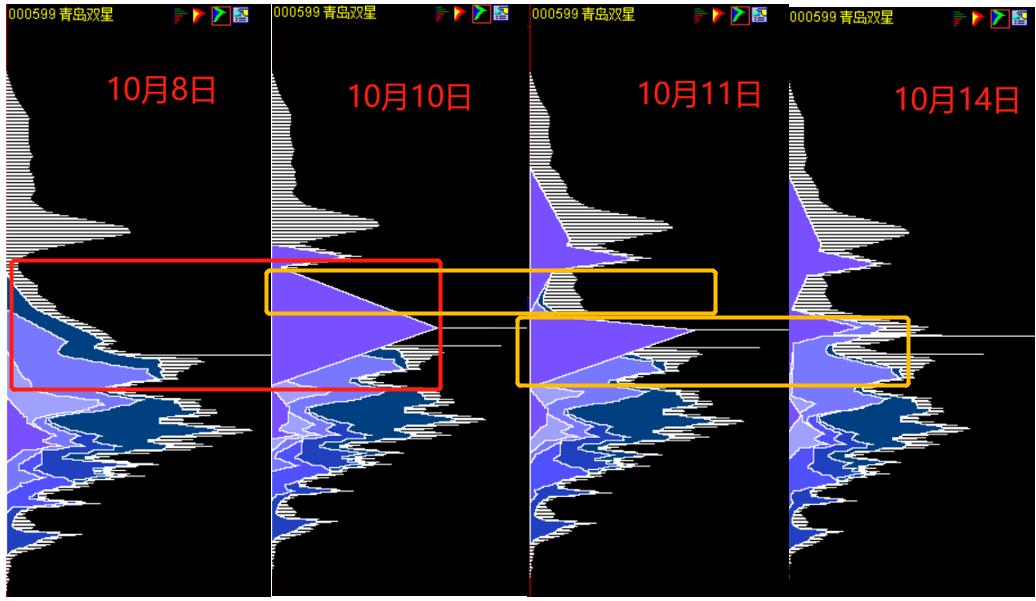

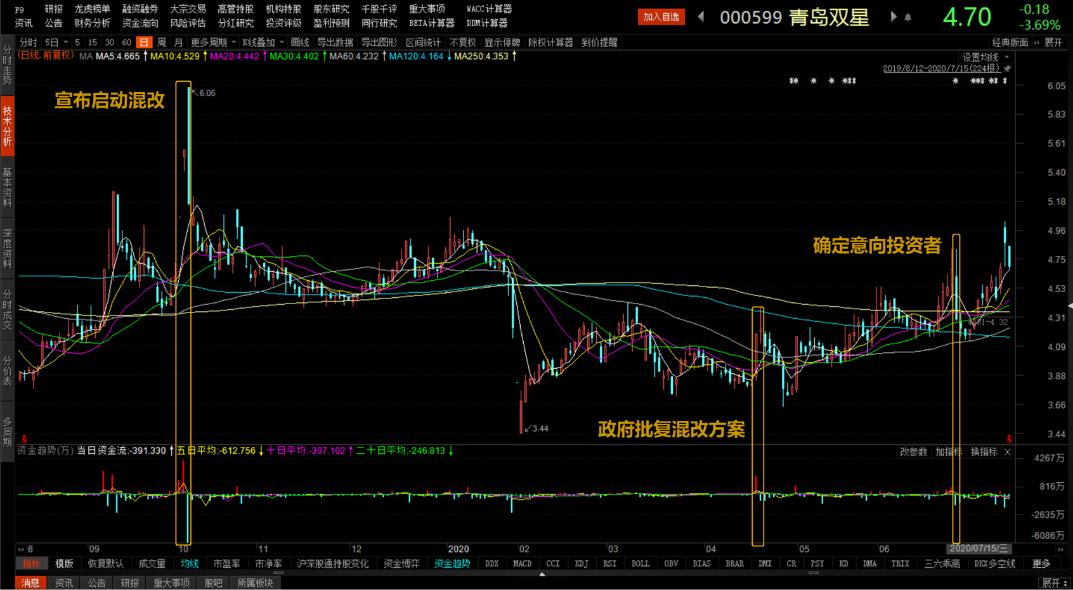

2019年10月9日,青岛双星宣布混改,连封两个涨停后,第三天上演天地板。

短短三日之内,资金快进快出,两个涨停期间,开盘大单买入,封涨停的同时形成一个巨大的筹码峰。然而,10月11日筹码峰上半部分全部跑掉,下一个交易日(10月14日),筹码峰下半部分也基本跑完。将近6000万元的主力资金,割了一波散户,就此离场。

2020年4月20日,政府批复混改方案,2000万主力资金再次流入,尾盘才勉强封住涨停,随后几天,主力连续出货,和启动混改时如出一辙。

2020年6月28日,到确定意向投资者的时候,当日股价不仅没涨,反而还跌掉了7.91%。

这一路的表现说明了两件事情:第一,历史上,青岛双星混改只是作为游资割韭菜的短期题材,想成为重点题材吨位还不够;第二,意向投资者估计让市场很失望,一点都不像等来了惊喜,更像等来了个惊吓!

事情怎么讲?我们往下看。

02 混改概念的两个要素

混改概念的逻辑基点,其实是基本面改善。基本面改善核心看两件事:第一,公司本来基本面什么样儿,会不会烂到骨子里没法改了;第二,引入的新股东有多大能量,能不能力挽狂澜。

我们先从青岛双星的基本面说起,然后再看这个新股东。

03 卖胎不如卖地搬家

青岛双星,1996年上市,最初主业生产胶鞋,其生产的双星鞋是许多人的童年回忆的重要组成部分,包括猛拍君。然而与很多中国的民族品牌类似,在时代的洪流下,双星鞋就仅仅是留在了许多人的回忆里了而已。

鞋的业务不好做,双星就将目光放在了与鞋同源的轮胎上。双星2000年进入轮胎行业,2001年和2005年,分别将华青轮胎和东风轮胎收入囊中,2008年剥离鞋服产业,彻底转型到了轮胎制造。

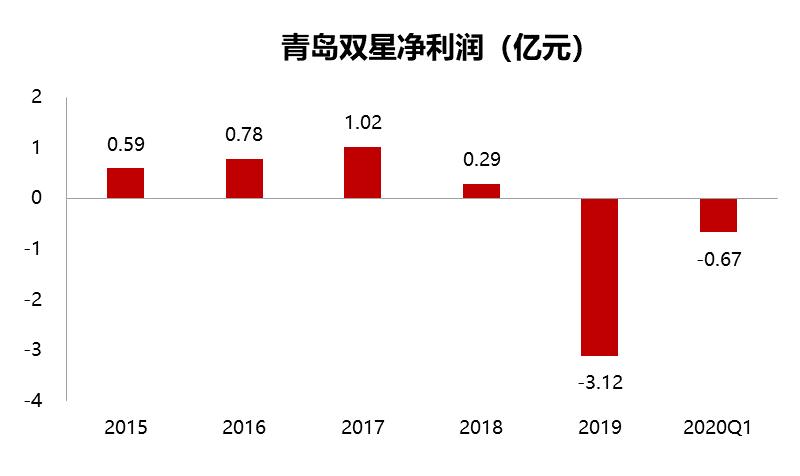

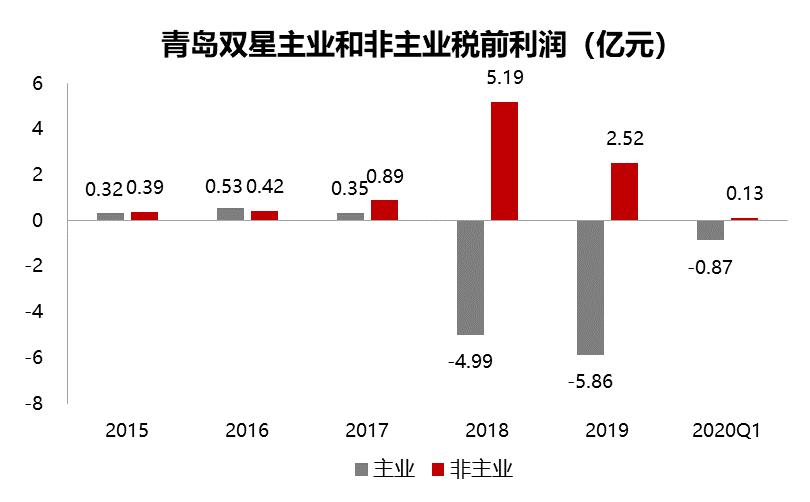

山东是轮胎第一大省,而青岛双星又是山东轮胎行业唯一一家国有主板上市公司,备受政府关注。 可青岛双星的业绩却实在不好看,利润微薄,2019年甚至巨亏了3个亿之多!

而双星的亏损其实早在2018年就初见端倪 。全靠着2018年的搬迁补助3亿和土地收储1亿,以及其他杂七杂八的非主业贡献,才覆盖掉了主业的4.99亿亏损。

辛苦经营,却全靠政府输血 ,这个给公司扯后腿的主营业务是在弄啥嘞?

04 产品降价难挡亏损

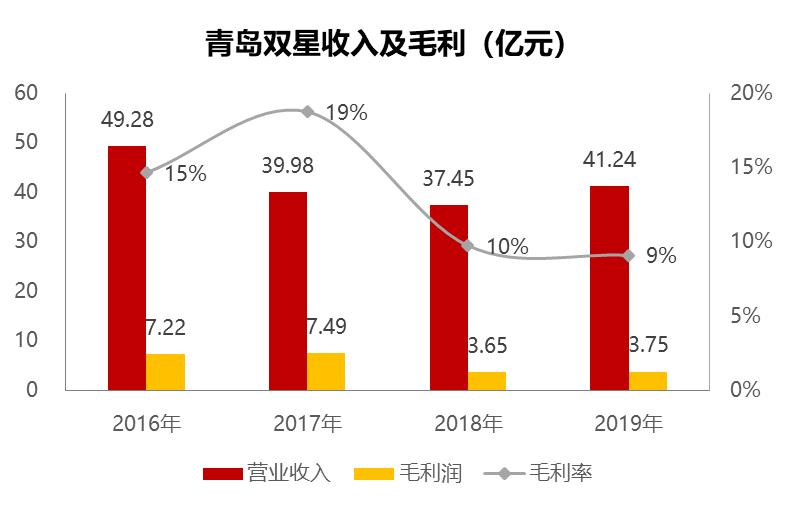

双星2017年收入下滑,2018年毛利率腰斩,论其背后的原因,是整个轮胎行业生存环境愈发严峻。高端轮胎可能不好造,但是低端轮胎的门槛还是低的,所以竞争那叫一个惨烈,再加上环保限产,那 产品没啥竞争力,也没有什么市场影响力的双星,自然成为轮胎行业下行的牺牲品。

双星 2017年轮胎销量暴跌28%,导致轮胎收入萎缩严重 ,再加上材料销售的减少,收入下滑了接近10个亿。

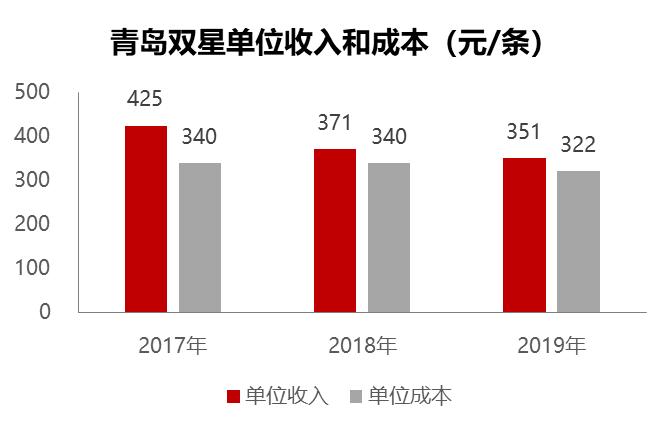

随后 为了应对销量暴跌的问题,双星采取了低价策略,虽然低价策略带来了销量的回温,但是单位收入下降12%,单位成本却没有办法得到相应的控制,结果导致公司的毛利率下滑到只剩9% ,整个公司的利润空间都被压缩了,毛利反而腰斩。

毛利是腰斩了,费用却无动于衷 ,该是多少是多少,公司的利润就直接被打到了亏损。

而到了2019年,情况变得更加严重。为什么呢?因为 双星大概也意识到了自己在产品力和市场影响力上有所欠缺,所以在降价的同时,增加了在研发和销售上投入。 结果毛利不见起色,费用却在增加,净利的下滑自然更加止不住。

05 激进投资资金承压

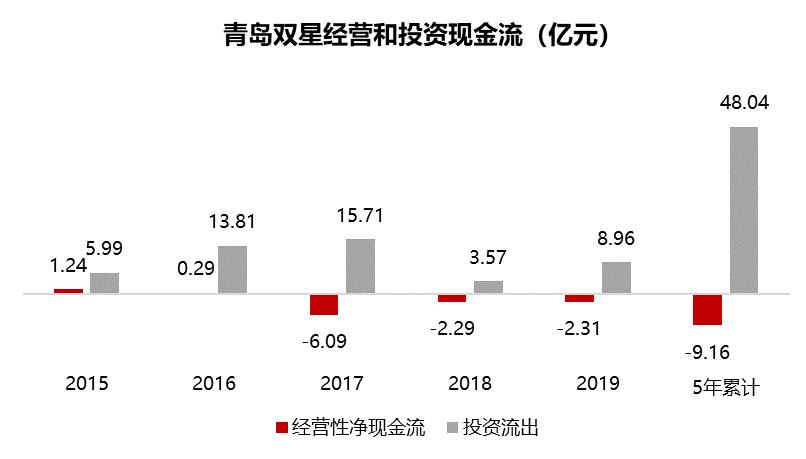

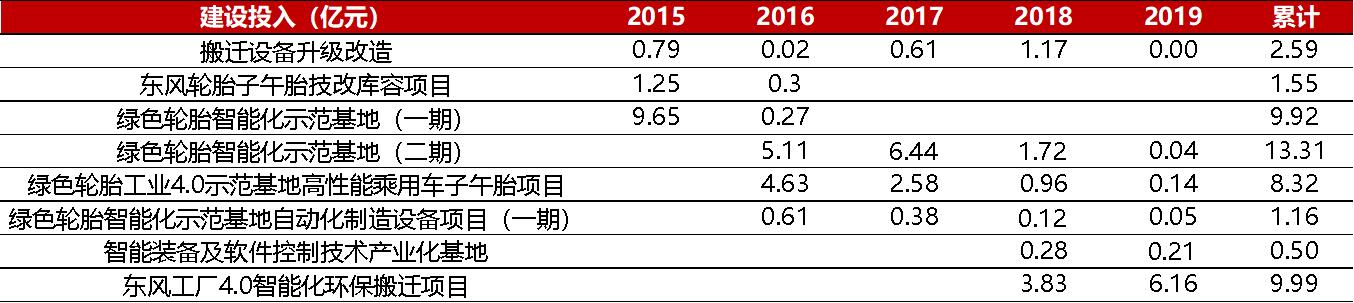

在会计的数字游戏上,双星都没有盈利的空间,在现金流上更是糟糕得不行,5年下来倒赔9.16亿元。然而这都挡不住公司的激进投资,5年投资流出48.04亿,可谓在“蒙眼狂奔”了。

而这48.04亿中有47.62亿都用在了花式项目改造,为产能升级蓄力。虽说双星是本本分分搞发展, 但是这看不见业绩回报的产能投入都是耍流氓, 你要是个土豪有钱随便烧着玩也就罢了,关键是双星没钱呀。

为了弥补经营活动和投资带来的资金缺口,双星除了2018年定增了9个亿,其他主要还是通过债权进行融资。

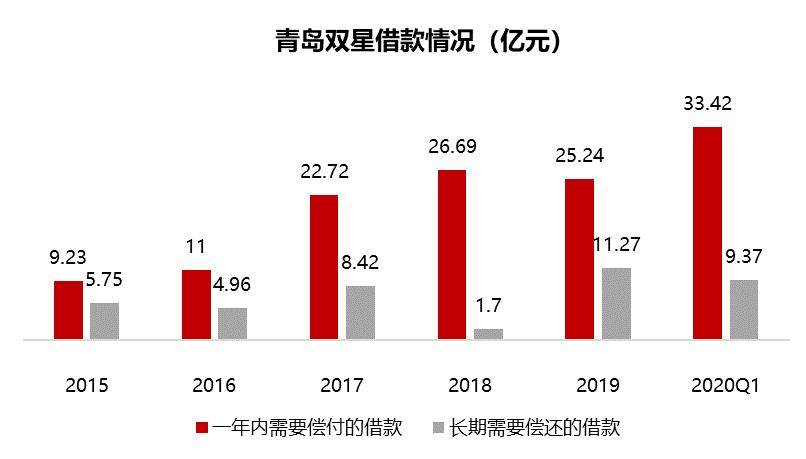

截至2020年一季度, 青岛双星一年内需要偿付的借款就有超过33亿,而双星流动性较好的现金和 应收 加起来才23亿,真是砸锅卖铁才能还上了。

高额的负债也带来了每年高额的财务费用, 2019年财务费用高达1.43亿,再加上双星基本没有进项,青岛双星只能借了东家还西家, 生存不易,只能叹气!

06 该说启迪这个新股东了

本面惨不忍睹,新股东如何呢?

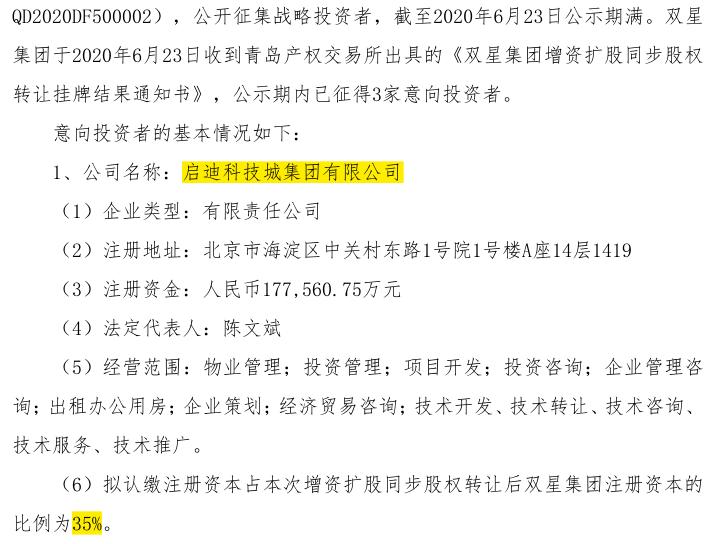

这次混改将引入三家公司,后两家是青岛本地的国资,持股比例较小, 关键还得看第一家,启迪控股旗下公司。

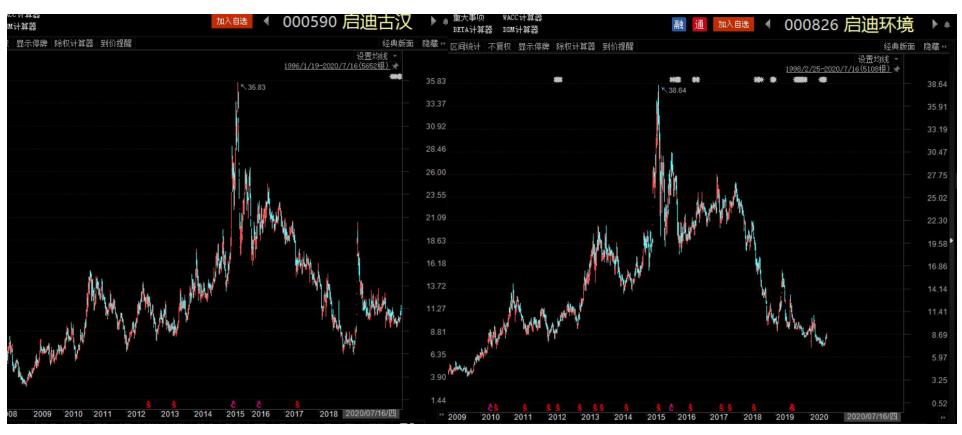

这家启迪科技城集团有限公司,是启迪控股的全资子公司,而启迪控股隶属清华系。看着很牛,然而 启迪控股旗下的上市公司,没有一家拿得出手的。

股价走的都这么惨,市场难怪不买账。

但是故事我们还是要讲下去的,不如开个脑洞?

故事一:启迪其实早就暗搓搓在青岛布局了。2019年上半年,启迪与青岛市政府签署战略合作协议,8个创新项目将落户青岛, 这8个创新项目,会不会和双星产生反应?

故事二:启迪控股毕竟是颗大树,启迪会不会给双星资金支持, 帮助双星解决债务危机?或者是依托启迪控股的信用背书,从银行拿到更多*款贷**?

故事三:启迪控股旗下产业涵盖科技、环保等诸多领域,青岛双星传统轮胎的产能亟需逐步出清,启迪控股入主后是否会推动青岛双星的战略转型?

好了,脑洞开完了,还是要回归现实。且不论混改后内部整合的复杂性,单说 双星的历史烂摊子和启迪的历史战绩,短期业绩就不要想了。

那青岛双星能进吗?如果你对他有啥情怀,抱着买彩票的心长期拿上个一年半载,那猛拍君是说不了什么。 但是双星现在要基本面没基本面,要概念没概念,真没必要吊在这棵树上。

只有等未来启迪真的开始对双星动了刀子,才有进一步跟进的价值。

请点关注。防止迷路!