1、理财不能只看收益

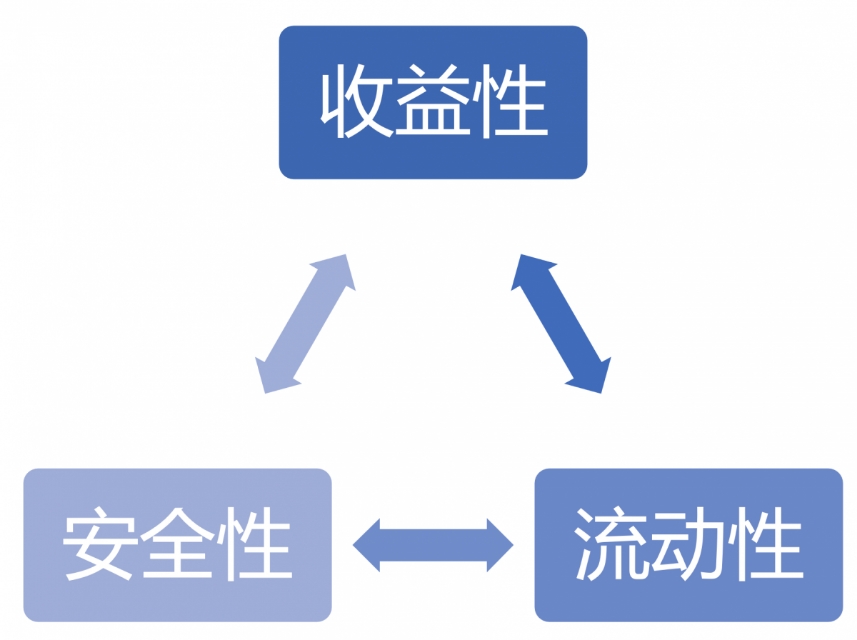

任何理财产品,都需要从 收益性、安全性、流动性 三个方面来综合衡量:

但是没有一款理财产品可以同时兼顾这三个方面,这也叫做投资理财的“ 不可能三角 ”。举几个例子:

股票:一天最高涨幅10%,买入卖出都方便,兼具收益性和流动性,但安全性低,亏损的风险大。

房产:房子不会凭空消失,安全性好,过去房价的涨幅也十分可观,但是房产不能随时变现,流动性差。

银行存款:把钱放在银行是十分安全的,也可以随时取出来,不过收益很低,连通货膨胀都跑不赢。

只有明白了这些道理,我们才能更加客观地评价一款理财产品,而不是抱有一些不切实际的幻想。

2、鸡蛋别放在一个篮子里

每种理财产品都有自己的优势和不足,所以就需要组合搭配,不能把所有鸡蛋放在一个篮子里。

90 年代的“万元户”,如果一直把钱都存在银行里,财富水平肯定要下降好几个等级;而如果把所有积蓄都用来买股票,一旦碰到乐视网这样的地雷,毕生积蓄就会付之东流…

如何进行投资组合,可以参考标准普尔象限图:

当然我们也不能陷入“教条主义”,我并不建议大家完全按照图中的比例来配置资产。我只是希望大家能够明白:资产是需要分散配置的。

3、保险是家庭财务规划的基石

不管大家如何配置资产,首先都要做好保险的规划。

如果把生活看成一场足球赛,那么投资就是前锋,保险就是守门员,只有我们的后防是稳固的,前锋才能毫无顾虑地冲锋陷阵。

缺少保险的理财规划,就像凌空走钢丝绳,钱赚得再多,到头来可能只是为医院打工…