文 | 慧敏

近日,在港交所上市的中国家具产品制造商汇森家居(02127.HK)公布了其截至2020年12月31日的年度业绩报告。在报告期内,公司收益为38.96亿元(货币单位:人民币,下同),较上年同期的约37.19亿元增加约4.7%。

面对新冠疫情对全球经济的冲击,汇森家居2020年度收益能够逆势增长的原因,一方面是由于中国成功实施有效的限制性预防措施,使内地成为率先恢复制造业生产能力的国家之一,而东南亚等家具制造国仍受到疫情的较大扰动,全球供应链大量订单涌入中国内地,中国家具行业在下半年获得较好的发展机会;另一方面,疫情期间欧美国家居家办公成为常态。根据全球三大财经商业媒体之一《快公司》(Fast Company)的数据,目前美国约42%的劳动人口在家中工作,即使在后疫情时期,在家工作的预期比例亦比疫情前水平高出三倍。消费者对家具产品的关注度加大,消费需求增加。

2020年度的公司溢利约为5.41亿元,较上年同期的约5.68亿元减少约4.9%。此次净利润减少的原因,主要是产生汇兑损失约8530万元,而2019年度产生汇兑收益约285万元;其次是划归在2020财政年度计提的上市开支约2,951万元,而2019年度计提的上市开支是约1,010万元。如果撇除这些因素,2020年度实际盈利其实颇丰,而且上述扰动因素在2021年可能不复存在。从毛利状况看公司盈利能力就更清晰,2020年度毛利约为9.44亿元,较上年同期的约8.83亿元增长6.91%。

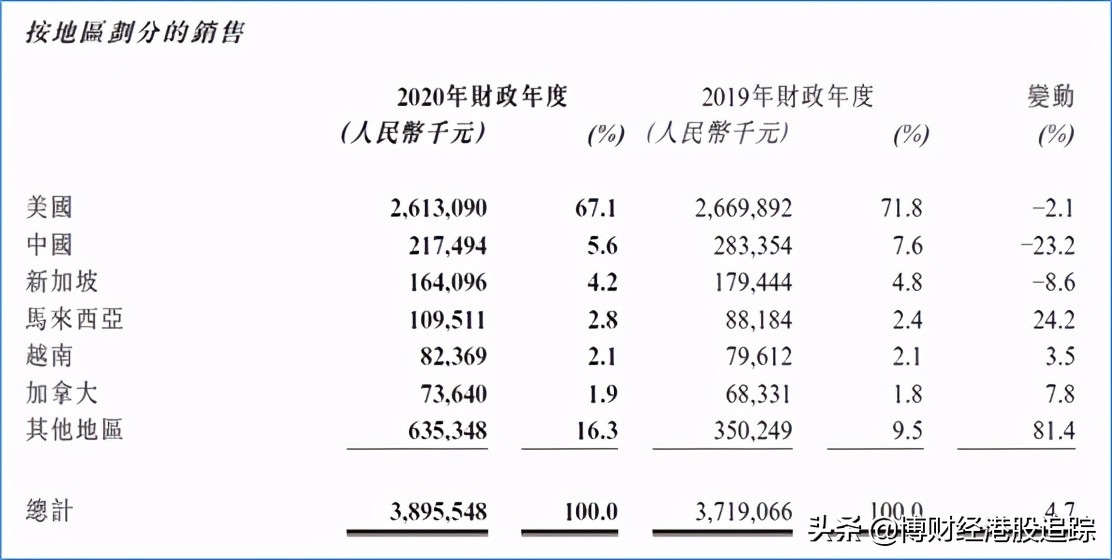

作为中国板式家具出口的头部企业,汇森家居除作为原设备制造商外,公司亦拥有内部设计团队,创造新产品设计,能够为客户提供专业的原设计制造业务。在中国板式家具出口市场高度分散的竞争格局下,像汇森家居这样的龙头企业有较强的垂直整合能力,可以为客户提供从设计、开发到制造和质量控制的全流程服务,节省客户的产品开发成本,并就公司自行开发的产品不断获得客户订单。目前公司产品覆盖50多个国家及地区,其中2020年就有占总收入逾67%的产品销往美国;马来西亚、加拿大和其他地区的增长则较明显;其他地区的销售于2020年同比增长81.4%,主要是向澳洲、菲律宾和法国的销售增长较显着;来自中国内地的销售收益下降约23.2%,主要是由于优先保障海外客户的家具销售。

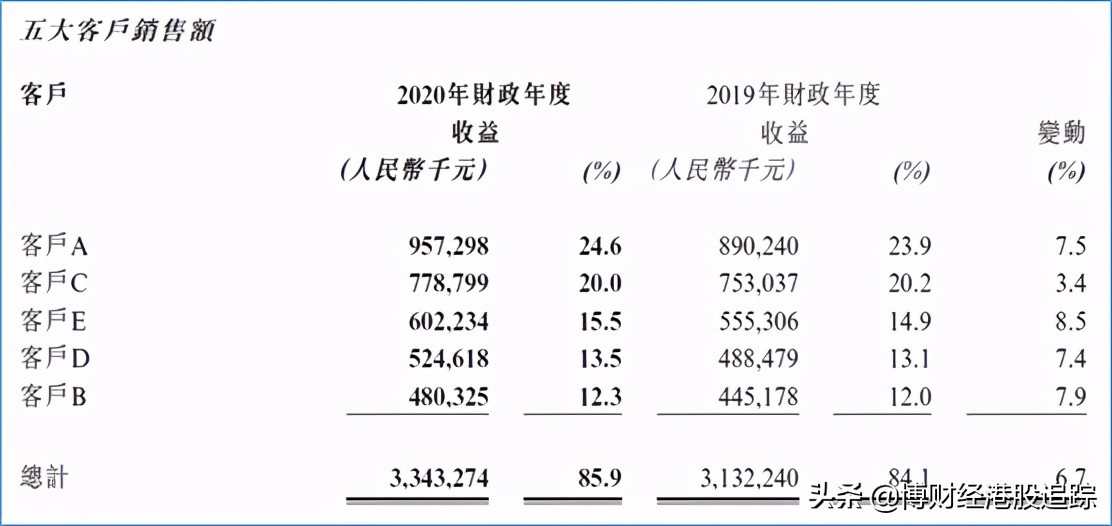

长期稳定的主要客户是公司健康发展的基础,公司与五大客户维持介乎约五至八年的长期关系。于业绩期内,汇森家居对于五大客户的销售均有不同程度的增长,五大客户的销售额增长率介乎3% - 9%之间,五大客户的期内收益合计为约33.43亿元,合计收益占总收益约85.9%,同比2019年度的约84.1%提高了约1.8%。

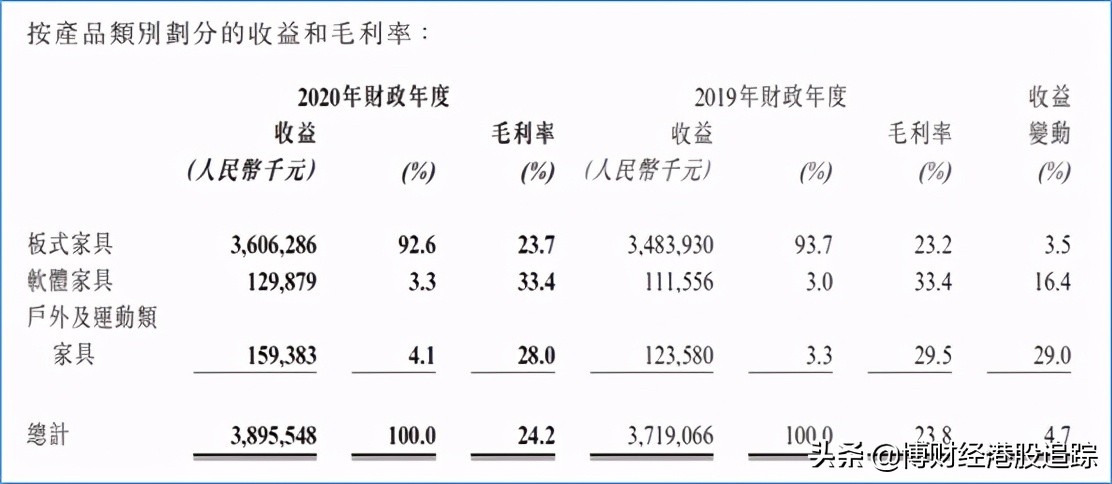

业绩期内,板式家具毛利率略有提升,得益于公司新推的部分产品享有较高的毛利率,以及部分产品涨价。板式家具收入为约36.06亿元,较上年同期上升3.5%;软体家具收益增长16.4%至近1.3亿元,软体家具中,相对高毛利率的产品销售较多,毛利率于2019年及2020 年两年稳定维持于约为33.4%;运动类家居主要包括乒乓球桌、桌上足球桌及台球桌,而户外家具主要包括户外桌、凳。户外及运动类家具收入近1.6亿元,较上年同期相比增长29%。

小结:作为中国最大的板式家具出口商,资料显示汇森家居在2019年占据该领域出口市场份额的3.92%,同期前五大出口商合计占有份额为5.73%,公司龙头地位明显。汇森家居在上年末IPO募资约14亿港元完成后,将其中超过80%募资额用于新建厂房,以及升级现有生产线令生产更自动化等增加产能效益的举措,将进一步增强公司的规模效应,提升公司的护城河深度。汇森家居当前市盈率PE不到11倍,远低于港股家居板块平均30倍的市盈率,公司未来有一定的投资价值。