年过半途,尚有秋冬。

2022上半年,楼市只说了4个字:可劲折腾。

结论说在前——

三季度,天津楼市将进入筑底期,四季度起量。

筑底,是个什么状态?

“降温-筑底-复苏”,是楼市将经历的三部曲。

持续近一年的降温后,全面复苏为时过早,需先完成筑底,利空出尽。

何以鉴得三季度筑底?几个理由。

❶ 房企的资金,或将宽松。

天津住建委摸排房企*款贷**需求,也是源于“热点事件”。

所以,银保监会7月17日发声,“摸清情况、实事求是、精准施策”。

“救行业不救房企”是个悖论,因为源头出在房企身上。

天津已有房企意图降价,是全国集团行为,为了还债。

只要银保监会出面,资金能合理流向房企,推动楼市进入正向循环。

如此,房企不用为还债再“保命式”降价了。

不破不立,三季度大概率解决方案。

❷ 土地出让不乐观。

二批次总共就挂牌11宗地,看完剧透,略感失望。

以国企托底为主,预计“山西建设”将是最大的买家。

西青、津南的地,基本是地方国企接手。

11块地,也就中北镇政府旁边那块地,引来市场化房企关注。

说到底,市场化的房企,资金方面仍然很困难。

有消息称,天津楼市三季度将出台有效政策,为了让市场化房企有意愿“补货”。

❸ 供应端和需求端,都有巨大变化。

上半年受口罩影响,新天津人为主的板块,成交量严重受挫。

海教园同比下降近70%;

武清商务区同比下降近70%;

南站整体下降近40%……

新天津人去年成交占比40%,今年上半年仅占20%。

疫情管控边际放松后,下半年,新天津人的成交量会补涨回来。

下半年的量,势必高于上半年。

需求端扩大,反观供应端,正在缩小。

最明显的——今年纯新盘数量少。

虽然上半年首开数量与去年同期持平,但去年三批次只出让11宗地,今年一批次仅有5宗地,90%在远郊和边缘板块。

传导到下半年,新盘供应“脚脖子斩”。

另外,问题房企面临信任缺失,形不成有效供应。

整体供应量下降,四季度,局部板块的供需会极其良性。

❹ 房价不会跳水。

去年下半年保命式降价,击穿楼市预期。

惯性使然,可能认为今年下半年“卷土重来”。

实则不然。

问题房企信任缺失后,随之降价失灵。

降价的边际效应递减,说白了,期房大降价,也不见得有人敢买。

保命式降价,也整不动。

安全的楼盘,更不会降价,反而会因竞品减少而扛价。

马太效应异常明显,成交量集中化。

“越贵越被偏爱得有恃无恐,越容易得到的无人问津。”

但四季度面临年终大考,房价不会涨,只会出现“榜样效应”——

核心板块、优质楼盘,率先完成筑底,价格修复。

❺ 宏观政策利好房地产。

二季度GDP增长0.4%,全年若保5.5%,下半年必须干到8%以上。

上一次8%还是十年前,互联网高速发展期。

所以,下半年政策端、金融端,肯定要大宽松。

大干快上,拉抬经济。

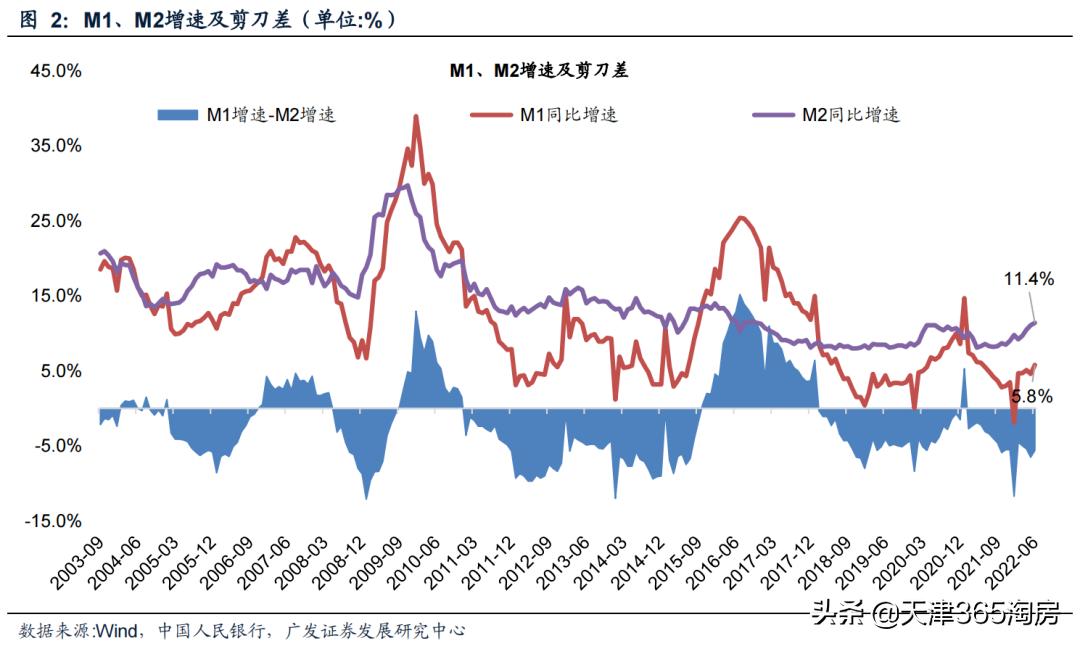

M2从4月开始增速10%以上,6月达11.4%。

房价的本质,就是货币效应。

历史规律表明,M2超过10%,半年后房价会有所体现。

只要宏观政策、货币政策宽松,对房地就是利好。

软着陆的“最优解”,不是让人跳下去,而是让地面升起来。

这是“以空间换时间”的权宜。

复苏虽尚早,筑底已明朗。

天津楼市三季度,进入筑底期,四季度会起量,明年小阳春修复价格。