今年以来,上证指数虽然在年初冲高至3600点,但至今已累计下跌7.6%,创业板下跌2.35%。市场一片哀鸿遍野,股市熊到了极点。在之前的文章中多次提出:3000点是上证的估值底也是市场的政策底,跌破的可能性不大。倘若不幸跌破,则投资者将面临优质股被大幅错杀的历史性投资机会。

CDR战略配售基金获批,市场可能面临抽血

就在上周6大公募基金申请的CDR战略配售基金产品获批,总发行额度或高达3000亿元。这对当前日均成交量仅3500亿元的市场抽血效应严重,投资者担心在美联储加息和六月底资金大考的影响下,市场的流动性或将面临近年来最大考验。

我认为CDR基金的获批让个人投资者有了投资独角兽的机会,可以在合理估值买入优秀企业的机会,而不是在二级市场上连续炒作过后高价入手,这的确是一个进步。但从另外一个方面来看,CDR资金的抽血效应将加剧小盘股流动性紧张的局面,未来庄股崩盘连续跌停的局面或将不时上演。货币政策持续收紧的趋势还将延续,投资者需谨防公司基本面崩盘带来的股价暴跌。现金流是企业经营的血液,如果没了血液,再好的企业也将面临猝死的风险。

深沪港通北上资金流入连创新高

今年以来,通过深沪港通流入的外资数据连创历史新高。以沪股通为例,沪股通本年一至五月分别流入182亿,-98亿,63亿,274亿和287亿,可以看出在4、5月份外资加仓幅度明显加大。不仅如此,A股纳入MSCI以来,本月沪股通流入金额已达287.91亿,再创新高已成必然。而近期表现较好的医药和白酒类股票正是外资之前大幅加仓的品种。

我建议大家关注外资动向,但并不能完全复制外资的投资路线买入股票,我们还需对具体的个股进行价值分析,细心甄别其中隐含的价值陷阱。

在去年的7、8月份,大盘同样萎靡不振,港资逆势加仓连创新高,之后在9月份前后大盘风云突变,白马股集体拉升。今年是否会重现去年的走势?

维持3000点估值底观点不变

近期,之前几度看好的白酒股龙头贵州茅台再次创出了历史新高。当前贵州茅台对应2018年的市盈率大约为28倍,认为这个估值水平相对合理,茅台继续提升估值的可能性不大。倘若茅台股价继续拉升,我认为800元以上的茅台属于泡沫价差,我们对此需多一份谨慎。

今年大盘已经两次试探3000点支撑,2月和4月的下跌都顽强守住了3000点的底线,6月份大盘能否再次捍卫3000点?之前的几次下跌过程中,监管机构多次通过喊话、放水和降准的方式勉力维持。监管层的态度不言自明,投资者也不必过于惊慌,理由有二:

周五的暴跌出现的跌停板数量较少,大部分个股的下跌属于恐慌性杀跌并非基本面重锤。这种下跌一般是由于散户无组织的恐慌性抛盘导致,并没有确定性的原因。我大胆猜测市场在下周美联储议息会议过后有一个强势反弹。

当前上证的权重品种地产、资源、金融等板块已经经历了较长时间的大幅度杀跌,此处已经进入无量空跌、跌无可跌的阶段。目前上证50动态市盈率10.43倍,沪深300动态市盈率12.22倍,即便未来经济具有一定的不确定性,这个估值也已经显著具有较大的安全边际,长线资金(特别是港资)正在加速布局。反观创业板依然有58倍的动态市盈率,虽然创业板个股成长性相对较高,但整个板块的高市盈率和未来流动性趋紧的格局下,我们需提防创业板再创新低的可能性。

周一还有一只更加重磅的独角兽——宁德时代上市。相较而言对宁德时代相对更为青睐,因为它血统纯正(技术团队出自日本TDK),多年的摸爬滚打过后,宁德时代已经超越老巴看好的比亚迪成为了中国新能源电池市场的霸主,这说明宁德时代具有超强的竞争力。此外,它还是多家国际知名车企的新能源电池供应商。

但是,如果没有一个合适的开板价格,宁德时代依然会像360、药明康德、顺丰控股和华大基因等股票一样由于过高的开板价格透支了未来的发展潜力而失去投资价值。

玻璃行业正在发生巨变,一个关键的变量是环保。

过去很多年,玻璃行业都带有相当强的周期性,但这一轮似乎有所不同。当行业巨头的股价创出历史新高稍有回落之后,大笔回购资金注入二级市场——高位回购。某种意义上,这意味着他们判断行业周期不会像上几轮那样迅速从景气高位下行,如果不是想借助回购来刻意释放利好硬挺股价的话。

面包财经近期在整理港股数据时,发现了玻璃行业一家正在同时进行回购和增持的公司——信义玻璃(0868.HK)。

说到玻璃行业,内地投资者首先想到的是福耀玻璃(600660.SH,3606.HK),由于其创始人曹德旺巨大的社会影响力,福耀的知名度早已经远超行业和资本市场,穿透到公众领域。

但在福耀玻璃发行H股之前,信义玻璃才是港股的行业龙头。作为国内最大的浮法玻璃生产商,除了汽车玻璃领域外,信义在细分行业内的影响力甚至更大。

同在玻璃行业,福耀也是信义的客户,两者更多是合作关系,只在局部市场有所竞争。

这就要先简单介绍一下玻璃的制造流程:原材料(纯碱、硅砂等)—平板玻璃(包括浮法玻璃)—深加工玻璃(包括汽车玻璃、建筑玻璃等)。

福耀玻璃主要是以高附加值的汽车玻璃为主,客户主要是整车厂商。而信义玻璃既销售浮法玻璃又销售深加工玻璃,其中汽车玻璃主要用于售后维修市场。

福耀玻璃也有浮法玻璃生产线,主要自用。缺口需要外部采购,供应商中包括信义。

近年来,玻璃行业是去产能和环保监管的重点领域之一,不少玻璃厂商深受环保设备改造、关停生产线等影响。这深刻的影响了整个行业的格局和未来走势,行业巨头已经成为受益者,获取了更多的市场份额。

问题在于,未来是否会继续受益,环保给巨头带来的红利是否能对冲周期性风险,甚至某种意义上拉长或烫平周期?

先通过行业龙头的对比,粗略了解一下玻璃这个行业。

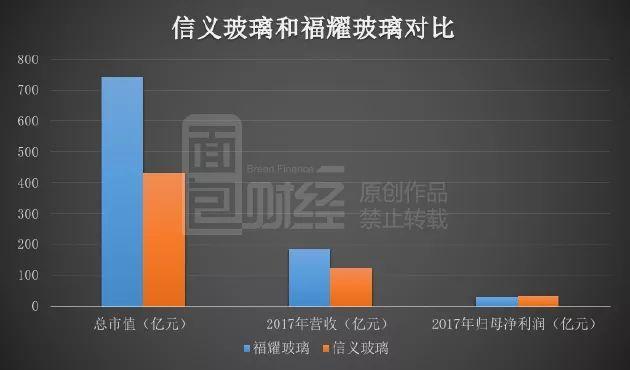

福耀VS信义:千亿市值,玻璃界双巨头

中国玻璃行业有两巨头,福耀玻璃和信义玻璃,当前总市值合计约1180亿港元。福耀老大,748亿港元;信义老二,437亿港元,福耀的市值相当于信义的1.7倍。

从营收和利润角度比较,双巨头差别则没有这么大。2017年,福耀营收187.16亿元,归母净利润31.48亿元;信义营收折合人民币约123.11亿元,净利润约33.55亿元。

信义营收逊于福耀,利润则旗鼓相当。实力对比图如下:

两者市值差距,主要是因为估值水平不同。截止2018年6月8日,福耀A股市盈率20.3倍,H股19.3倍,信义玻璃只有10.9倍。

过去十多年,信义玻璃的营收和利润增速实际上还高于福耀:2005年至2017年,福耀营收增幅为5.43倍,信义营收增幅为9.67倍;同期,福耀净利润增幅为7.04倍,信义净利润增幅为14.43倍。

估值差异除了知名度之外,很可能与两家公司的业务构成有关。

长期以来,福耀玻璃超过90%的收入来自附加值更高的汽车玻璃,尽管其也有生产浮法玻璃,但大都自用。而信义玻璃则同时覆盖浮法玻璃、汽车玻璃和建筑玻璃的制作与销售,营收构成如下:

2017年,信义玻璃来自浮法玻璃、汽车玻璃和建筑玻璃的收入分别为80.17亿港元、39.1亿港元和28.01亿港元,其中浮法玻璃占比最大,达到54.43%,较2014年的43.39%,提升了11个百分点。

目前,信义玻璃是中国及亚洲最大的浮法玻璃生产商。而在汽车玻璃方面,信义则与福耀形成了错位竞争的格局。福耀主攻OEM市场,向主机厂供货;信义主攻售后更换市场,你家隔壁修车店卖的可能就是信义的玻璃。

浮法巨头:毛利率不断提升 汽车玻璃与福耀错位竞争

先来看信义玻璃的业绩情况。

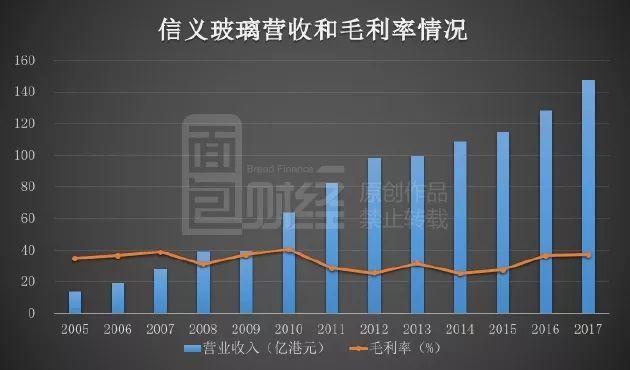

经历2014年和2015年的营收增幅放缓后,近两年信义玻璃的营收增速恢复至两位数,且毛利率也在不断提升,下图为营收和毛利率具体情况:

2017年,信义玻璃营收为147.27亿港元,同比增长14.6%;归母净利润为40.14亿港元,同比增长24.91%;毛利率为36.97%,较2014年的25.17%提升了近11个百分点,已连续三年提升。

毛利率的提升,主要是由于近年来浮法玻璃和汽车玻璃的毛利率均在提升。先看浮法玻璃。

浮法玻璃的营收从2014年的47.12亿港元增长至2017年的80.17亿港元,年复合增长率为19.38%,同期占营收比例从43.39%提升至54.43%,毛利率则从6.99%增长至31.72%。

而汽车玻璃的营收则从2014年的35.93亿港元增至2017年的39.1亿港元,年复合增长率仅为2.86%,其在营收中的占比也在持续下降:从2014年的33.08%降至2017年的26.55%。

虽然汽车玻璃的营收增幅远不如浮法玻璃,但其毛利率近年来在进一步提升,从2014年的41.8%增至2017年的46.95%。而福耀的汽车玻璃毛利率长期保持在37%左右。信义的汽车玻璃毛利率较福耀的高,一方面是因为其浮法玻璃均为自供,降低了成本,另一方面可能与主攻的市场不同有关。

福耀玻璃主要供货给整车厂,而信义玻璃主要供货给售后市场。资料显示,信义的汽车玻璃近75%出口至海外的售后市场,12%在国内售后市场销售,剩余的13%出售给OEM市场。

如此看来,信义的汽车玻璃目前已与福耀形成了错位竞争的格局。两个巨头未来在行业的份额很可能会进一步提升——因为环保政策。

环保利剑:玻璃行业大变局

去产能也严厉的环保政策是最近几年玻璃行业面临的一大变量。

根据环保部“2+26”城市平板玻璃排放限值要求,自2018年6月1日起,排放标准为颗粒物20mg/Nm3、二氧化硫100mg/Nm3、氮氧化物400mg/Nm3,分别较此前的排放指标要下降60%、75%、43%,降幅还是很大的。

据统计,目前我国制造浮法玻璃的燃料主要有天然气、煤炭、石油焦,占比分别为39%、22%、22%。在环保高压下,浮法玻璃制造领域的燃料使用从煤炭和石油焦转向天然气已是大势所趋。

信义玻璃的年报披露,其目前所有生产线均已采用天然气作为燃料,因此环保整顿对其影响有限。而根据福耀玻璃的披露来看,其目前在建的新增生产线大多也采用了天然气作为燃料。

大型玻璃厂要么早已走在政策的前头,要么有丰厚资金支持改造,环保对其影响不会那么大,但是实力欠佳的中小型玻璃厂就难说了。

当然,除了环保因素外,影响信义玻璃未来业绩的因素还有很多,包括玻璃供需变动、原材料价格变动等,篇幅有限就不展开分析,以后有机会可以对玻璃行业进行深度研究。

不过,近期信义玻璃集中回购自家股票的动作,貌似在传达着乐观的信号。

低位增持高位回购:玻璃巨头二次下注,是输是赢?

2018年5月18日、23日和24日,信义玻璃共计回购1409万股股票,回购金额约1.55亿港元,距离上一次回购已经相隔2年零4个月。

在开启此次回购之前,公司的两位董事还增持过:2018年3月22日至4月20日,合计共增持了789万股,增持金额约9200万港元。

事实上,2017年信义玻璃股价开始飙涨之前,公司的管理层就曾大手笔低位增持过:2017年8月1日至11月13日,合计增持了3064万股,增持金额约为2.33亿港元。

在2017年11月份最后一笔增持结束后,信义玻璃的股价随后就开启了飙涨模式,感受一下:

2017年11月14日至2018年3月1日,信义玻璃股价涨幅达68%。不过,从3月份开始进入回调阶段,至今下跌了约20%。

从股价走势图上看,上一次信义玻璃大股东的增持是踩对了点,获利丰厚。那么这一次,在股价飙升又小幅回调之后的增持和回购是否再一次猜对了点呢?