受新批收紧、疫情反弹等多维度影响,2021年广州商业市场继续处于复苏盘整期。

不过,除年初的新批收紧外,全年无过多行政调控,为加速商业市场回暖,开发商主动“以价换量”,启动多*公轮**寓让利促销活动。

写字楼及商铺成交虽然囊括了部分特殊网签,但各分市场表现较上一年明显好转。

由于多个重点板块进入新一轮的供货期,2021年广州写字楼市场迎来供应大年;

供应量突破百万方,创近5年新高。

全市共入市4745套111.6万㎡写字楼新货,面积同比涨77%。

01.

整体供求:

供应创近5年新高,

成交大幅走高

全年成交则录得近5年的次高位,共3257套81.1万㎡,面积同比涨44%。

不过全年成交中囊括了17%的非公开交易网签,如若剔除这一部分特殊网签,2021年广州写字楼市场成交仍录得约2成的同比涨幅。

02.

月度走势:

迎多轮集中放量,

月度成交普遍超越5万方

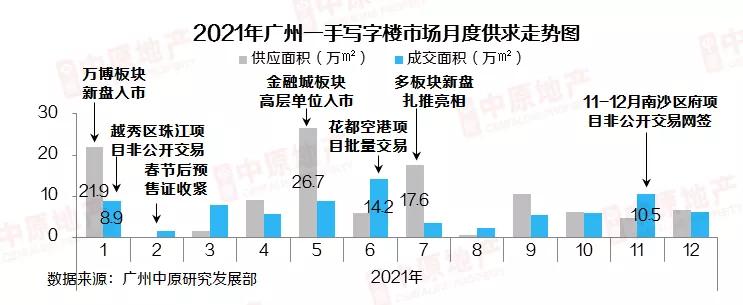

2021年多个板块写字楼供应放闸,全年共3个月供应量突破17万方。

在上半年即两次刷新广州写字楼月度供应历史第二高位的记录,全年供应峰值为5月的26.7万㎡。

成交方面,除2月传统淡季,以及7-8月由于大宗交易个案减少,成交走低外,其余月份的写字楼月度成交量均超越5万方。

6月份凭借花都空港板块项目的大批量交易,市场成交录得年内最高位14.2万㎡。

11-12月市场交易氛围转淡,超一半成交来自南沙区个别项目的非公开交易网签。

03.

区域供应:

金融城板块高位放量,

入市38万方新货

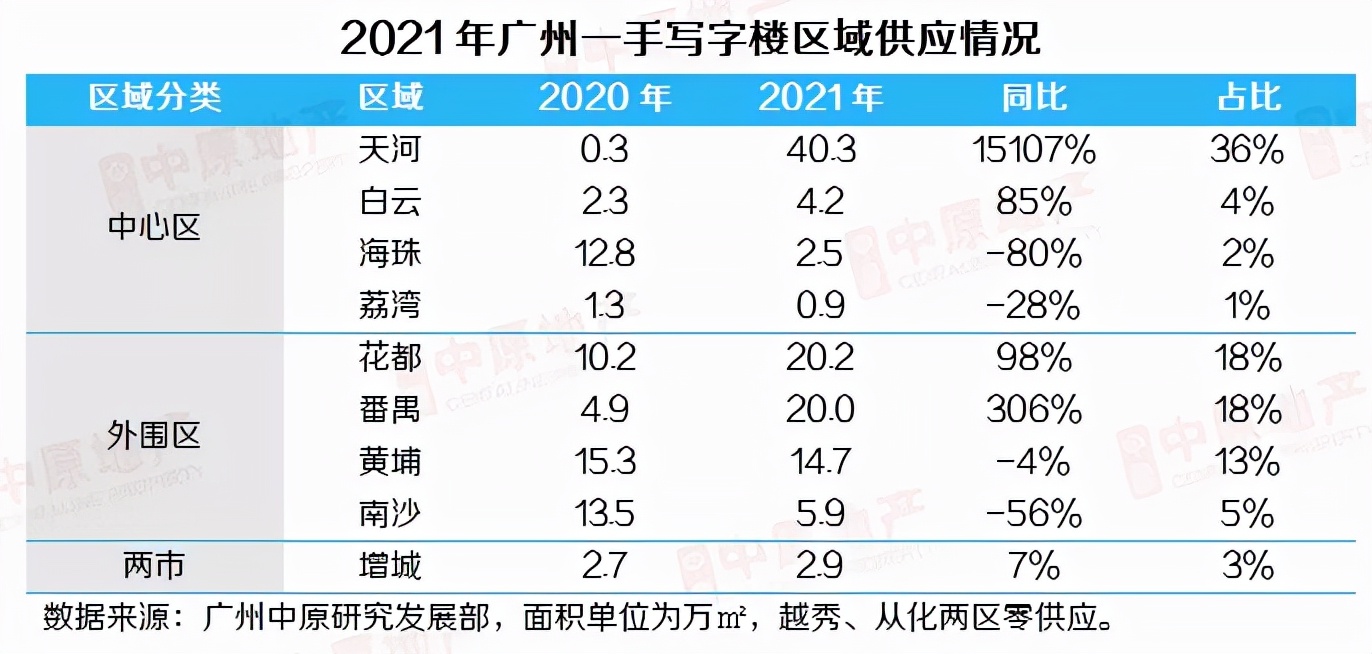

2021年广州天河区供应量录得15倍的同比涨幅,高达40.3万㎡,约占全市供应量的4成。

区域金融城板块释放限高解禁利好,项目高层单位正式批售,且板块二期新盘开始入市,为市场带来约38万㎡的写字楼新货。

白云区供应量也有85%的同比涨幅,新增供应主要分布在白云新城、空港经济区两个板块。海珠区则因多个项目竣工延后,供应量同比跌80%。

而外围花都、番禺两区供应放量,攀升至20万方的高位。

上一年的供应货仓黄埔区依然保持15万方的高位。南沙区写字楼由于新盘规模偏小,供应量缩减近6成。

个盘方面,天河区金融城板块四个批售项目全部上榜;

包含广州城投•湾区金融港、珠光金融城壹号、保利南方财经大厦三个新盘,另外汇金中心高层单位写字楼入市,新增14.69万㎡的新货。

番禺区万博板块新盘番禺敏捷广场供应量最大,三栋写字楼物业共批售为16.02万㎡。

花都区广州国际空港中心、保利国际金融中心两个热点在售项目持续上新,挤进榜单前五位。

其余上榜项目为中新知识城、汉溪长隆、明珠湾板块的新盘广州国际创新驱动中心、保奥广场、利通金融中心。

04.

区域成交:

成交重新向外围流动,

金融城为市区焦点板块

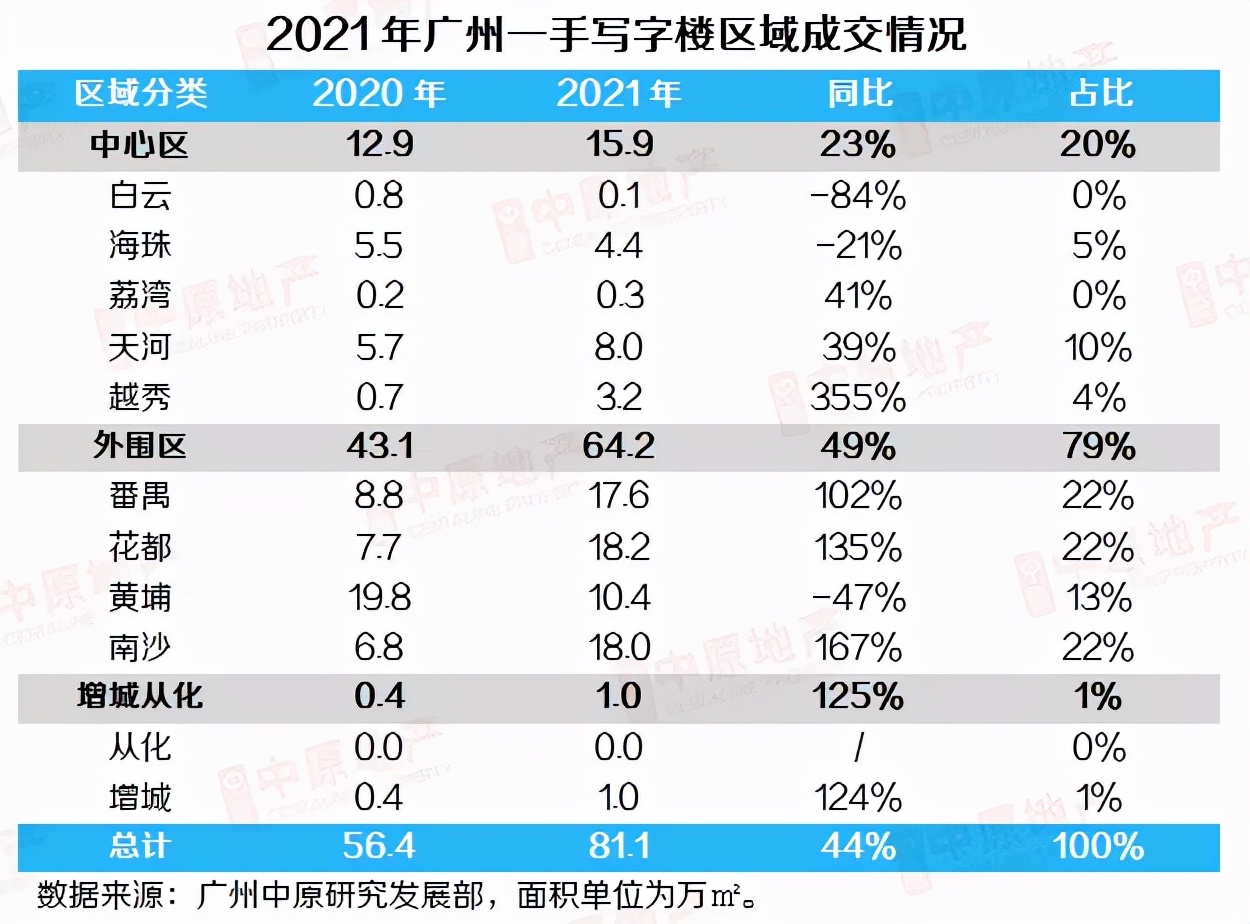

2021年广州写字楼市场区域表现重新向外围流动,外围区成交同比增长约5成,四个主力区的成交量均突破10万方,总成交量占全市的比例接近8成。

中心区录得23%的同比涨幅,其中天河区表现较为突出,区域新货自二季度陆续入市,全年带动成交8万㎡。

越秀区受个别项目的关联交易影响,录得3.6倍的最高涨幅。海珠区因新项目竣工延后,写字楼成交量缩减2成,全年交易以琶洲库存项目续销和一宗大单交易贡献为支撑。

增城从化两区成交录得倍增,但整体保持低位,以增城区的若干商业别墅盘成交为主。

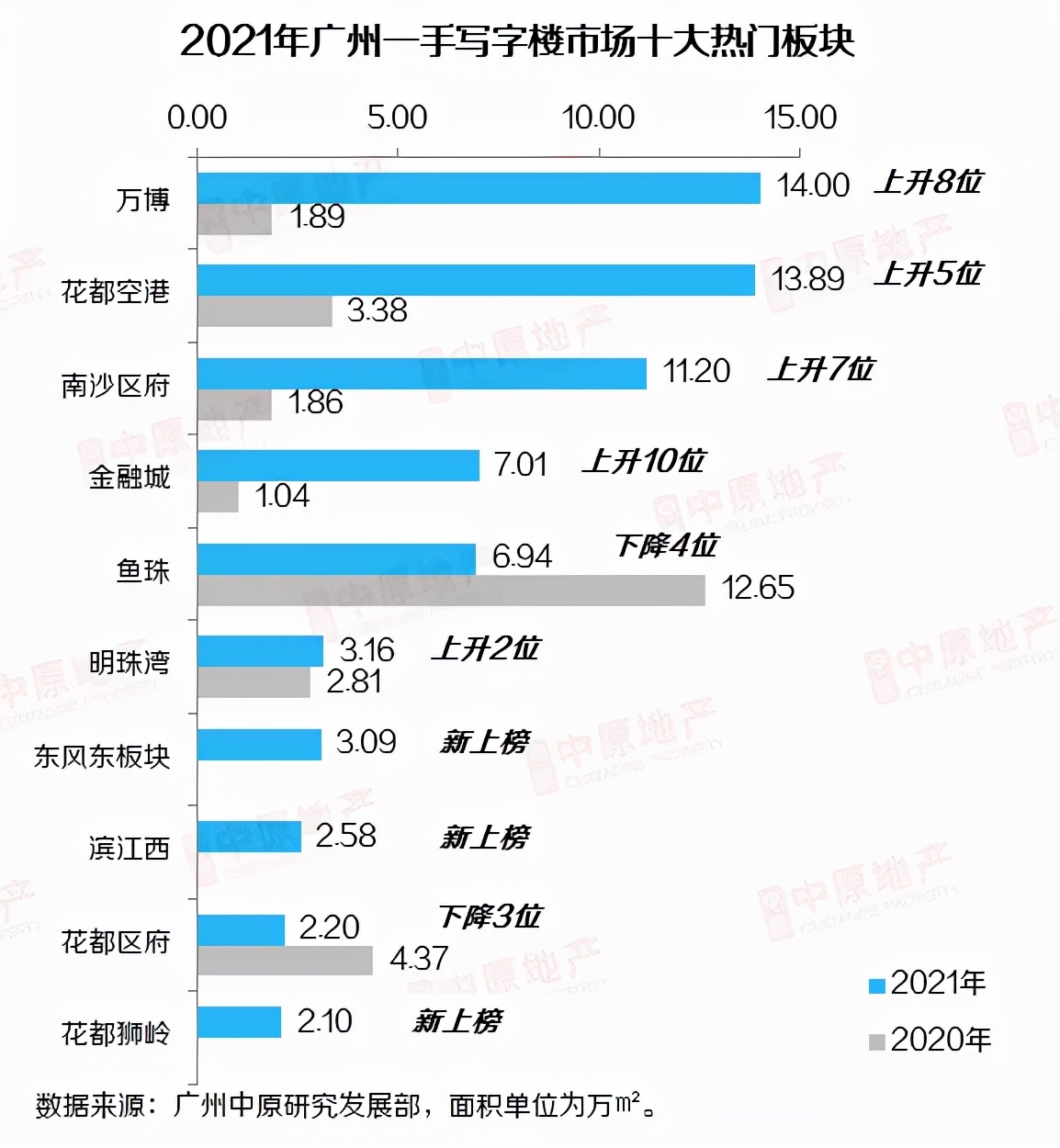

2021年写字楼市场十大热门板块中,万博、花都空港、南沙区府、金融城四个板块写字楼成交量均录得3-6倍的同比涨幅,排名跃升。

除南沙区府主力为非公开交易项目外,其余三个热门板块的写字楼新货供应充足,大宗交易突出。

新上榜的东风东、滨江西、花都狮岭板块共同特点是,交易部分均为单个项目的整栋写字楼物业确权网签。

而排名下降的有鱼珠、花都区府,主要是因为上一年集中消化一批存货后,成交热度的正常回落。

05.

成交特点:

上榜项目多以

整栋物业交易为主

2021年广州写字楼市场成交TOP10上榜项目多以整栋物业交易为主。

其中,花都区广州国际空港中心、番禺敏捷广场收获多栋物业交易,成交量达13.9万㎡、12.4万㎡。

南沙区叠翠峰也有接近11万方的大批量写字楼确权网签,网签部分为项目27-31#栋办公楼,属于非公开关联交易。

同样为关联交易的还要越秀区珠江颐德大厦,项目开发商珠江实业早在2020年11月通过非公开协议转让项目所有权给控股股东“珠实集团”。

而上一年的写字楼销冠保利鱼珠港则受供应减少影响,成交退至第4位。

海珠区天誉半岛凭借A4栋物业的整栋交易大单上榜第7位,买家为广州港集团有限公司。

天河区金融城板块汇金中心因高层单位正式入市,是唯二以散售交易跑量上榜的项目之一。

06.

后市预测:

2022年供应将继续企高,

以核心沿江商务板块为主导

受疫情影响,金融城、琶洲等热门板块多个原计划于2021年竣工的总部项目延后,仅少部分项目在下半年入市;

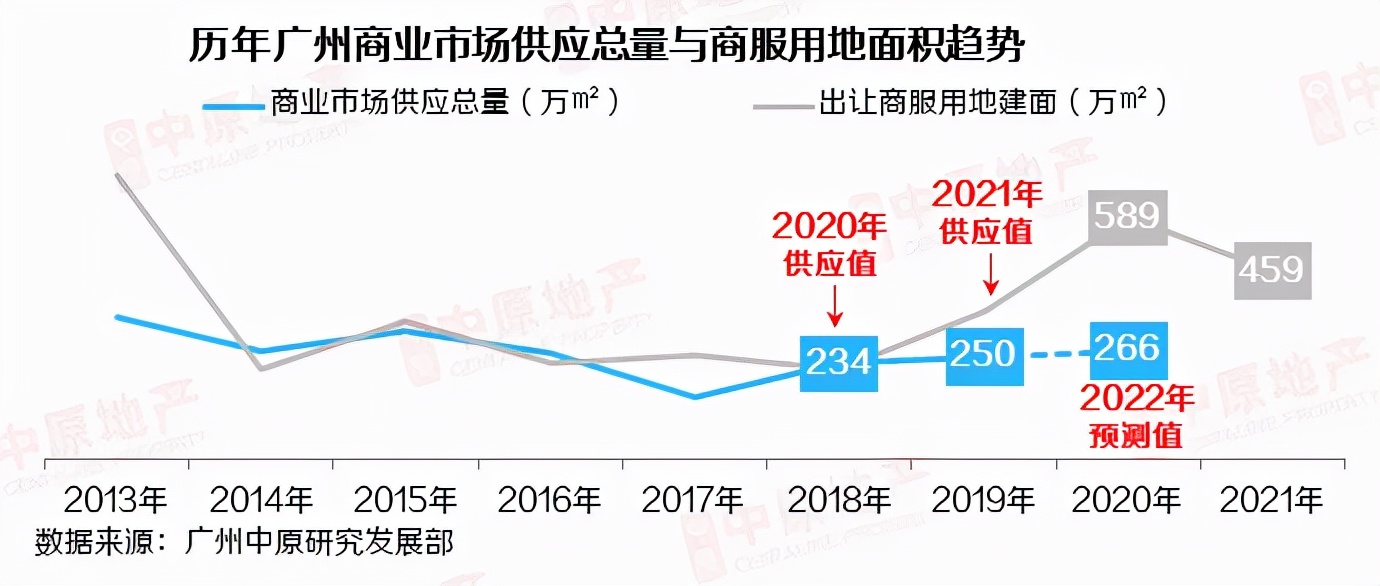

虽然2021年广州商业市场总供应量较此前预期值有一定差距,但整体仍然保持微幅增长,写字楼更是创下近5年的新高。

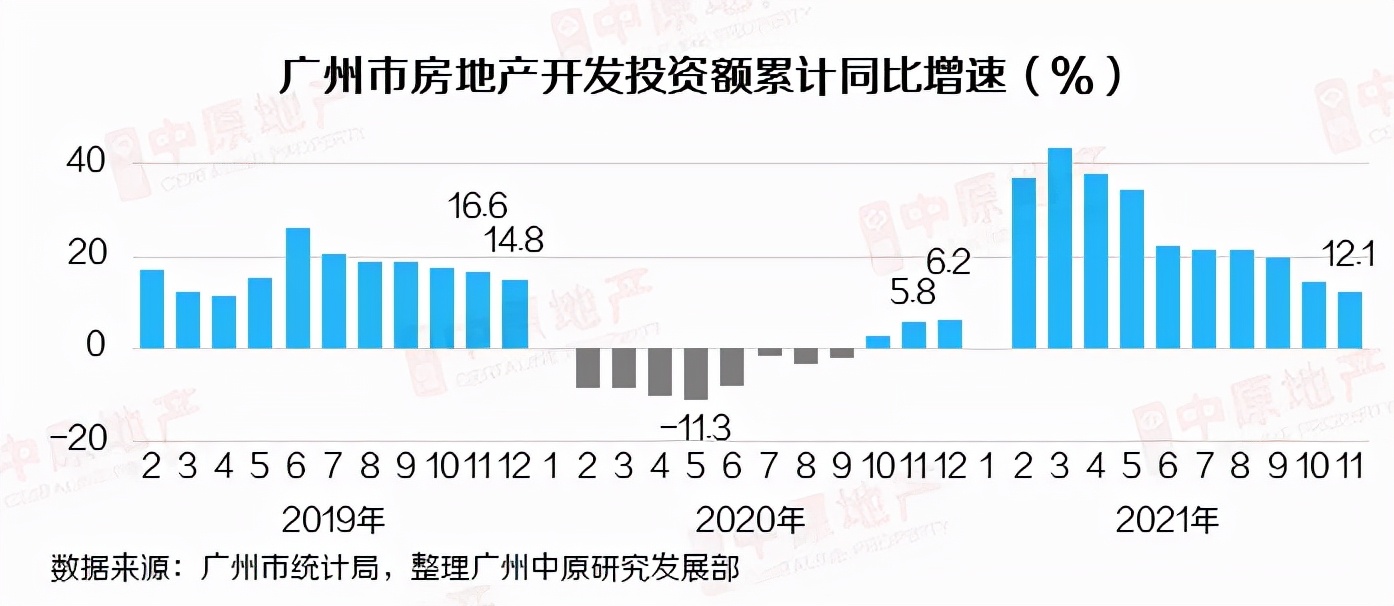

目前广州房地产开发已全面复苏提速,截止11月房地产开发投资额累计同比增速12.1%,基本贴近疫情前水平。

而且现时广州商业市场正处于成交复苏期,预计2022年市场供应将继续高位放量;

主力供应将会集中在金融城-琶洲-鱼珠三大核心沿江商务板块,外围科学城、中新知识城、明珠湾、花都空港等产业导向板块预期将会继续上新。

不过经过前两年的大批量集中供应后,2021年广州出让商服用地的总建面规模开始高位缩减,预计未来商业市场的库存增加速度将会有所下降。