自从去年11月5号中国保险行业协会与中国医师协会联合发布《重大疾病保险的疾病定义使用规范

(2020年修订版)》以后,各家保险公司都在推动“择优理赔”方案。

那什么是择优理赔?即只要消费者购买这家公司的旧版重疾险,在2020年11月5日以后理赔的,可以按照旧定义和新定

义条款中更为宽松的条件进行理赔。

这也相当于对旧版重疾险进行一次“免费升级”,体现了保险行业对于消费者与时俱进的保障。

但险影想说的是——升级是必须的也是强制的。

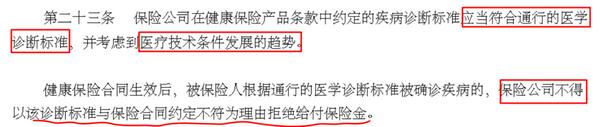

早在2019年底,银保监会在《健康险管理办法》中就明确规定:

那为什么保险公司不在《健康管理办法》发布以后就推出“择优理赔”,而要等到重疾新规发布后……

我认为原因有两点:

一是为了在重疾新规出来后,好对旧重疾险营销一波,毕竟要过年了,今年因为疫情,很多保险公司业绩都很差,顺便多卖点,拿点年终奖好过年……

二是因为,确实没有一个官方的诊断标准,什么医疗方案符合科学进步,具体在实际操作上没有头绪。

万一自定义疾病定义,造成了不好的社会舆论,得不偿失。

那对于保险消费者,是否需要上这趟车,就看哪个的利益最大化就好。

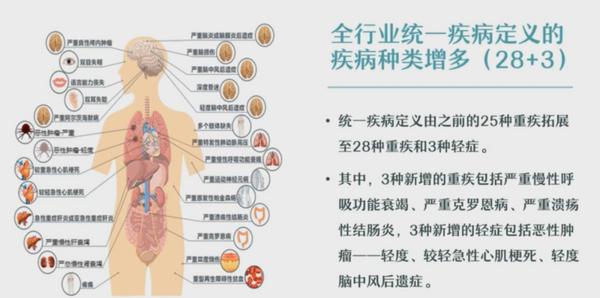

在新重疾定义下,有8种疾病的疾病定义变得更加宽松。

“冠状动脉搭桥术”、“心脏瓣膜手术”和“主动脉手术”不再要求“开胸”,微创手术也可以拿到理赔。

“重大器官移植术或造血干细胞移植术”增加小肠移植的保障责任;严重非恶性颅内肿瘤”拓展了原先良性脑肿瘤”的赔偿范围;

“严重脑炎后遗症或严重脑膜炎后遗症”和“严重阿尔茨海默病”增加了“痴呆"的赔付标准,扩展了对认知功能障碍的保障范围;

“严重运动神经元病”增加了“咀嚼吞咽障碍”、“呼吸困难″两个确诊选项,放宽确诊条件。

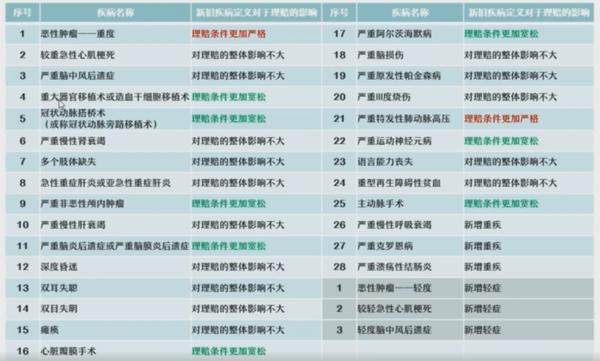

这是新重疾的优势,但同时 新重疾在癌症方面确实也变严格了 。

新重疾定义中,癌症剔除了TNM分级为1期的甲状腺癌;

同时表示原位癌,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等不属于恶性肿瘤;

甚至还把癌症确诊的标准:由“病理学检查”改为了“组织病理学检查”,差了两字,但理赔效果却大相径庭。

根据上图可以很直观地看到,就是癌症和特发性肺动脉高压变严格了,新规还是很不错的。

“择优理赔”意义也不是那么大……

一个癌症在保障100种疾病中的重疾险中,理赔几率也就百分之一。

如果你有以上想法,那可能需要重新认识一下癌症。

在保障100种重大疾病的重疾中,癌症只占疾病的百分之一,而赔付率却高达70%。

在疾病定义中癌症定义的改变直接关系到重疾理*率赔**的增减。

定义中影响最大的要数, 诊断标准的改变 。

旧定义中病理学检查包括:组织病理学、细胞病理学。

组织病理学用局部切除(手术)、钳取(内窥镜)、穿刺针吸(活检针)以及搔刮、摘除等手术方法,由患者活体采取病变组织进行病理检查,是诊断的金标准,是任何别的检查项目所无法取代的。但是要取活体组织检查,是一项有创检查,很多患者不愿进行。

细胞病理学由于其取样方便,无创无痛等优点广泛应用于癌症筛查。

主要有3种方式:

①体液自然脱落细胞:肿瘤细胞易于脱落,因而可取胸水、腹水、尿液沉渣、痰液和阴道分泌物涂片找肿瘤细胞。

②黏膜细胞:通过食管拉网、胃黏膜洗脱液、宫颈刮片及内镜下肿瘤表面刷脱细胞。

③细针穿刺或超声导向穿刺涂片,例如乳腺肿物穿刺和肝肿物经皮穿刺后的细胞学检查。

但由于对细胞学检查结果存疑,假阳性和假阴性查出率高,在癌症确诊方面会对理赔造成困难。

在新定义下就对细胞学检查进行了剔除,只保留了组织病理学检查作为唯一标准。

虽然取器官组织细胞进行“活检”来确诊癌症更加精确,但在有些病例中,做“活检”的难度较大。

相关医学人士称,单是把“病理学检查改成“组织病理学检查”,就会导致癌症确诊难度增加20%。因此, 新重疾定义下,癌症的确诊难度是增加的 。

但是要注意有些营销人员在癌症确诊方面存在胡说八道的情况。

什么“穿刺”这种诊断方式以后都不赔了,只能手术切除组织活检……

要知道穿刺用的是“活检针”,不是大众理解意义上的那种细针。

活检针是一种用于肾脏、肝脏、肺、乳腺、甲状腺、前列腺、胰腺、*丸睾**、子宫、卵巢、体表等多种器官的锥体肿瘤和不明肿瘤等的活组织取样、吸取细胞等用途的医疗器械。

旧重疾本来就对消费者有利,但乱带节奏就有点可耻了。

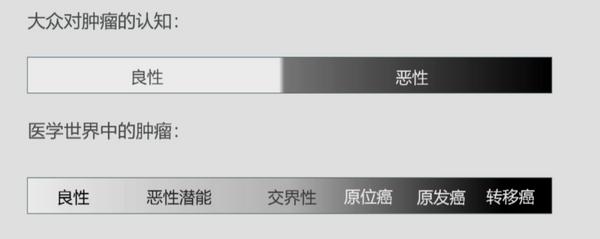

老百姓对于肿瘤的理解,存在很多医学上的偏差。

而这种偏差是造成理赔纠纷的重要原因。

老百姓对于肿瘤是一种非黑即白的状态。

不是良性,就是恶性。

但是在医学的世界中不是那么的泾渭分明。

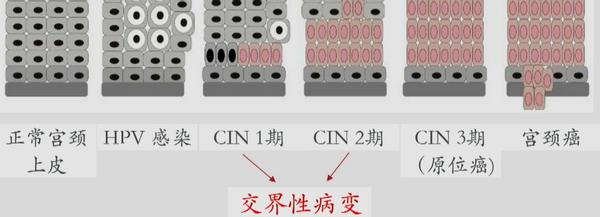

肿瘤是一个连续谱,肿瘤的恶变从一个正常细胞演变成恶性细胞是一个漫长而艰苦的过程。

所以这次重疾修订就是要确定,肿瘤到底发展到哪个阶段才能够赔付。

交界性肿瘤,是肿瘤在从良性往恶性转化过程中的一种状态。

交界性肿瘤如果不加任何干预与处理,有较大概率会转化为恶性肿瘤,在临床上,不少交界性肿瘤是按照恶性肿瘤治疗的。

由于交界性肿瘤未达到恶性肿瘤的标准,因此在重疾险中不能确诊重疾。

在旧重疾定义下,未明确说明交界性肿瘤不赔,保险公司仍旧会进行融通赔付。

而在新重疾定义下,明确说明交界性肿瘤免责,未来融通赔付的可能性则会降低很多。

而传闻最多的“原位癌”被剔除出重疾险保障范围,这就纯属于以讹传讹了。

实际上,原位癌从来都不属于恶性肿瘤范畴。

原位癌没有出现在《重大疾病定义使用规范2020》中,原因仅仅是中国保险行业协会并未对原位癌得到定义做出统一规范,并不代表这个疾病会从疾病中剔除。

相反很多保险公司在开发新定义下的重疾险产品,仍然会加上原位癌这个疾病,并且理赔额度可能会高过30%。

消费者对于原位癌大可不必担心保障的缺失。

在这次疾病定义中甲状腺癌是被炒得最火的一个。

上图是肿瘤发生率与死亡率的比值,一目了然可以清楚地知道甲状腺癌生存率有多高。

很多人把甲状腺癌称之为“喜癌”。

是发家致富的病。

险影的一个医生朋友,就在5年前患上了甲状腺乳头状癌,做了手术后,除了每天按时服用优甲乐,脖子上有个疤(疤痕体质),看上去和常人无区别。

每天生龙活虎,给患者带去安慰,专注于自己的事业,每天在朋友圈散播正能量,俨然活成了一个人间楷模……

最近还因为疫情,参加了所在医院的抗疫先锋队,被派去了石家庄,努力践行自己当年面对希波克拉底立下的誓言。

毕竟一个手术花费只需要2万(包括社保报销)就搞定的肿瘤,还能不能达到恶性肿瘤—严重的标准,也一直是业内争论的焦点。

它不太符合保险四大原则之一——经济补偿原则

也就是说买个保险,拿到的理赔远大于实际的损失。

这确实不太合理!

很多国家的重疾险都把甲状腺癌剔除出重疾的保障范围,变成轻症,这次把它剔除出去也是大势所趋。

那甲状腺癌是不是全都变成轻症只赔付30%?

不是。

在甲状腺癌进行确诊前需要进行病理分型,不是所有的甲状腺癌都划分为轻症。

根据国家卫生健康委员会《甲状腺癌诊疗规范(2018年版)》中对甲状腺癌的分型:

甲状腺癌分为:甲状腺乳头状癌(PTC)、甲状腺滤泡癌(FTC)、甲状腺髓样癌(MIC)以及甲状腺未分化癌(ATC)。

其中甲状腺乳头状癌最为常见,约占全部甲状腺癌的85%-90%。

甲状腺乳头状癌和滤泡状癌合称分化甲状腺癌。

也是恶性程度最低,保险公司赔付的重灾区。

其中只针对TNM为I期的甲状腺癌划分为轻症,最多赔30%保额。

其他的甲状腺癌都按重疾来赔付。

而且对分级I期的还有判定标准:

乳头状或滤泡状癌(分化型)1期是指:年龄<55岁,没有远处转移的患者;

或年龄≥55岁肿瘤在4cm以下,没有淋巴和远处转移的患者。

如果是l期髓样癌是指,任何年龄,肿瘤小于2cm,且没有淋巴和远处转移的患者。

未分化癌根本不存在I期的情况。

因为未分化癌存活时间按月来计算。

所以不要道听途说,行业协会和医师协会制定的《重大疾病定义规范2020》是符合医学判定标准的。

当然,对于消费者来说,一次疾病的侵袭,带来的不仅是身体上的痛苦,重疾险只针对实际的医疗花费和影响程度来划分是不全面的。

还应该考虑到重疾对个人生活、家庭和心理的影响。

能够多赔一点,能够通融赔付,能够在不需要那么大创伤的情况下早一点拿到理赔款。

何乐为不为呢!

所以选择权在消费者个人手上,你是买新重疾还是旧重疾就看个人的预算和实际情况啦。

旧重疾下线还有2天,要择优地该行动起来了。

最好不要最后一天投保,各家保险公司的网络会堵得让你抓狂。