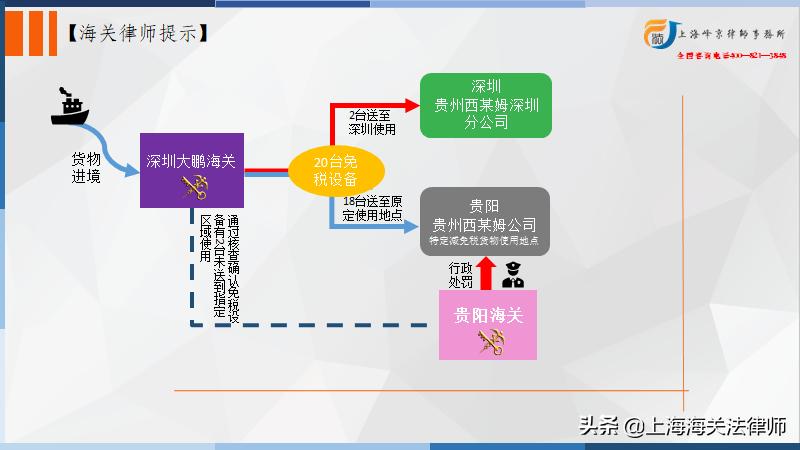

西某姆公司分别于2015年12月18日和2016年1月14日在贵阳海关申领到7张共计20台设备的征免税证明。该20台减免税设备自进口口岸海关深圳大鹏海关入关后,西格姆公司将其中2台减免税设备运至贵州中德西某姆精密制造有限公司深圳分公司所在地使用至今。2016年7月8日,深圳大鹏海关向贵阳海关驻高新技术产业开发区办事处商请核查西某姆公司自2015年12月至2016年5月向大鹏海关申报进口的“瓦尔特数控刀具磨床”11台设备是否到场,规格、型号等是否与报关单信息一致。贵阳海关经调查核实后,发现西某姆公司未向海关申请办理异地监管申请手续,擅自将2台减免税货物从进口口岸大鹏海关放行之后就运至该公司深圳分公司所在地,遂于2017年4月17日作出黔关缉行告字[2017]0005号行政处罚告知单,告知因该公司擅自变更减免税货物使用地点,该行为违反了《中华人民共和国海关法》、《中华人民共和国海关进出口货物减免税管理办法》的相关规定,拟作出罚款15万元整的行政处罚,并告知其享有陈述、申辩的权利,可以要求举行听证。西某姆公司于2017年5月16日申请听证,贵阳海关于2017年6月13日进行听证程序。2017年6月28日,贵阳海关作出黔关缉行违罚字[2017]0001号《行政处罚决定书》,认定西某姆公司未事先向贵阳海关提出申请,擅自变更减免税货物的使用地点,决定对西某姆公司罚款15万元。2017年7月13日贵阳海关向西某姆公司寄送《行政处罚决定书》。

西某姆公司不服,诉至一审法院,诉请:依法撤销贵阳海关做出的黔关缉行违罚字[2017]0001号行政处罚决定书;西某姆公司向进口口岸深圳大鹏海关提交的海关进口货物报关单上载明境内目的地为贵阳。一审判决:驳回贵州中德西某姆精密制造有限公司的诉讼请求。一审宣判后,西某姆公司不服,提起上诉,上诉理由主要为:该批设备属于“只能用于特定用途”的进口货物,《中华人民共和国海关法》第五十七条第一款规定“移作他用”只限制其用途,没有其他限制。上诉人的2台减免税进口设备在其深圳分公司所在地使用,没有改变设备使用用途,仅是使用地点未在公司本部(贵阳贵安新区),当然不属于“移作他用”。

二审法院认为:西格姆公司包含案涉设备的此批进口设备免税手续系由贵阳海关办理,并且该批进口设备的《海关进口货物报关单》均载明境内目的地为贵阳,一审认定贵阳为该批免税设备使用地,并无不当。西某姆公司并未办理异地监管手续即将案涉2台减免税设备自进口口岸海关放行之后运至该公司深圳分公司所在地使用至今,其擅自变更减免税货物使用地点的行为违反了相关法律规定。 据此,二审法院驳回上诉,维持原判。

张严锋海关法专业律师团队提示:

本案的争论点在于改变特定减免税货物的使用地点是否违反了相关法规。

《海关法》第五十七条规定:特定地区、特定企业或者有特定用途的进出口货物,可以减征或者免征关税进口的货物,只能用于特定地区、特定企业或者特定用途,未经海关核准并补缴关税,不得移作他用。

《海关进出口货物减免税管理办法》第三十条第一款规定:在海关监管年限内,减免税申请人需要将减免税货物移作他用的,应当事先向主管海关提出申请。经海关批准,减免税申请人可以按照海关批准的使用地区、用途、企业将减免税货物移作他用。

该法条的第二款对于“移作他用”作出解释性规定,“移作他用”是指:

(一)将减免税货物交给减免税申请人以外的其他单位使用;

(二)未按照原定用途、地区使用减免税货物;

(三)未按照特定地区、特定企业或者特定用途使用减免税货物的其他情形。

本案中,贵州省发展和改革委员会同意西某姆公司申请的“现代高效刀具生产项目”备案(建设地点为贵安新区高端装备制造产业园),再由国家发展和改革委员会根据备案确认西某姆公司现代高效刀具生产项目符合国家产业政策,西某姆公司按规定在贵阳海关申领到20台设备的征免税证明,据此应当认定此批减免税货物属于在特定地区(贵阳贵安新区)使用。另外,进口报关单亦载明目的地为贵阳。但西某姆公司未按相关减免税货物的监管规定,擅自将其中两台设备改为在其深圳分公司使用至今,已经违反了 《海关法》《海关进出口货物减免税管理办法》的相关规定。西某姆诉称改变设备使用地点不属于“移作他用”,将移作他用片面地理解并解释为仅改变使用用途。但因不符合相关法律法规的明确规定, 法院未予以支持。

上海峰京律师事务所 张严锋 陈粤 整理