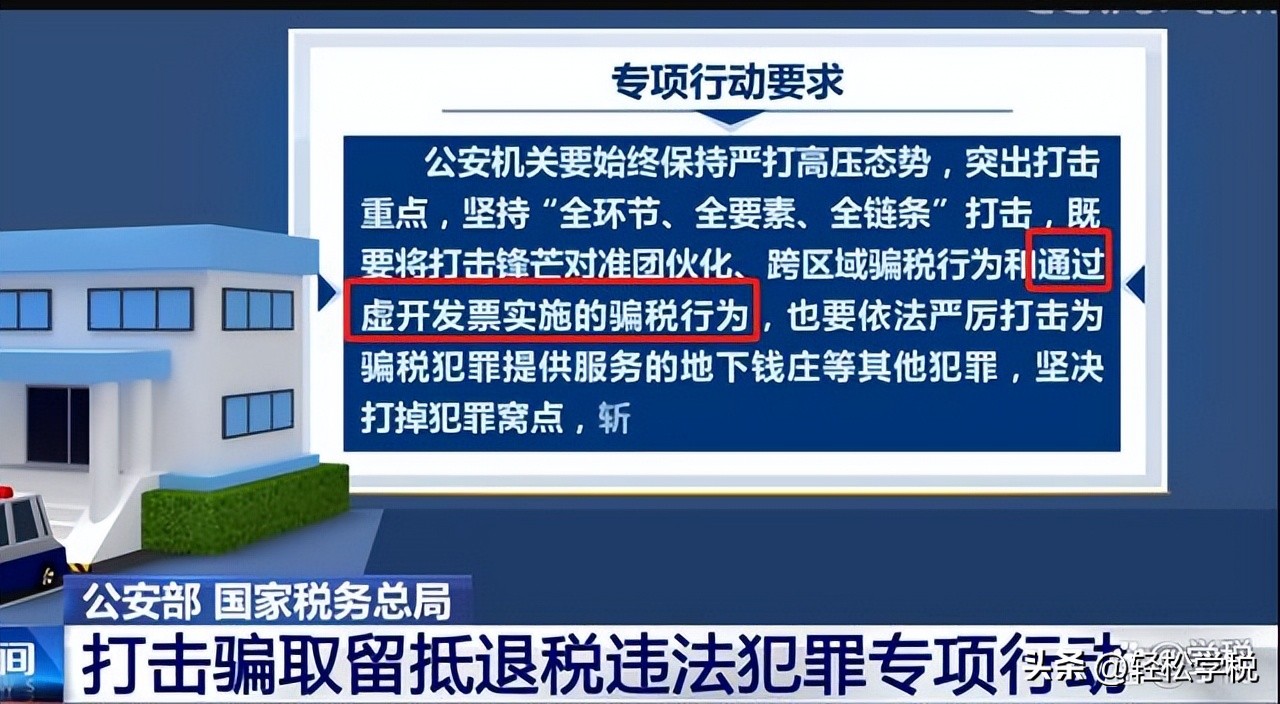

2022年新一轮虚开严查开始了,公安部、国家税务总局明确表示:坚持全环节、全要素、全链条打击通过虚开发票实施的骗税行为。

在此背景下,作为企业而言,不仅要守住底线,坚决不主动进行虚开发票,同时还需要防范收到虚开发票的税务风险。

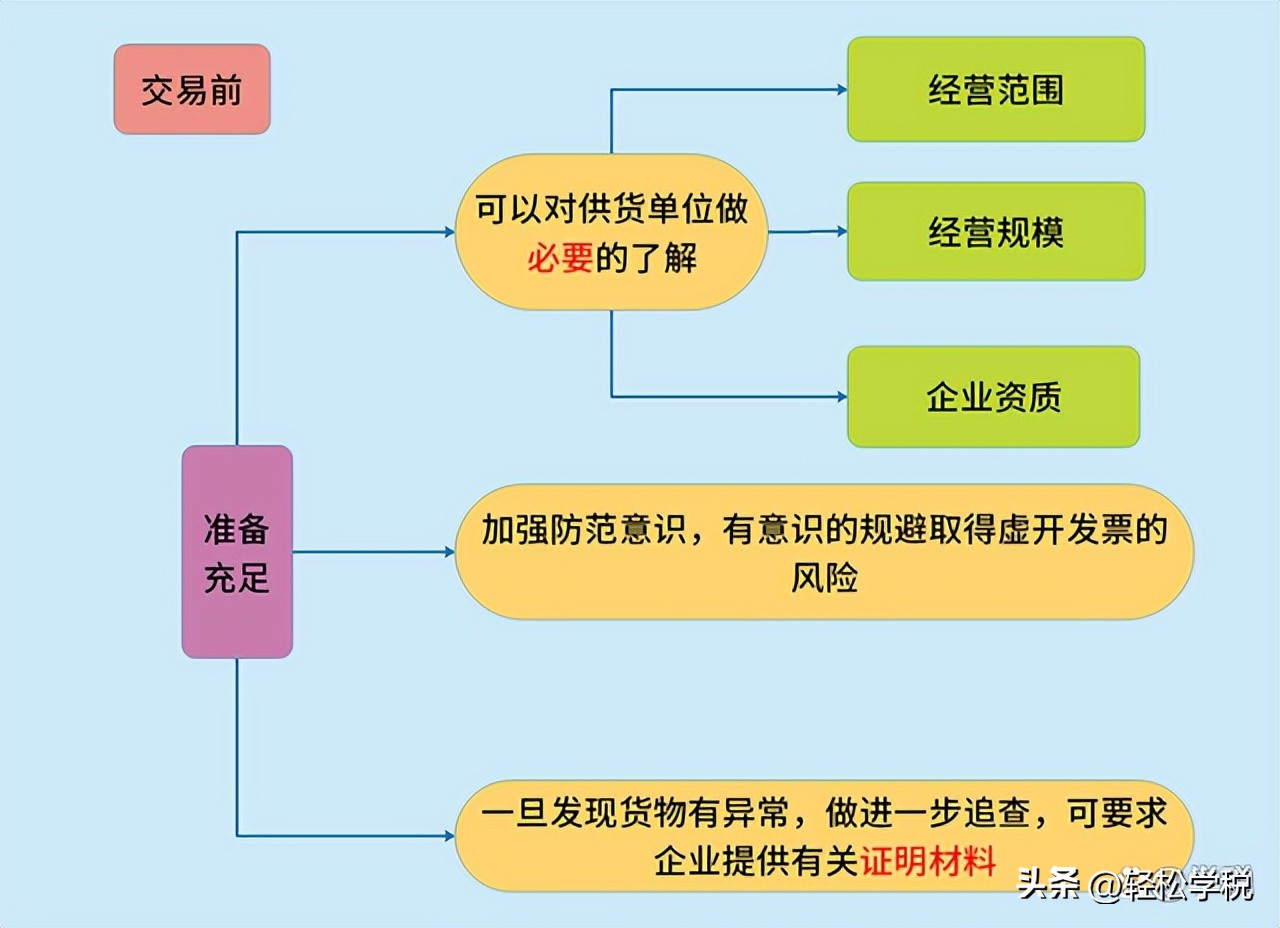

为防范取得虚开发票的税务风险,我们从交易前、交易中、交易后三个层面,建议财务人在接收发票的时候做好这3项检查:

一、 交易前:做好识别可疑供应商的工作

在正式交易之前,财务人应该做好供应商的额识别、核查工作,主要手段则是通过对方的税务信息、经营情况、资质情况等进行充分的了解,并判断供应商是否可疑。一般而言, 可疑的供货商存在但不限于以下特征:

1、在发票开具的问题上有所回避,或者闪烁其词。

2、存在购进与销售货物名称不一样的情况,或*票开**单位跟供货单位不一致的情形。

3、登记信息上有雷同的现象,且法人、财务、办税等都是一个人。

4、存在多次被税务局处罚的记录,或存在较多法律纠纷。

5、新成立的公司,或长期不经营突然启动的公司,且发票开具都是顶额。

如果交易时发现有以上特征,应当引起警惕,做进一步的确认,可以要求供货企业提供有关的证明材料(如税务登记证件、发票领购薄等)。

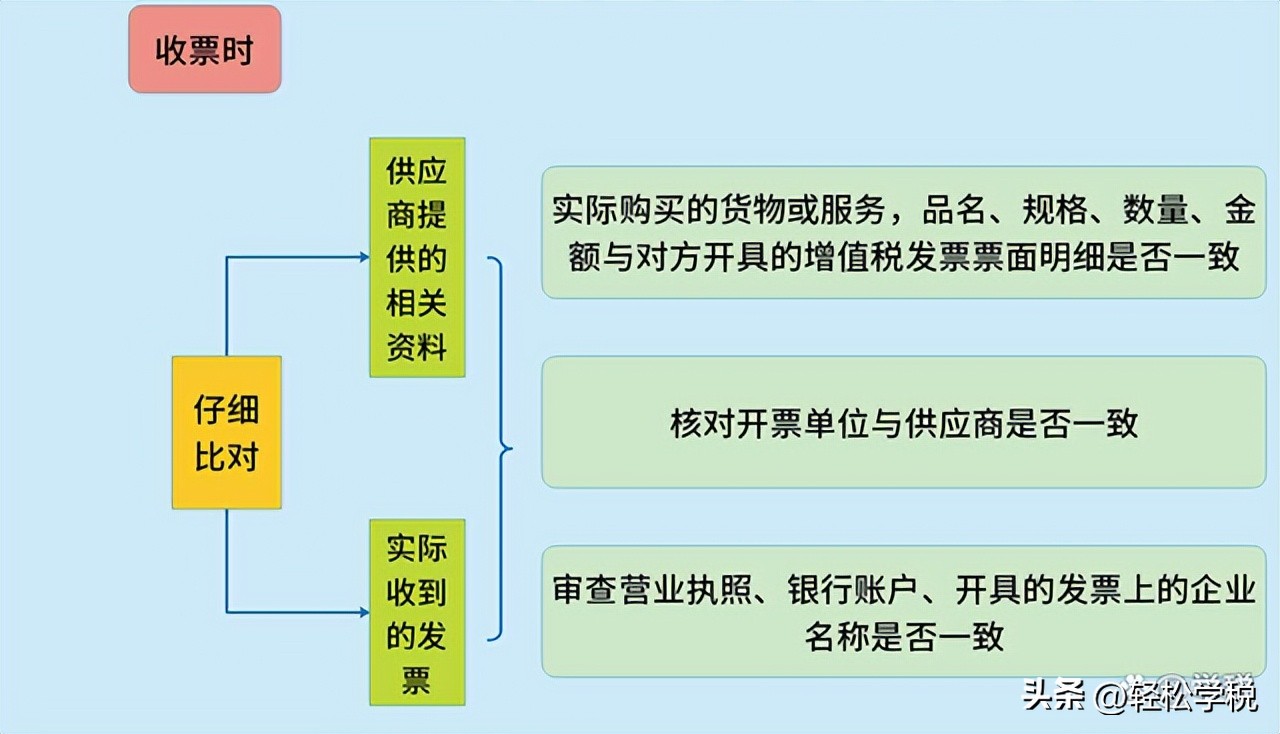

二、交易时:一定确保各环节手续完整

尤其在取得专票的时候,务必需要将能够证明物流、资金流、发票流等三流一致的相关资料,进行留存备查。至于三流方面的资料,我们分别具体来说一下:

1、资金流方面

尽量走对公账户划款交易,同时留存银行转账回单。

如果在付款的时候发现,对方提供的账户跟发票上的信息不同,建议暂缓付款,并对相关业务进一步进行审查。

2、货物流方面

一般我们建议走正规的渠道进行货物运输,能够取得正式的物流托运单、快递单等凭据,这些可以有效的证明货物流的真实存在。

倘若无法取得正规的运输凭证,企业则需要保留运输过程中的交接环节的一些凭证,比如出库单、验货单等,而且上面需要有双方的签字盖章。

3、发票流方面

这个需要细心的检查票面上的内容,包括货物名称、规格、数量、账号、税号等各项内容都得一一进行核实比对。

务必需要确保业务跟发票内容内容相对应,如果在检查中发现存在异常,建议暂缓付款,取得了发票建议暂缓抵扣,并进行核实。

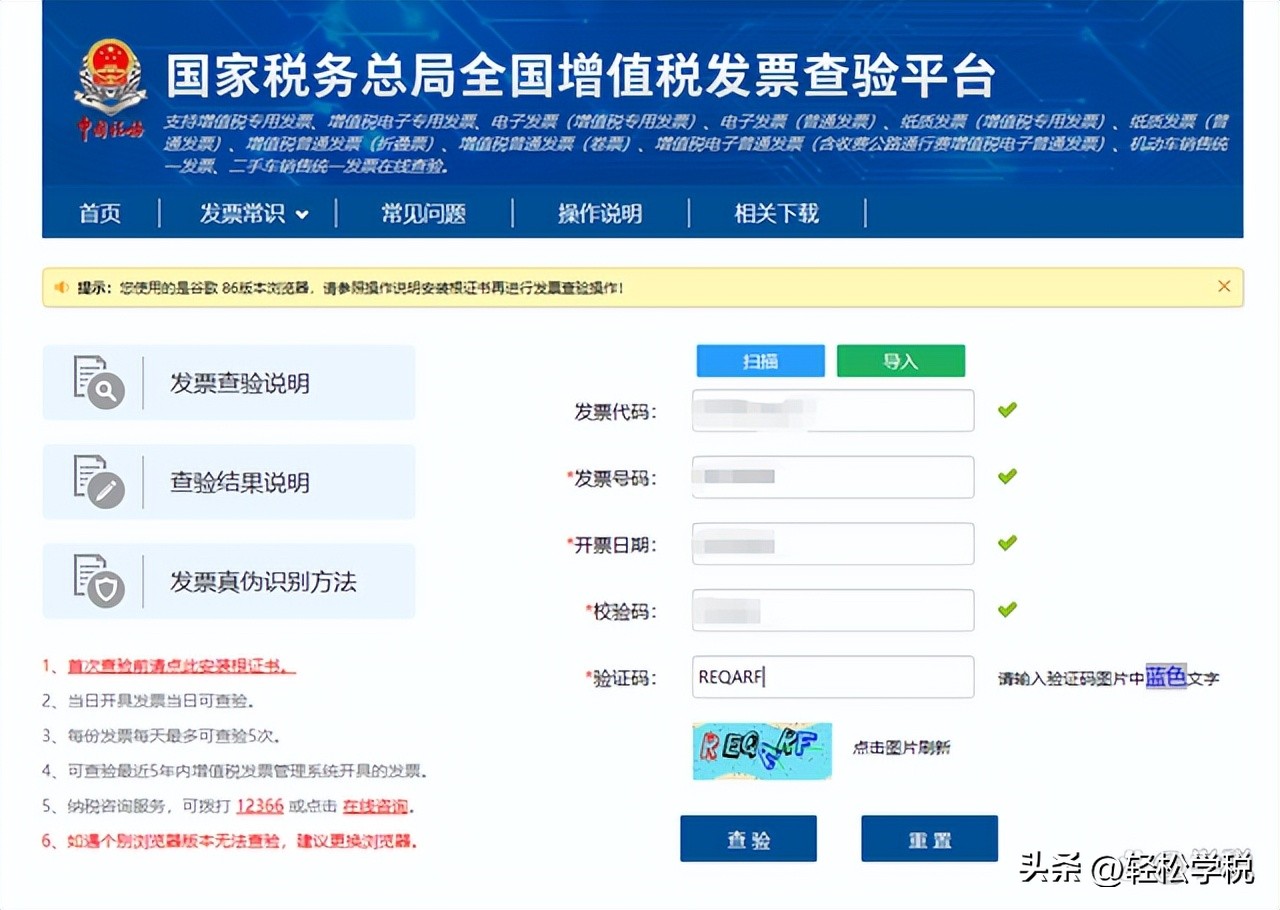

另外,发票真伪检查方面,一定通过正规的官方平台进行查验。

三、交易后:需要保留好相关证据,减少甚至避免损失

万一不幸遇到对方隐瞒了真实情况,恶意提供了虚开的专票。那么一方面这些证据可以跟税务局证明自己是善意取得,不用有罚款和滞纳金,另一方面给自己造成的损失,也可以靠这些证据向对方进行追偿。