最近中国人寿被举报的事件,后续又有举报平安,举报人保,华夏等事情连续发生,这种视频在某软件里变成热门,很多人也或者是真的退保,或者是为了吸粉,都在发退保的小视频,引发短暂的*放播**量,点赞量和回复量,退保人数激增。

我想说,请不要盲目跟风,如果身体健康的,在了解了保险责任后,自己考虑是否符合自己对保险的理解,决定是否退保,不在购买保险,如果是为了保障买的,重新规划保障计划对比哪个更适合自己。

如果身体已经检查出一些问题,比如高血压,糖尿病,甲状腺结节,乳腺结节等,有这些问题的人,想再买保险都是需要保险公司核保的,很有可能是加费或者除外责任,建议一定要了解清楚,考虑清楚在决定,退保后很有可能在也买不到保险了。

我们先看其中一些退保的案例。

比如退平安福的,已经交了七年了。 我也不太了解具体一共要交费多少年,当初买保险的时候是为了什么购买的,卖保险的人是怎么去推销的。

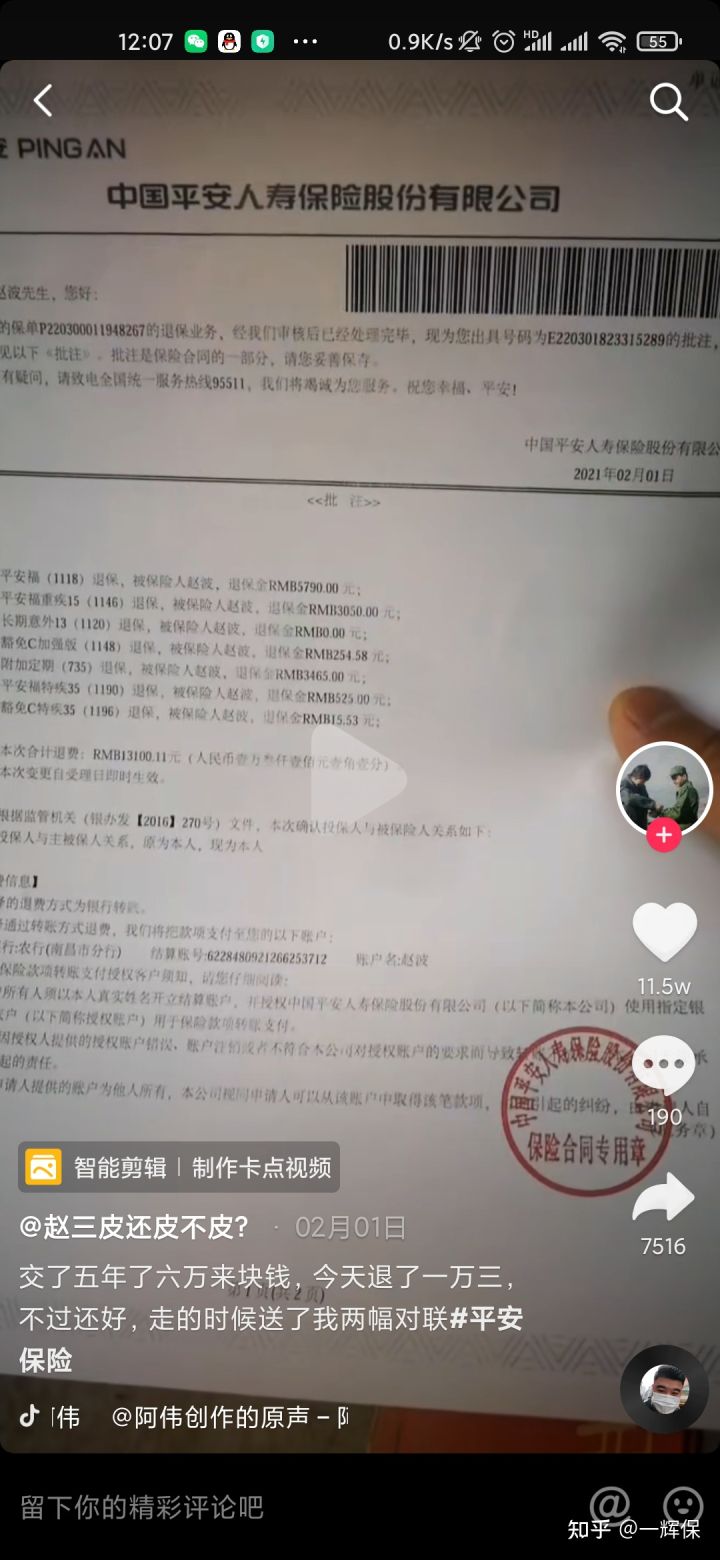

平安福交了5年,保费6万多元,退了 1万3千多,

泰康人寿的年金险,已经交了6年了。

这个也是,好多公司的保险,损失了几十万。

其实每天都有人退保,都是很正常的,我这个文章只想和大家说,不要因为中国人寿被举报和看到别人都在退保,没有仔细想清楚就去退保。就算去退保,也可以仔细想想当初买保险时候的情况,说不定还可以帮自己挽回一些损失。

在视频留言区里,很多人也说保险是骗人的,很多人都是自己的亲戚朋友卖的保险,因为信任自己的亲戚朋友,都不了解保险到底是保障什么,最后可能亲戚朋友都没得做,其实买保险的时候,你是因为哪些点买了保险呢? 如果是近几年购买的是否还记得清楚?

或者是自己想给家人买保险,去了保险公司上了工号,只了解基本保障,并不清楚条款就买了重疾险,年金险。买了一堆并不适合的保险,常听人说买保险是负债积累财富,我看到的是很多人都负债了,没有看见财富。这样的人给自己卖保险和卖出去的保险,到底保险不保险呢?

视频加载中...

关于退保的事情,一定要考虑清楚, 多分析一下,先去了解下自己购买的保险,到底是保障什么的,是否和当初卖你保险的人说的是一样的,如果买的保险了解到和当初购买时候保障并不一样,是否还有证据能证明,如果能够拿出证据,投诉的话是很有可能退回所有已缴保费的。(如果并不是违规销售的情况,请不要伪造证据去投诉,查出后要付法律责任。)

比如下面的事件,大家可以去搜索下,这是公开的案件裁判书,右下角有鲁02民终1516号。

这个案件是没有让客户如实告知健康问题,客户发生了疾病,平安拒赔,起诉后,客户胜诉,平安赔付28万,平安随后起诉代理人赔偿损失。

如果当初您购买保险的时候,代理人也没有让您如实告知的话,有证据是可以投诉的。

下面是今天的主题,详细说一下一些属于代理人违规的事情,发生以下事情,都是可以投诉的。可以减少我们不清楚保险责任买了保险造成的损失。

1.片面或不完整地描述保险产品的特征及其内容,隐瞒与保险合同有关的重要情况;

比如重疾险销售人员说确诊即赔,全身除了头发和指甲不保,其他都保这种话。

重疾险理赔是需要符合合同里面条款,比如做了合同约定的手术,最常见的就是冠状动脉介入手术,我们常说的心脏支架,做了手术才可以理赔,或者是轻微脑中风一类的,需要治疗后90天甚至180天还遗留了一肢以上的3级肌力不足才能理赔,或者中度昏迷,需要格拉斯哥昏迷评分5分或以下,使用呼吸机或其他生命维持系统48小时以上。所以为什么那么多人说保险是这不保那不保,就是因为重疾险里的重疾和消费者理解的重疾不同,销售人员没有说明重疾险理赔的条款。

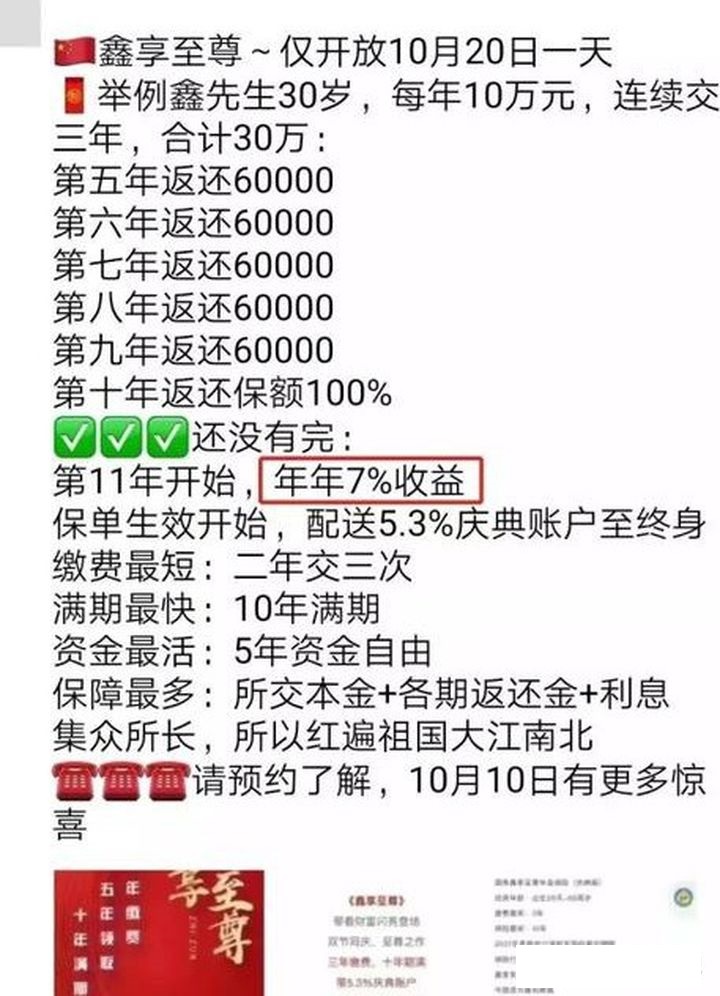

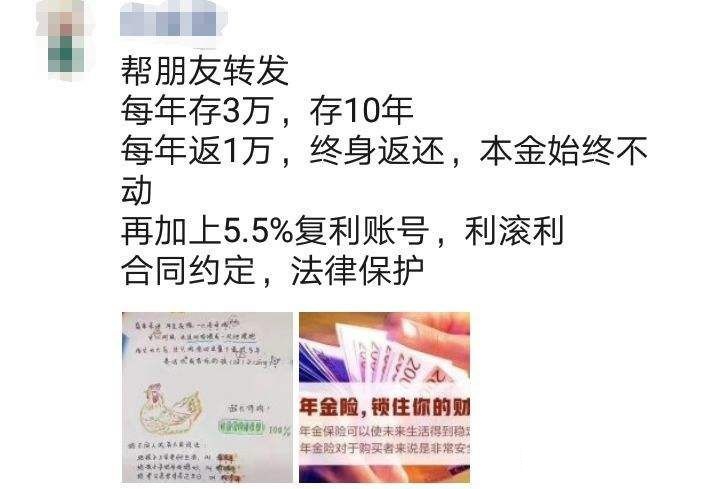

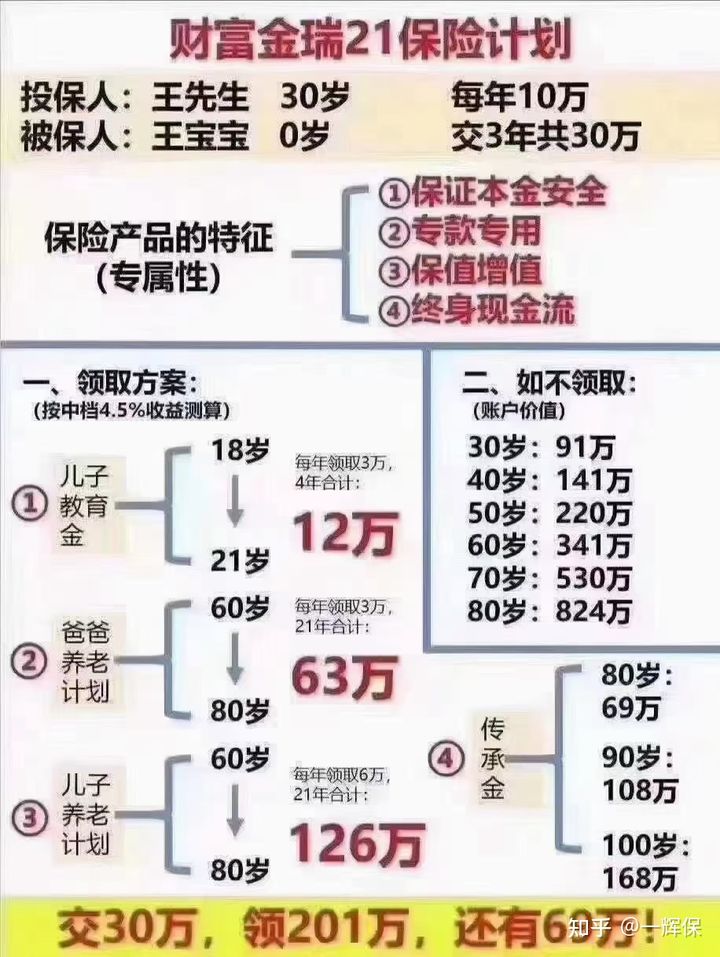

2.将保险产品与其他金融产品混淆,或将保险产品的利益与其他金融产品收益进行不当类比,将保险产品中的非保证利益当作保证利益进行宣传;对保险产品的红利、盈余分配或者未来不确定收益做出超出保险合同约定范围的描述或承诺;

比如年金险夸大收益,朋友圈有这种相似图片的。 这些都是违规的。 年金险保险写进合同的保底收益才是确定收益,这些图片宣传的都是不确定的。

3.隐瞒缴费期限&隐瞒退保损失

很多银行代理的保险公司分红型产品,销售人员推销口头承诺5年缴费就可以返本付息的理财产品,很多朋友因为相信银行背书以及所谓的“理财产品”而匆忙签字,实则是要连续缴费10年的保险产品。

等到自己5年后准备去取钱才发现并取不出来。

或者一些返还型的产品,比如交费7年保15年,销售人当时只说到期返还,但是并不会仔细去讲到底是保障到期返还还是缴费完就可以返还。

让我们错误的理解为到期是缴费到期的7年后返还,以致在退保时只能按现金价值领取而产生损失。

4.以不实或虚假的保险产品税收优惠利益对客户进行不当宣传;.承诺给予投保人、受益人、被保险人保险合同约定外的利益。

比如返佣啊,送红包啊,送礼品啊的行为也都是违规的。

5.阻碍投保人履行如实告知义务,或者诱导其不履行如实告知义务; 隐瞒身体情况,疾病史,可能是所有误导销售行为中最为严重的了。

如果没有如实告知或者有故意隐瞒的情况时,一旦发生理赔时,保险公司是有权拒赔的!

但是在线下销售过程中,很多代理人为了销售出这张保单,对健康告知的环节都闭口不提,最多问问你身体有没有问题,并不问体检报告的异常,病例,住院情况,以及遗传病史等,更不会告诉你不如实告知的后果。

或者消费者告知了有询问的既往症,销售人员会口头承诺这没有什么问题,还要求消费者在健康告知中都选择否,并且欺骗说这些都只是走走形式,都可以正常投保。

如果大家在日常生活中遇到了这样的销售人员,建议都尽量远离,实在不要指望他们会带来什么专业*服务性**的期望。

这点比较重要的,仔细想想自己当初投保健康告知是否如实填写了,销售人员是否详细询问,并且让你阅读了健康告知条款,并让你如实告知呢? 如果没有的话,所购买的保险是无效的。就算是符合理赔条款,也会拒赔,就需要打官司。

7.保险代理人及其从业人员不得违反规定代替投保人签订保险合同。

如果购买保险的时候,瞒着老公或老婆,本人也没有签字,属于代签字的,都是违规的,保险合同也是无效的。

8.“一大批寿险产品马上下架,要买趁早!”、“第三套生命表已开始启用,保费上涨已成趋势”。最近,微信朋友圈充斥着保险代理人这些危言耸听的消息。

这种也是违规的,特别是前段时间新旧重疾产品交替的时候,很多人朋友圈都这样宣传。

再三提醒,退保一定先了解自己购买的保险责任,和有没有以上的违规销售情况, 在 好好考虑是否要退保,不要盲目跟风,造成自己不必要的损失。

我自己了解保险责任,肯定是认可保险的,也把一些购买保险的心得介绍给大家。

百万医疗和意外险是一定要有的,价格不贵,保障很高,一般家庭都可以承受 的 起。家里的每个人都要配置。

百万医疗险就是补偿住院的医疗费用,因非职业病和遗传性疾病、先天性畸形、变形和染色体异常住院,住院费用社保报销后,超过1万的费用到200万-600万 都可以报销,包含进口药 自费药,床位费和膳食费。 0岁至50岁每年大概200元-1000元左右。

意外险 298元, 包含100万意外身故伤残保障,50万猝死保障,5万意外医疗保障0免赔,不分社保范围内外,150元每天的意外住院津贴,最高180天,还有2.2万非机动车第三者责任。

如果家庭经济条件许可,也可以考虑定期寿险和重疾险。

定期寿险 保障身故和全残责任,可以选保障到60岁或70岁的。 保费也不贵 几百元至一千元,

也可以考虑终身寿险作为传承金,不过会贵一些。

最后才是重疾险,不要选又保障重疾,又*绑捆**身故责任的产品,因为他们的保额是共享的,就是重疾理赔后,身故保额相应减少。比如这种产品保障 重疾50万 身故50万,如果重疾理赔了,身故责任也终止了。

选择单纯的保障重疾的产品,也可以选定期保障到60岁或70岁, 价格不贵,或者选择保障终身的产品,相对贵一些, 重疾保险一定要看条款选包含高发轻症的产品,轻微脑中风和冠状动脉介入手术还有不典型急性心肌梗塞。

购买重疾保险也不是必须一次性买齐每个人都要配置,总是看到很多人一买保险就是家里人手一份,是不对的。

按经济条件慢慢配置即可,先给家里顶梁柱配置,然后在考虑其配偶,最后是小朋友,普通家庭老年人是不需要配置重疾险的。

希望大家多了解保险,不要排斥保险,真正可以帮助到人的保险不一定就是很贵的。