大家都知道买房想要*款贷**,就必须要过银行那一关,申请任何一笔*款贷**,银行都会审核很多因素,征信是必不可少的一个非常重要的环节。你征信不过关,那*款贷**就很难成功了,征信不好,既然商贷不行,如果你用公积金*款贷**可行么?

申请公积金当然还需要看公积金缴存情况,过往*款贷**情况等,这里不展开讲述了。

至于征信不好,需要搞清楚征信不好的具体情况,分为何事引发的征信问题,以及严重程度。

我们首先想到的征信问题,莫过于由于之前向银行申请的各种*款贷**或者信用贷逾期还款导致的征信问题。

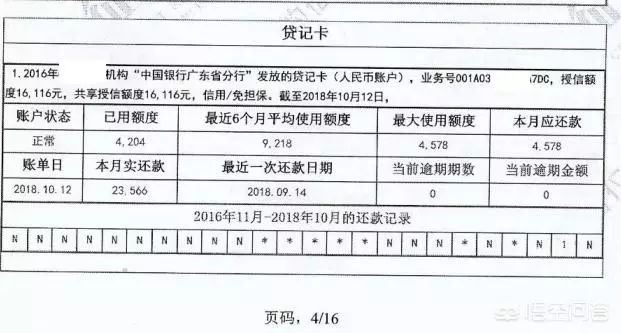

如图这是曾经有过征信逾期的信用卡记录,我们可以看到上个月有过逾期的征信记录。如图所示只有一次征信逾期,其实问题也不严重,如果次数较多,就会有影响。我们也可以从这个征信看到,账户状态是正常。

除了正常,征信还有几个级别:关注、次级、可疑、损失,余额后面的越严重,会导致无法审批同贷书,自然也就无法申请*款贷**了。

通常来说,当前*款贷**无逾期,之前的征信不良逾期次数不超过6次,那么申请*款贷**通常问题不大的。

如果超过6次,则有可能无法申请公积金*款贷**了,部分城市的公积金中心只看房贷引起的征信问题,所以存在信用卡,助学*款贷**不影响公积金*款贷**。部分城市的公积金*款贷**则是都看的。

所以说征信虽然不好,但是依然可以申请*款贷**,但是就具体深入考虑征信,我们会发现征信报告还有很多记录信息,虽然*款贷**无逾期,也会导致征信不好而无法*款贷**。

以广州市公积金中心申请公积金*款贷**为例,以下原因都会导致无法申请公积金*款贷**。

1.以欺骗手段提取本人住房公积金账户内存储余额的职工,全额退款5年后才可申请住房公积金*款贷**;

2.提供虚假资料骗取住房公积金*款贷**的职工,公积金中心将保留不良诚信记录5年,期间不受理其住房公积金*款贷**申请;

3.人民银行征信记录显示住房*款贷**逾期6期(含)以上,*款贷**结清5年后才可申请住房公积金*款贷**。

4.人民银行征信记录显示贷记卡累计逾期6期(含)以上的,还清逾期金额2年后才可申请住房公积金*款贷**。

5.人民银行征信记录显示贷记卡状态为呆账、冻结或止付的,注销卡后(以个人信用报告更新为准)方可办理公积金*款贷**。

6.人民银行征信记录显示商用房*款贷**、消费*款贷**、助学*款贷**或任意种类*款贷**累计逾期6期(含)以上的,*款贷**结清5年后才可申请住房公积金*款贷**。

7.人民银行征信记录显示*款贷**被划分为关注、次级、可疑或损失类的,*款贷**状态正常后才可申请住房公积金*款贷**。

8.人民银行征信记录显示有“正在执行中”的法院强制执行记录的,执行期间不得申请住房公积金*款贷**。

9.人民银行征信记录显示或经其他途径证实存在其他严重失信行为的。

其中3-9则是征信记录的不良行为,有的是由于*款贷**逾期引起的,有的则与*款贷**无直接关系,有上述的这些行为公积金中心就不再发放*款贷**了。

所以征信不好,能否申请公积金*款贷**,需要看原因,以及严重程度.