一、

保险当中的健康险和医院医疗有一定关联的,

比如,什么样的健康情况下,可以买保险 ,

或者,发生什么样的就医情况,保险可以赔付,

两者是息息相关的。

和两个客户沟通,恰巧两位都是医护人员,

在保险从业者看来,医护人员对于一些风险,

感受应该会比较深,毕竟在他们的工作环境中,

生老病死残这种“自然规律”风险,并不会少见。

但,他们对保险的认知,还比较浅的(实话实说)。

这很正常,每个人了解到的信息不同,

个人理解自然就不同了,没有对错。

所以,下面就拿和两位客户的对话,

来个完整的叙述吧。

二、

第一位客户:

以前就在网上买过保险,

因为胆结石疼需要做手术处理。

不知道保险能不能报销,所以让我帮忙看看。

保单检视看到:

买的是一张百万医疗险保单(住院责任),

胆结石住院,是在报销范围内的,

但有免赔额1万元的理赔门槛,

那社保报销之后,就剩下2-3千块的自费了,

自然就用不到这个医疗险咯。

然后,客户就说:额~好吧。以为能报。

第二位客户:

方案呈现中,对于我建议的医疗险提出异议,

TA觉得目前所在的医院,

患者住院的一般费用,

都是在1万块钱左右,

社保报销后,也没剩多少了,

所以医疗险没什么必要。

我是怎么回复TA们的呢?

三、

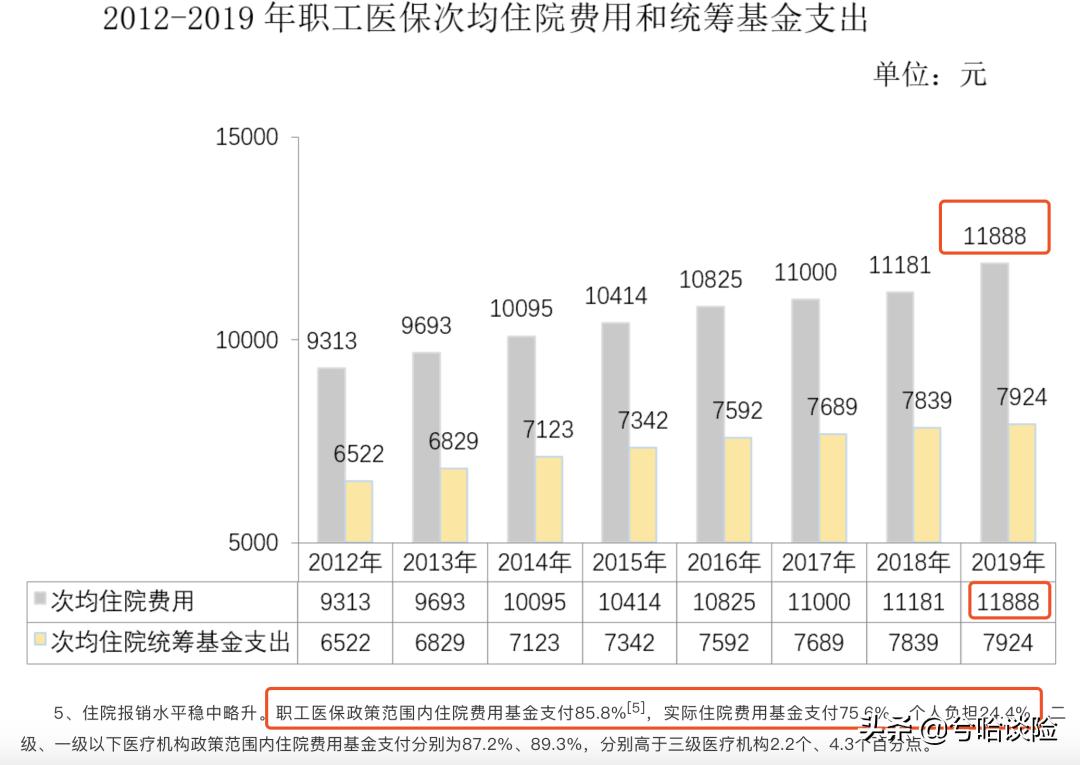

以上截图来源:国家医疗保障局网站《2019年全国医疗保障事业发展统计公报》

以上截图所看,2019年次均住院费用,

在11888元,社保报销75.6%,

个人自费24.4%。

也就是说,大部分住院的人群,

平均自己掏的医药费在3-4千元左右。

两位客户的看法,也是基于这个数据得来的。

这几千上万元的风险,

百万医疗险的作用就好像不那么大。

但我还是建议第一个客户继续持有TA的保单,

第二位客户,至少先买一份百万医疗险兜底。

因为,在保险从业者看来,

问题关键就在“平均”这两个字上面。

很多都是“被平均”了。

也就是说,客户看到的是几千上万的小风险,

我们看到的是几十万上百万的风险,

所以看法自然有不同的地方。

就像深圳每年公布在岗职工月平均工资一样,

如2019年月平均工资:127757元,

你的收入“被平均”了吗?

是超过了,还是低于呢?

四、

回到医疗险问题上,

我们建议客户买医疗险,

害怕不是这种“被平均”的医疗费用,

而是超出了这些平均费用之后,

到底是多少费用呢?谁都不知道。

所以,至少买个百万医疗险(基础险),

原因是:

1、在医生让去大医院再检查下的时候;

2、在医生让去大医院寻找治疗方案的时候;

3、在大病面前,可以享用保险公司绿通的功能;(专门导诊、专家问诊、专家手术、垫付功能等等)

4、预防几万到几十万的高额医疗费用;

5、避*考免**验人性的时刻。(钱多与少、救与不救的思考)

乖,在大病面前,

拿着自己的社保卡、商业险保单,

想着就是几万块花销范围能承受,

剩余交给社保和保险公司来负责的心态,

从容淡定地走出去,

找更好的医疗资源来面对风险。

对,这篇是劝你买医疗险的文章!

买保险需要整体规划,

考虑个人的财务能力、具体需求、身体情况,

还有保险公司、保险产品的差异,

如果有需要,我们一起花15分钟时间,

了解你的需求,解释保司和产品的差异后,

为你量身定做保险方案。