阅读前请点击关注,保险咨询、索赔维权,请私信好买保,专业索赔专家有问必答!

有些事情,不到最后谁都不知道结果,我们购买保险,主要是图一份安心,给自己一份保障,每种保险险种的保障作用都不一样,人们可以根据自身的需求去选择保险,不过最重要的是选对保险。

男子患胃病住院,50万理赔被拒,法院:不但要赔50万,还豁免保费

重疾险作为最基础的保险之一,它的作用是保障大病,大家都知道,一旦生病,进医院就花钱如流水,何况是大病呢?那么重疾险就能保障得了大病之后巨额的医疗费,让人们减轻负担,但是问题来了,重疾险中什么疾病可以赔付呢?赔付需要哪些条件呢?

01真实案例

在2014年7月,江先生在武汉的一家保险公司购买了一份大病保险,15年内缴纳,每年保费6000多,保额为50万。

在2015年11月份,江先生因为胃疼难忍去医院就诊,之后入院治疗了3个月,总计花费60万元医疗费用,病好之后,江先生整理资料向保险公司提交申请理赔,最后却被拒赔,保险公司表示:不属于重大疾病,不赔。

男子患胃病住院,50万理赔被拒,法院:不但要赔50万,还豁免保费

江先生十分无奈,于是将保险公司告上法庭,法院查明,江先生所得的疾病确实不在重大疾病范围之内,保险公司可以不赔付,但是,随着进一步调查,法院发现江先生的这份保单在签字那一栏不是江先生本人的字迹,而是江先生的保险代理人王某代签的。

王某承认自己没有向江先生负责任的讲述清楚重大疾病的范围,法院认定,这属于隐瞒与保险合同有关的情况,根据相关规定,对合同条款有两种解释的,人民法院或者仲裁机构要做出有利于被保险人和受益人的解释。

法院最终判决保险公司按照合同约定赔付江先生50万元,并豁免后期保费。

02案例分析

所谓的重疾险,就是危重疾病保险,并不是我们主观意识里的重病、花费巨额的医疗费用就可以保的,它需要有一定的条件,比如疾病的种类,还有疾病的某种状态。

男子患胃病住院,50万理赔被拒,法院:不但要赔50万,还豁免保费

江先生的案件属于幸运的,如果没有代理人这一段小插曲,江先生就不会得到赔偿,那么重疾险包含的疾病都有哪些呢?

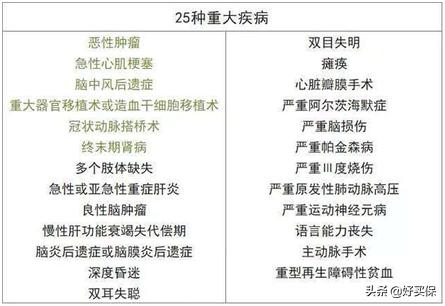

一、必保重疾,银保监会规定的6大核心重疾,这些疾病发病率高,治疗费用也很多,出现后可以得到赔付。

1. 恶性肿瘤-不包括部分早期恶性肿瘤

2. 急性心肌梗塞

3. 脑中风后遗症-永久性的功能障碍

4. 重大器官移植术或造血干细胞移植技术-须异体移植手术

5. 冠状动脉搭桥术(或称冠状动脉旁路移植术)-须开胸手术

6. 终末期肾病(或称慢性肾功能衰竭尿毒症期)-须透析治疗或肾脏移植手术

二、除了6大核心重疾,行业重病定义还规定了19种较为常见的重病,这25种重疾组合,是市场上重大疾病保险产品提供的最基本保障。

男子患胃病住院,50万理赔被拒,法院:不但要赔50万,还豁免保费

是不是说投保人患上这些疾病就可以得到赔付,其实还是有一定的条件,就是疾病要达到某种约定的状态,重疾险赔付可分为四类:

1. 要达到“临床诊断”的标准,比如癌症、全残等。

2. 达到指定手术标准即可,比如心脏搭桥手术、重大器官移植术等。

3. 换重疾后,病情达到一定的严重程度,如中风后遗症、脑膜炎后遗症等,还有就是一些终末期疾病,比如终末期肾病、终末期肺病等。

03好买保观点

投保人购买保险,一定要仔细了解合同中的每一个细则,此外健康告知很重要,一旦健康告知出现问题,轻则拒赔,重则解除合同,就会出现很多不必要的麻烦,所以,投保人不能隐瞒也不能轻视这一部分。

有的保险产品有一定的时间限制,投保人购买保险出险后要向保险公司及时理赔,避免因时间限制而造成理赔曲折,再有就是,投保人购买任何保险都要看清楚免责条款,做到心里有数,一旦遇到问题,心里也不会迷茫。

声明:本文章由好买保头条号原创首发,版权所有。转载请标明出处。保险索赔专家,有任何保险问题私信我,有问必答!