本文转载自「海图智能科技」

首卷语

每一次的演变,每一次的革新,人工智能都牵引着我们跨越知识的边界,打破想象的界限,进一步洞察和解读行业的最新趋势。AIGC时代,海图通过AI赋能,特此推出《AI文章助理系列》栏目,和所有人一同探寻商业新未来,开启知识新旅程。

作者:郑峡楷

责编:钱昱潼

创建日期:2023年8月14日

分类:行业洞察—消费电子—研究观点

含机率:34.67%

含机率计算方法:结合句群语义模糊算法等手段,将AI生成后未经润色的文本与人工润色后的文本进行对比。在一段句子里面,如果连续出现13个以上的字数就视为机器生成。含机率按照章节进行检测,每个章节都会有对应的含机率,章节含机率=机器生成字数/章节总字数*100%,累加后除以文本内章节总数即为全文含机率。

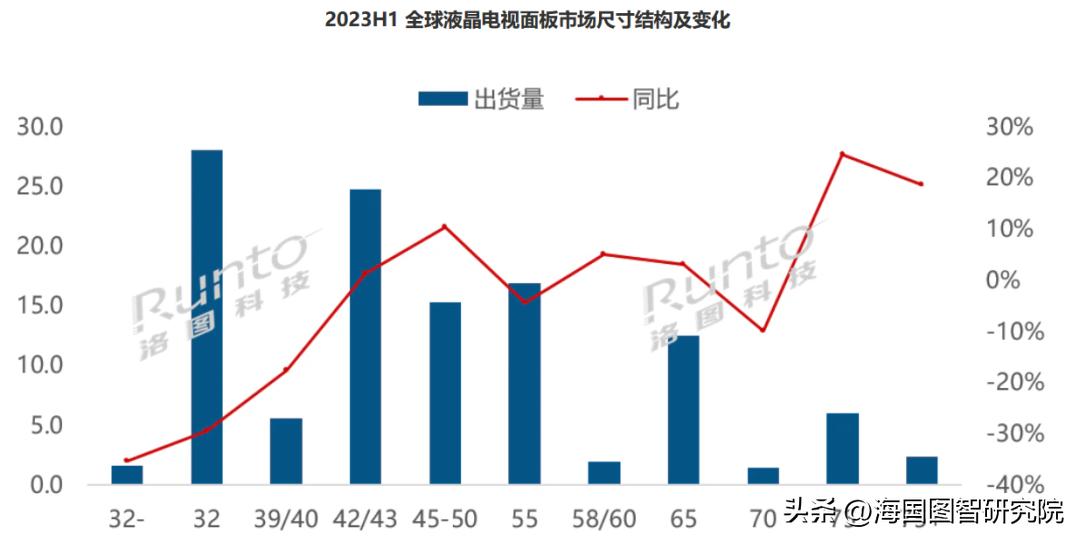

2023年已经过半,众多市场机构相继发布了2023上半年家电市场的报告。据洛图科技发布的《全球液晶TV面板市场月度追踪》显示,截至2023年6月,我国整机市场的平均电视尺寸已经超过60英寸。而在75寸及以上尺寸的产品出货量约为230万片,同比增长18.6%,市场份额达到2%,较去年同期增长了0.5个百分点。与此同时,75寸的彩电出货量约为600万片,同比增长24.5%,是2023年上半年增幅最大的尺寸。相比之下,尽管45寸以下的小尺寸电视在出货量上仍保持领先,但其增幅小于大尺寸电视,市场份额也逐渐落后于大尺寸电视。从全球总体趋势来看,大尺寸电视面板已经成为整个彩电行业未来发展的趋势。

数据来源:洛图科技《全球液晶TV面板市场月度追踪》

单位:百万台

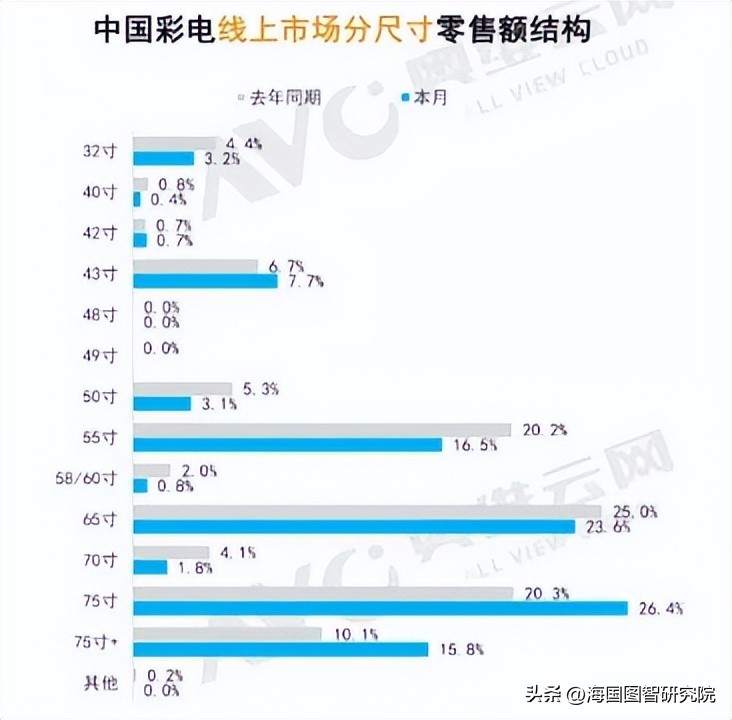

将目光聚焦国内市场,彩电大屏化的发展趋势更为明显。根据奥维云网发布的《2023年7月中国家电市场简析线上篇》,我国彩电线上市场的销售额中,大尺寸电视的销售额远超中小尺寸电视。其中,尺寸最大的75寸彩电表现尤为突出,其在线销售额占据了整体市场的26.4%。尽管大尺寸电视往往伴随着更高的售价,然而这一高占比的销售额突显了我国彩电市场大屏化的发展趋势。

数据来源:奥维云网《2023年7月中国家电市场简析线上篇》

然而,与这一趋势截然相反的是,大众对于彩电的使用体验正日益下降。在日常生活中,我们总是听到对于电视机的诸多抱怨,如过多的广告干扰、繁琐的操作流程、乏味的内容呈现,以及各种的会员付费等等。如今这些问题非常普遍,导致用户对电视机的使用感受愈发不满。相比之下,人们或许更加怀念过去尺寸与清晰度有限但操作简单、内容丰富的电视机。

那么,在电子科技日渐发达的今天,电视机的性能和尺寸不断提升,为何使用体验却越来越差呢?

国产供应链的发展

电视机的大屏化趋势一方面展现了科技的不断进步,生产更好更大的屏幕成为可能。另一方面,电视机价格的变化也是大屏电视普及的一个关键要素。纵观整个彩电市场,我们可以发现,即便是一台名牌65寸电视机,其价格也能够控制在约2000元左右,而在十年前,同样尺寸电视的价格动辄上万元。那么,为何这种加量不加价甚至是减价的现象会出现在彩电这一产品上呢?其核心在于我国液晶面板供应链的不断发展升级。

数据来源:前瞻产业研究院

对于彩电而言,屏幕不仅是用户与设备之间直接交互的窗口,也是设备最核心的部件,直接关系到产品的尺寸大小与质量水平。虽然我国自1998年开始尝试引入液晶面板生产,但由于国外技术*锁封**、核心技术受限、缺乏必要的资金支持等因素,我国在产品研发上进展缓慢。直到2009年,京东方宣布投资液晶面板生产线,我国才开始逐步摆脱对液晶面板进口的依赖。2017年,我国液晶面板产业迎来关键性的转折点。在这一年,我国液晶面板产量首次全球排名第一,大尺寸液晶面板的全球市场占有率高达35.7%。这个里程碑标志着我国正式超越韩国,成为全球最大的液晶面板生产国。这也意味着,在不到十年的时间内,我国从最初的起步阶段迅速跃升至全球液晶面板制造业的领先地位。

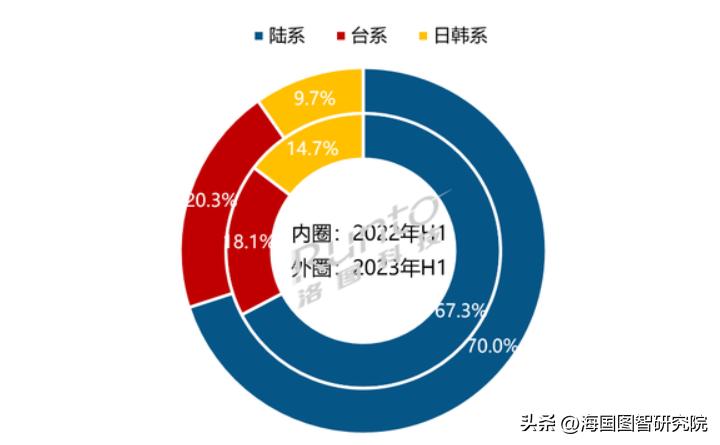

数据来源:洛图科技

就近两年的数据而言,我国内陆以及台湾省的电视面板出货量已经占据了全球市场的绝大部分份额。单从2023年上半年的数据来看,这一份额已高达的90.3%。我国液晶面板供应链的发展能够充分说明我国的电视为何可以做到加量不加价。在过去,我国的液晶面板需依赖进口,这势必会受到外商的钳制,不仅缺乏议价权,还会因进口税等成本因素承担额外的负担。然而,如今我国发展程度较高的供应链,为我们提供了高质量且价格合理的液晶面板。这一强大的供应链极大地降低了电视的生产成本,也为其他终端厂商和平台的参与创造了更低的门槛。科技巨头如华为、小米、oppo等都已加入电视生产领域,充分利用了低成本的液晶面板,为他们打造自有品牌的定制化产品提供了坚实基础。

滞后的终端

尽管电视生产商在全球范围内做到了“优势在我”,但我国的终端厂商和视频平台却在软件方面使电视的体用体验大打折扣。

首先是无处不在、各式各样的电视广告。用户开机后,几乎每一项操作都要在广告中度过。广告不仅出现在片头片尾,还可能随时在画面的各个角落出现,影响观看体验。想要避免广告的唯一途径是付费成为VIP会员,但即使付费,仍可能面临会员专属广告的干扰。终端厂商在硬件和软件上都寻求盈利,甚至售后服务也被视为赚钱的机会,这种商业模式令人不满。

其次是电视繁杂的操作界面。尽管电视现在朝着大屏和智能化方向发展,但很多智能电视实际上功能杂乱无章,智能程度远低于消费者所期待的那样。许多电视堆积了许多几乎用不到的功能,使得操作界面变得复杂冗杂。以前,用户只需打开电视即可开始观看,但现在开机后便是一个承载过多信息的主页,需要一系列操作才能真正观看。这大大增加了消费者的使用难度,而本身电视的主要使用群体就是中老年人。如果连这一群体都难以使用,那么如何提高电视的销量和用户体验呢?

最后,终端厂商和视频平台之间“勾结”。之前提到的VIP会员仅限于传统电视节目,但许多VIP服务在电视内置的应用中,包括各种视频平台。用户想要观看自己喜欢的影视剧,必须购买VIP会员才能观看完整版本,否则只能试看或购买单个影片。即使通过手机投屏,某些投屏软件也需要付费成为VIP。同时,电视上的软件应用与手机上的软件应用的会员有时无法互通,虽然软件名字相同,软件的功能无异,但仍旧分为电视版会员与手机版会员。

除此之外,电视在使用过程中还存在着投屏清晰度下降、HDMI连接卡顿、画面模糊、昂贵的售后费用等问题。这一切都导致了电视的使用体验与其硬件快速发展背道而驰,即硬件水平增强,使用体验却逐渐下降。

我国电视的未来在哪?

除了电视使用体验上的问题,整个社会环境的变化也导致了电视出货量的逐渐减少。根据洛图科技发布的数据显示,截至2023年7月,中国电视市场品牌整机出货量为219万台,同比下降了14.1%,环比下降了23.4%。这一现象是由多种社会因素导致的。

首先,房地产市场不景气,人们购房需求下降,对家电产品的需求也就相应减少。其次,去客厅化的概念逐渐流行,许多年轻人选择减少客厅的装修来腾出更多空间。随着客厅不再是家居的核心区域,电视机的购置也不再必要,年轻人可能更倾向于选择占地更小、更灵活的投影仪。其三,电视的换代需求较低。大多数人认为只要电视能看就行,而且电视的使用寿命可能长达多年,甚至一些上世纪的高品质电视仍在使用,这使得电视更新换代的需求不高。最后,现代人的时间短缺,每天都过着忙碌的工作生活。回到家后,还需做饭、家务或发展个人兴趣爱好,因此人们更愿意用短视频填充零碎时间,而不是打开电视观看可能体验感不好的电视节目。

这些因素共同导致了国内电视市场的下滑,但这并不代表电视没有发展空间。首先,电视制造商应明确不同消费群体的需求,即中老年人和年轻人两大消费群体。对于中老年人,可以生产功能简单、易于使用的产品;对于年轻人,应定制化生产,满足他们对智能家居的需求,解决电视与生活脱节的问题。其次,需要改变终端厂商和视频平台随意收费的现状,提供更简洁舒适的电视体验。此外,智能化不能只是为了智能而智能,应加强创新,生产功能实用且易于使用的产品,而不是盲目堆砌功能。最后,电视的软件开发可以突破传统的视频+投屏模式,提升人机交互水平和用户的使用体验,从而创造需求,吸引更多消费者。

结语:电视需要寻求自救

综上,尽管电视的硬件在不断升级,尤其是大屏化趋势备受消费者青睐,但与此同时,糟糕的使用体验与日益先进的硬件之间并不匹配。消费者在使用电视过程中感受到终端厂商、视频平台和电视软件开发商的变相“勒索”,各种各样的消费项目层出不穷。拒绝消费可能会面临大量广告、无法完整观看等令人不满的体验。这些问题逐渐削弱了消费者使用电视的动机,也降低了他们购买电视的兴趣,再加上其他因素如经济不景气、消费观念转变、短视频流行等,进而导致电视市场低迷。值得注意的是,这种困境并非电视硬件无法满足消费者需求,而是软件和使用体验问题严重影响了消费者的购买意愿。这种硬件与软件之间的不平衡是电视市场陷入低迷的一个关键因素。

若想扭转当前电视市场的颓势,电视制造商需要采取自救措施。如果电视的使用体验无法得到改善,消费者对电视的印象将无法得到改观,那么电视市场的长期发展将受到限制。因此,电视市场是否能*局破**关键在于电视市场能否成功自救,即电视厂商能否针对现有问题提出切实解决方案,使电视重拾竞争活力。

编辑:王妙诗

责编:邹明蓁