首发:美少女壮士小文子

大家好,我是美少女壮士小文子,一个认真写有趣文章的小财经博主。

随着保险市场上产品的不断更新,越来越多的产品都朝着更加丰富且实用的方向发展。

像意外险这种较为纯粹的也不例外,不仅新增更多针对性保障责任,还有适用于不同年龄段需求的产品。

但不少人对意外险的理赔还是有些误区,觉得只有遇到像交通事故、工程事故、自然灾害等等大型意外事故才会理赔,理赔概率低。

但实际上,近年来不少保险公司意外险的理赔主力更多的是摔伤、烫伤等这些日常意外,并且涵盖了各个年龄阶段的人群。

近日,小文子协助处了一起理赔案例,在短短5个月的时间里,一份意外险产品整整理赔了9次!

我们一起来看看他们的理赔情况。

01

理赔速览

投保产品: 小顽童少儿意外险

投保时间: 2020年5月29日

缴纳保费: 60元

出险次数: 9次

理赔金额: 3354.3元

02

理赔回顾

(1)投保:2020年5月29日

客户小姐姐在2020年5月29日,为1岁的儿子投保了一份小顽童少儿意外险,一年保费60元。

保障意外身故伤残保额20万元、意外医疗1万元。

说起来小顽童这款少儿意外险产品,自面世以来,就凭借着“大公司、大品牌、闪赔服务、低保费”的特点,颇受大家的欢迎。

1万意外医疗费用,无免赔,且不限社保范围,且100%报销。

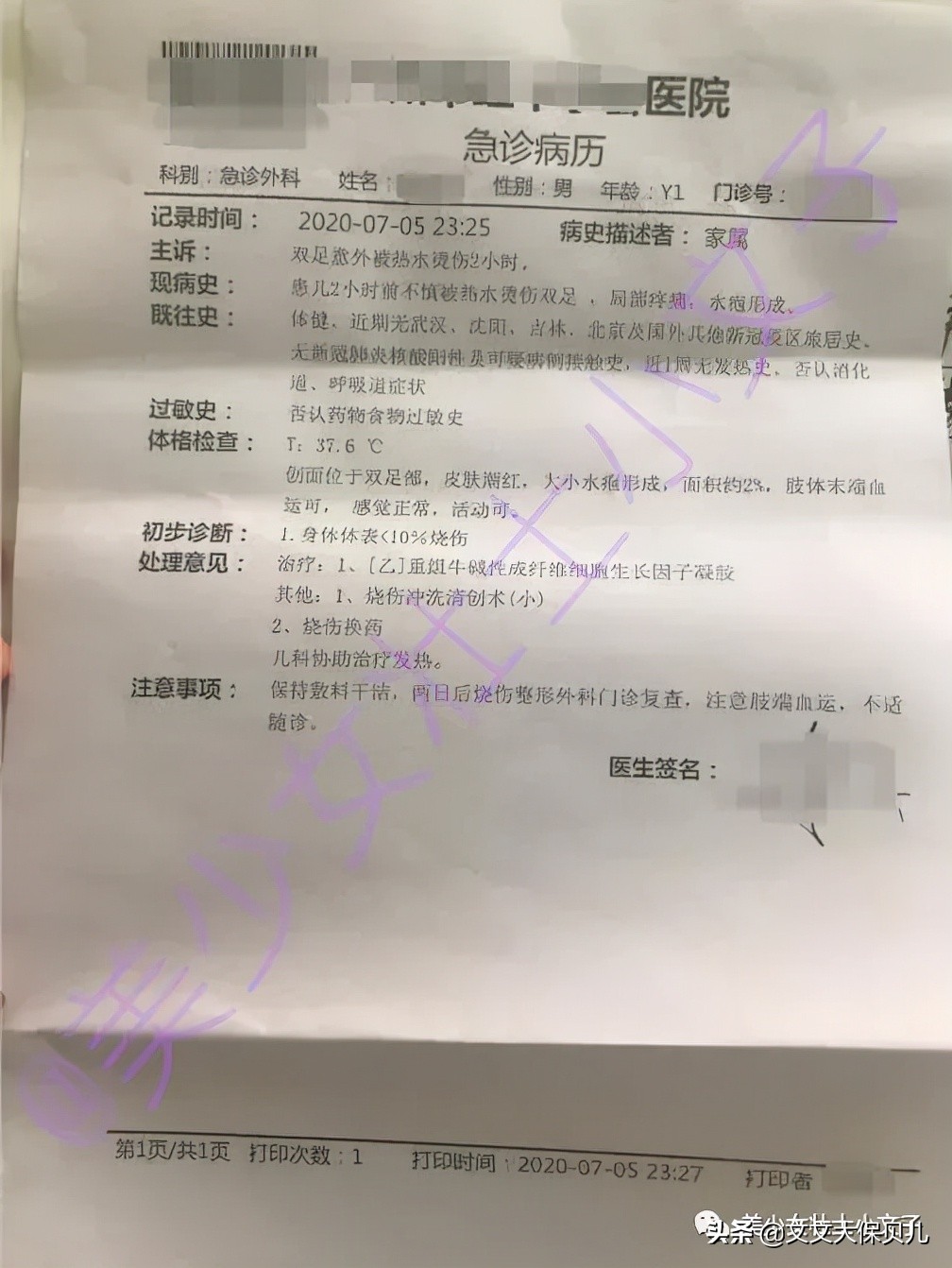

(2)第一次出险:2020年7月5日

2020年的7月5日,在投保仅仅过去1个月的时间,小朋友晚上在家就不小心被热水烫伤了双脚,当时脚上就形成了水疱,随后前往在医院进行治疗。

(3)第一次理赔:2020年7月10日

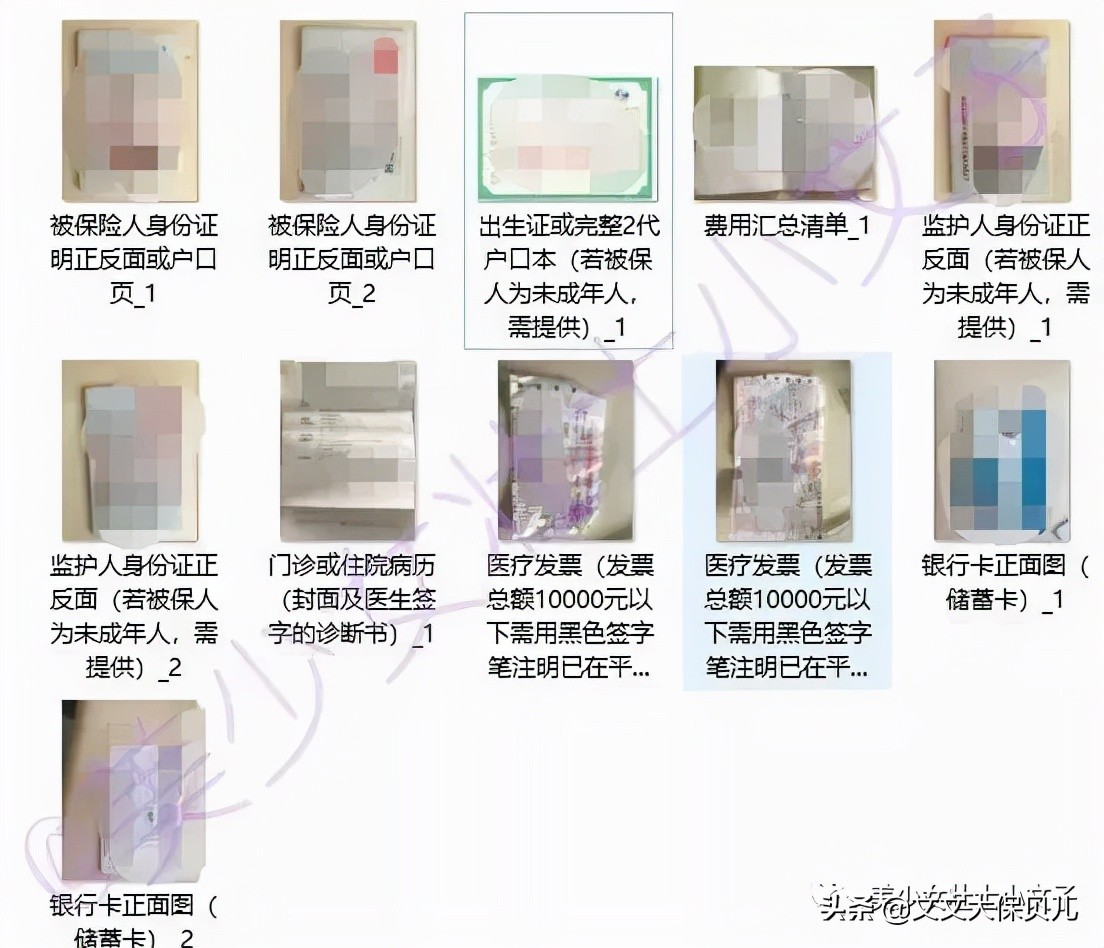

2020年7月10日,客户小姐姐提交理赔材料。

在小文子审核了理赔材料后,提醒了客户小姐姐提供小朋友的出生证或户口本,且诊金收据需要补盖收费章。

随后,我们的客户小姐姐整理齐全了理赔所需材料,顺利完成理赔。

7月13日,小姐姐顺利收到理赔金305.8元。

在2020年7月13日,由于烫伤后需要持续治疗,且小顽童少儿意外险的条款规定,医疗保险金给付不超过意外伤害医疗保险金额。

而客户小姐姐投保的基础版,包含了1万元意外伤害医疗保险金,也就是说,只要累计给付金额在1万元以内,都可以进行多次理赔。

因此,针对后续不同的治疗费用,客户小姐姐又接连申请了5次理赔。

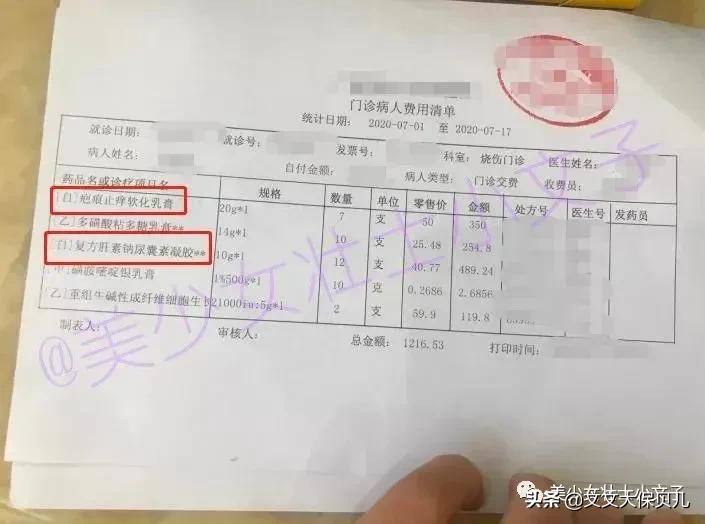

但在2020年7月17日进行的第6次理赔中,由于医生为宝宝开具了“疤痕止痒软膏”和“复方肝素钠尿囊素软膏”两个抗疤药,保险公司判定这属于美容费,应归属于免责条款当中。

因此,剔除了抗疤药膏的费用,仅赔付其他费用支出。

对此,在得到理赔结果后,客户小姐姐对“扣除抗疤痕药膏”提出了异议。

客户小姐姐跟小文子反馈说,这两个药品属治疗必须,由医生开具的。

根据这一情况,小文子积极与保险公司沟通协商,最终保险公司认可“这两个抗疤药属于治疗费用,不属于美容费”的认定,同意赔付本次抗疤药膏费用839.24元。

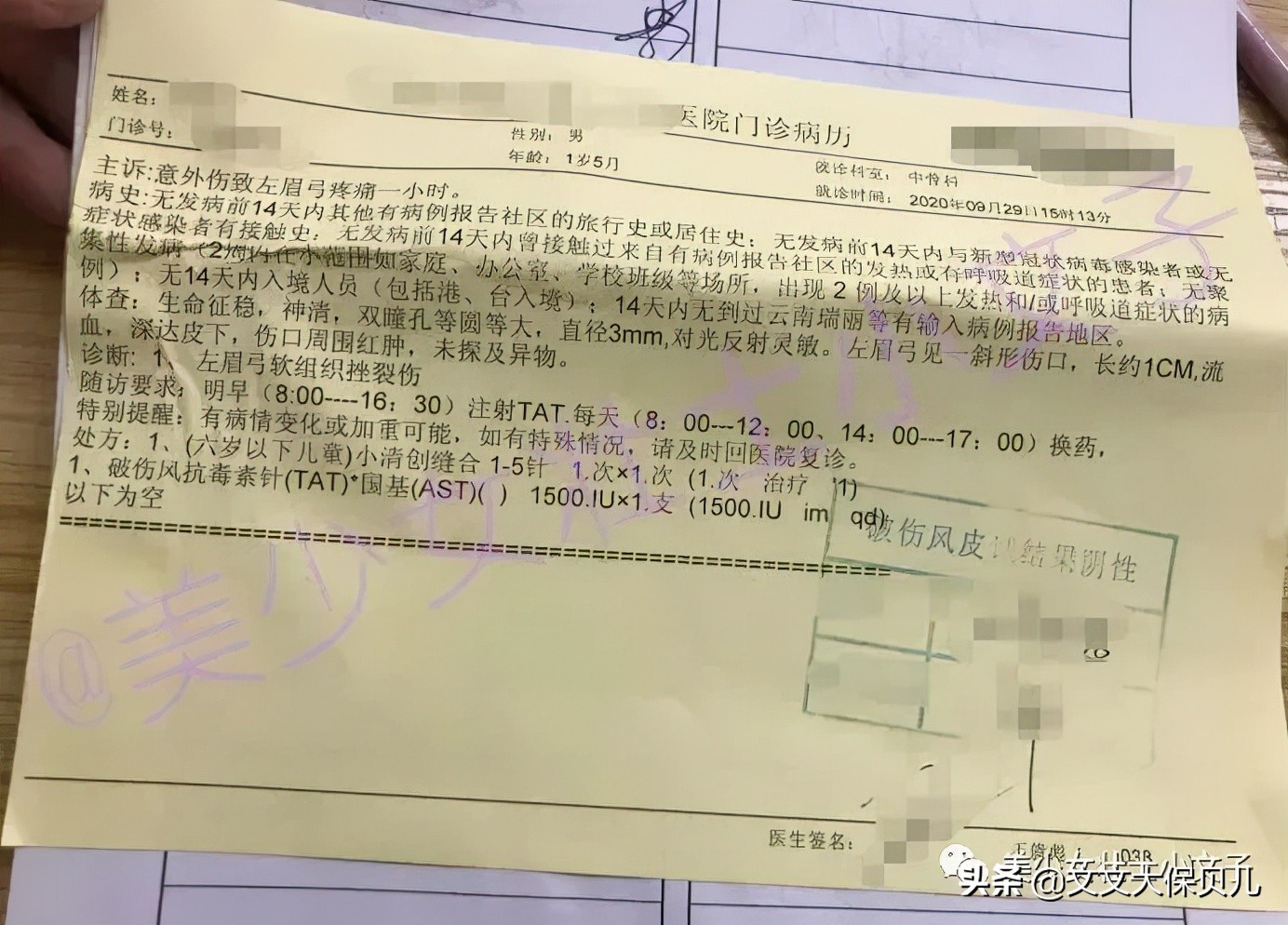

(3)第二次出险:2020年9月29日

两个月后,宝宝不幸再次意外受伤,磕伤了眼眉上方,医生诊断左眉弓软组织挫裂伤。

宝宝在磕伤数日后进行了拆线,但客户小姐姐在再次申请拆线费用理赔时,却被告知初审不通过,需要补充拆线时的病历。

小文子跟客户小姐姐确认后得知,就医时收费处将门诊病历收回了,且无法重新补打印。

根据这一情况,小文子与保险公司沟通协商,并在保险公司进一步核实后,最终顺利通过审核。

2020年10月30日,客户小姐姐收到最新一次的理赔金39元。

至此,宝宝遭遇了两次意外,我们的客户小姐姐共进行了9次理赔,累计得到赔付3354.3元。

03

理赔反思

风险在来临前,不会提前跟我们打个招呼:喂,你做好保障了吗?我要来了。

所以,未雨绸缪,提前给自己配置好保险保障,就更显得尤为重要了。

孩子最需要的保险保障,都有哪些呢?

(1)意外险

无关性别和年龄,也无论地点和场所,意外的发生总是突然的。

在工作中发生的一些意外事件,如意外交通事故、跌落、砸伤等,有工伤保险可以保障。

而对生活中、工作时间以外的意外伤害,就需要意外险来保障。

一份保险一两百元的意外险可以提供意外医疗、意外住院津贴、意外身故/伤残等多项保障,赔付金额也可以高达数万元,有效转移风险带来的经济损失。

在选择意外险的时候,建议大家注意以下几点:

意外医疗方面:不限社保用药,0免赔额,还能100%报销。

不限社保范围: 那么遇到社保不能报的昂贵自费药、进口药的时候,就可以依靠保险报销,非常有价值。

免赔额越低越好: 为0最好。

报销比例越高越好: 能报销100%,谁希望只报销80%呢?

所以,一定要挑免赔额低、报销比例高、能够报销自费药的意外险。

另外,在意外险的选择上,建议大家选择意外医疗可以在线理赔的产品。

意外险的小额理赔能在线完成,真的太重要了。

大家记得一点, 在意外险的选择上,“四分产品、六分理赔”。

真心的听文文大保贝儿一句劝,不要让自己太过于纠结在产品上,大家真的都大差不差的,意外医疗的理赔体验才是最重要的。

(2)门诊险

小朋友们因为年龄小、身体抵抗力还比较弱,常常可能会因为腹泻、哮喘、感冒发烧、过敏性鼻炎、皮肤过敏、急性肾炎、急性上呼吸道感染......等等问题到门诊看病、甚至住院。

经历过门诊跑断腿的家长都晓得,孩子看病真心烧钱!

相比于动辄免赔额高达一万元的百万医疗险产品而言,华泰少儿门诊暖宝保超能版的报销门槛要更低一些。

哪怕在门诊、急症看病只花了几百块钱,也有机会报销,实用性非常强。

对于常带孩子跑医院的家长们来说,一年几百块的门诊险保费,最多能报上万块的理赔款,性价比还是非常高的。

(3)重疾险

在很多大城市的儿童医院,聚集着全国各地带孩子来看病的家长。

他们中有很多人已经辞去了工作,变卖了家里值钱的东西,只为了为孩子寻找一个活下去的可能。

给孩子买重疾险,不仅仅是为了看病用,更是为了弥补因为重大疾病,给整个家庭带来的各种收入损失。

毕竟,一旦孩子发生重疾之后,可能在未来的几年时间里,父母都没有办法正常的回归工作岗位,获得劳动收入,直接就会影响到家庭收入来源。

重疾险理赔的钱,就是一笔可以让我们自由支配、维持生活与家庭经济正常运转的钱。

(4)医疗险

咱们常说的医疗险,分为“百万医疗险”和“小额医疗险”。

百万医疗险,杠杆超高,一年几百块的保费,能撬动几百万的保额,是人手必备的产品。

能够很好的为大病做兜底,避免看不起病、因病致贫等情况的发生。

平常生个小病的话,用上百万医疗险的几率不大,因为大多数百万医疗险,都有1万元的免赔门槛。

那,有没有办法,把这个报销缺口给堵上呢?

还真有,它就是——小额医疗险。

小额医疗险,报销门槛低,只要住院,就能赔。

免赔额就一两百块,甚至0免赔,实用性肉眼可见。

选1万保额的,刚好和百万医疗险互为补充,最大限度少花钱。

而且保费也不贵,一年几百,是最容易薅保险公司羊毛的一类产品。

最后,还是要再跟大家说一下保险理赔的问题。

“小保险公司”重疾理赔都很慢吗?互联网上买的保险都不靠谱吗?保险公司在理赔的时候都是找理由不赔吗?

当然不是。

“大保险公司”也不见得理赔就快啊,“大小”跟“快慢”没关系。

“大保险公司”理赔一样是看合同,不是什么都赔的。

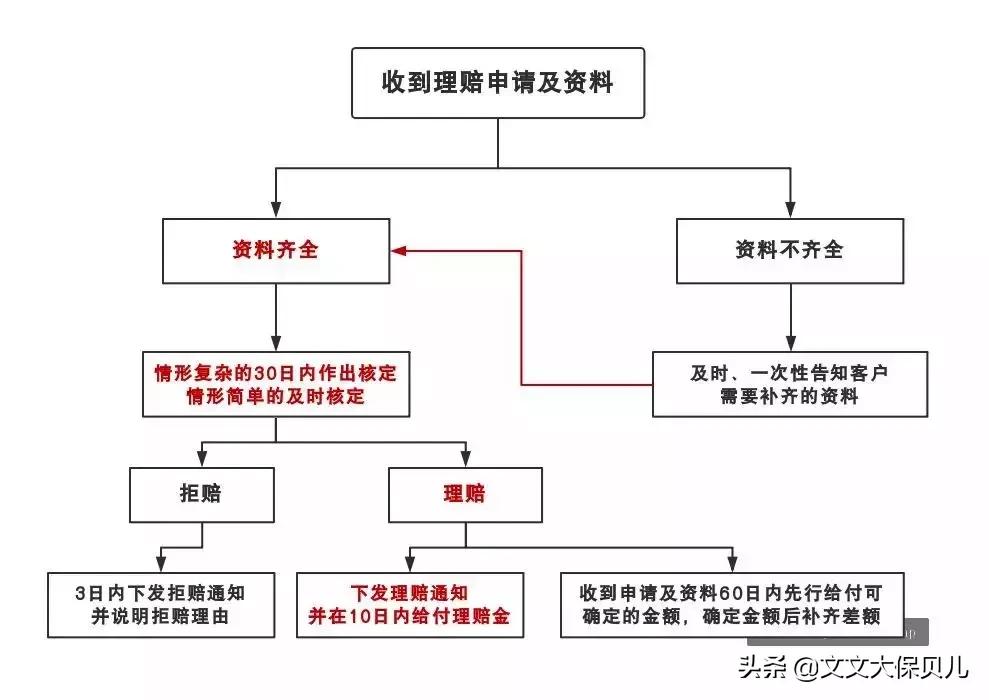

每一款保险合同,对于理赔的时效都是有明确规定的:

理赔资料后:第一时间审核资料是否齐全

资料不齐全:必须在3日内且一次性告知申请人需要补齐的资料

资料齐全后:如果不符合理赔条件,需要3日内下发拒赔通知;如果符合理赔条件,下发理赔通知书,并在10日内给付保险金

情况复杂案件:30日内给出结果