我们只传播正确的投资理念

我们只提供第三方的理财建议

文章出处:艾财爱家 (微信公众号)

今天,继续来大家分析一下市面上的互联网金融平台的固收理财产品,我们选择进行对比的平台时,苏宁,京东和淘宝。选择这三家的原因是,这三家平台有一个共同的特点。那就是原来是靠电商起家,而后投身于金融。这一点很有意思。我们后边来为大家分析。

固收类理财。咋一听,“固收”好像是“固定收益”的缩写。那到底是不是真的是固定收益的理财产品呢?换句话说“是不是保本保息呢?” 我们来一一为大家分析。

首先要说的是京东金融。

![]()

(图一)

(图一)

聚财京穗宝4号理财计划1535

这款产品就是目前京东上销售的固收理财产品。

关于 聚财京穗宝 的安全性:

![]()

(图二)

(图二)

![]()

(图三)

(图三)

看到了吧。产品合同的抬头,就写着“本产品为预期收益型产品”

而且,同为发行人和管理人的广州金融资产交易中心对本金及收益不提供保证承诺!

所以呀,“固收类产品”不等于“保本保息”

这一点请大家,要有个清醒的认识!

![]()

(图四)

(图四)

另外,我们在看一下,这款产品的投资范围。乍一看,感觉披露得听完整的。但请仔细看。

基本上把市场是能投资,可投资的资产,都写完的。而且没有披露各类资产投资比例上限。让人无法判断,这款产品安全与否。

难道我们只能麻醉自己,说“你看,这是广州金融资产交易中心发行的,应该还不错吧”?

关于聚财京穂宝4号理财计划的收益性

![]()

(图五)

(图五)

![]()

(图六)

(图六)

这里,我们可以看出,这款183天的产品的预期年化收益率为5.2%

不过有一点,大家要注意。这里的183天,是存续时间。也就是6月8日起之后的183天。而前面的2-3天募集期,是一分利息都没有的哦。

![]()

(图七)

(图七)

也就是说,倘若你是6月5日买的产品。整个产品的持有期限就是185年左右。所以相对应的收益,也会下降。因此,这款产品的预期年化收益率5%左右。

关于聚财京穂宝4号理财计划的流动性

![]()

(图八)

(图八)

产品到期后,也就是6月8日之后的183天,产品到期12月8日之后,这个理财计划的本息就会在3个工作日内返回到京东金额的账户里面。额,其实3个工作日,真是“中规中矩”

![]()

(图九)

(图九)

5000元的起投门槛,还是比较亲民的。最起码让普通的小白工层阶级,有了银行理财5万起投之外的低门槛短期理财工具。

我们接着来看看苏宁平台的苏宁金融里面的固收类产品。

![]()

(图十)

(图十)

进入苏宁金融,我们看到的是这款固定收益理财专区的“安鑫稳赢——石赢1号”,这个名字起得真心可以“稳赢”+“石赢”给人一种“包赚不赔”的第一感觉。所以说,老祖宗说得对,名字真的很重要。那到底这款苏宁金融的“安鑫稳盈”是不是真的包赚不赔呢?我们继续为大家分析。

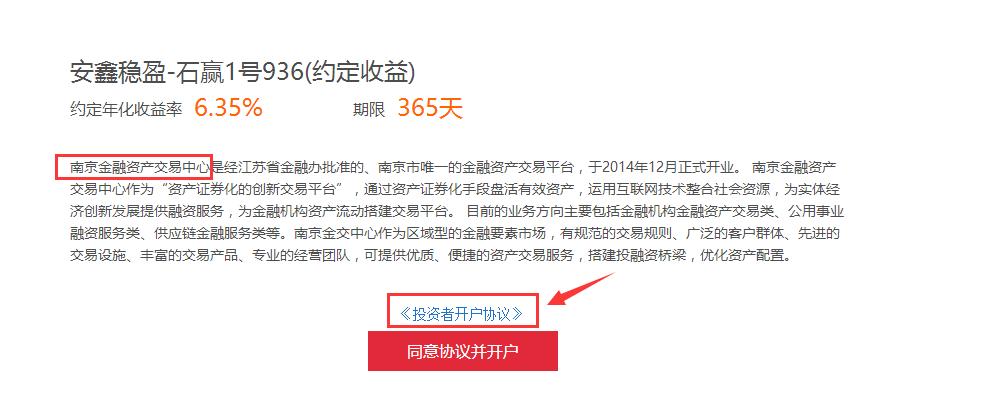

关于安鑫稳赢——石赢1号的安全性

![]()

(图十一)

(图十一)

当点击购买时,出现了这个开户协议,这一页面,主要介绍了南京金融资产交易中心的实力,其实,这个南京金融资产交易中心的地位应该是等同于京东那款理财计划的发行人兼管理人的广州金融资产交易中心。

那么,我们进入《投资者开户协议》看看里面有什么亮点。

![]()

(图十二)

(图十二)

我们可以看到,京东着重强调的“南京金融资产交易中心”。在这里,南京金融资产交易中心自己强调了除了自己发行的东西之外,其余的其他的发行产品,中心都不做本金和收益的保证。

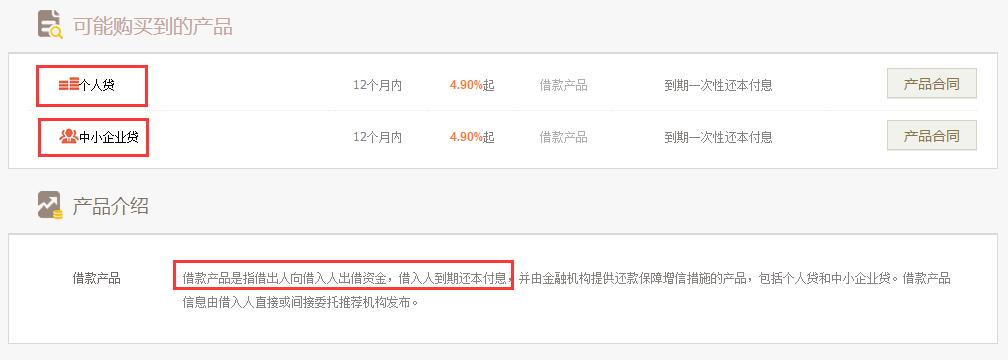

那我们再来看看,这款产品的发行人到底是不是南京金融交易中心呢?

![]()

(图十三)

(图十三)

在主页面,我们看到了《产品协议》进入后,我们便可以看到此产品的详细说明。

![]()

(图十四)

(图十四)

进入《产品协议》后,我们发现了2个重要的东西。

第一:发行人,是苏宁房地产开发公司。并不是,南京金融资产交易中心。那么也就是说,这款产品的收益和本金的保障,并不取决于南京金融交易中心。

第二:担保人,是苏宁置业集团。

![]()

(图十五)

(图十五)

那么,看到这里,大家应该明白了,这款所说的“约定收益”或者说“固定收益”其实,就是因为有苏宁置业集团的本息担保。说白了,就是“苏宁置业对投资人保本保息”

不过,苏宁房地产开发公司和苏宁置业集团,其必然有千丝万缕的关系。那么,这笔投资的安全性,就在于投资人,对苏宁置业集团信任与否了。

关于安鑫稳赢——石赢1号收益性。

![]()

(图十六)

(图十六)

年化收益率6.5%,在苏宁置业集团真正履约担保的情况下,是能拿到这个收益率的。

不过,这里需要强调的是,这款产品的募集期是10天。也就是图中6月7号——6月17号这段时间,是不计息的。

而停止结算利息是365天后,也就是2017年6月16日。但是最后的还款日是2017年6月23日。也就是说,产品结束后,最迟的返还本金和利息需要7天的时间。

所以,这款产品,实际的时间是375天,最长可以至382天。也就是说,这款产品的实际收益率是6%

关于安鑫稳赢——石赢1号的流动性

![]()

(图十七)

(图十七)

苏宁的这款产品,在流动性方面算是有一定的亮点。

虽然产品的周期为365天,实际375天。看似有些长。给人第一感觉是流动性比较差,

但是苏宁针对于这款产品,加入了“可变现”功能。也就是,这款产品如果你中途需要卖出或者说是变现,那么可以把这款365天的产品转让给其他投资人。

![]()

(图十八)

(图十八)

当然,变现 是需要一些代价的。就是说变现需要支付给苏宁一定的手续费0.2%

投资金额20万的话,变现的手续费400块。

最后,我们来看看淘宝的理财产品。

![]()

(图十九)

(图十九)

淘宝平台,除了之前介绍的屌丝理财神器——余额宝之外。

再要看那就只有这款“招财宝”了。

你没有看错,这款产品,不是像苏宁和京东那样的固收类理财产品。淘宝的这款产品就是“借款产品”,再说直白一些,这个钱是借出去的。

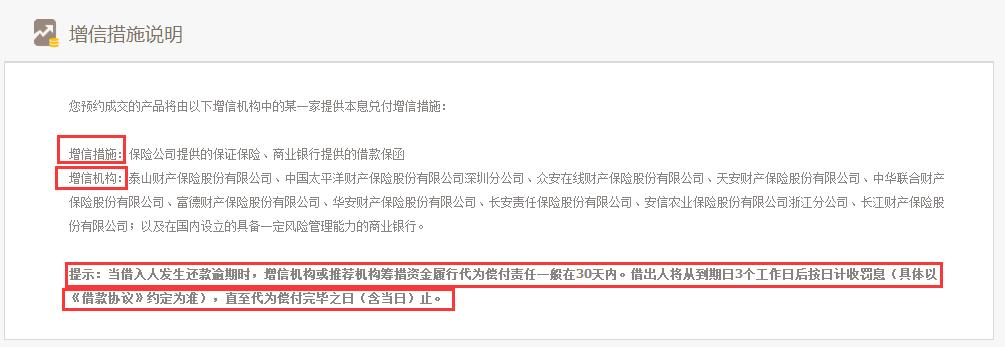

关于招财宝的安全性

![]()

(图二十)

(图二十)

由于淘宝的这款理财产品相对于苏宁和京东的理财产品较为特别,属于“借款产品”借款人,是个人或是企业。有因为这款产品是预约式购买的(淘宝,就是那么牛)。

![]()

(图二十一)

(图二十一)

预约的时间,要看,你发出的预期年化收益率的高低。也就是说,你调整的借款利息4%比4.5%,你需要等待(预约)的时间更短。

所以,在第一还款来源,也就是借款人不清楚的情况下。我们考察安全性,就需要考察第二还款来源。

![]()

(图二十二)

(图二十二)

没错,就是“招财宝”这款产品,引入的增信机构。从图中,可以看出这些担保机构基本上都是金融机构,还是有一定实力的。

这里需要注意的是,这些增信的机构,代为偿付的时间是30天。并不是借款人一旦发生逾期就立马代为偿付。所以,这一点必须注意。

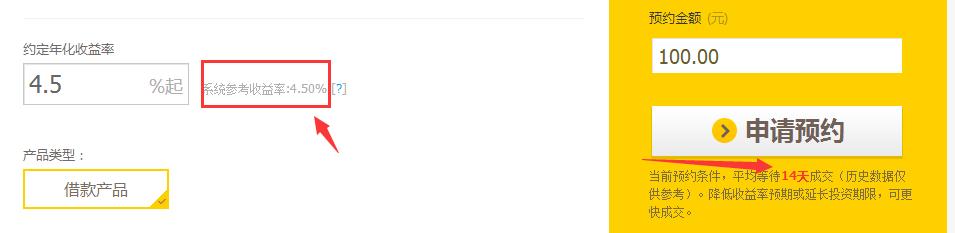

关于招财宝的收益性

前面也说了,由于招财宝的这款产品,是借贷的关系。所以,投资人的收益也就是你决定借出去钱的利息,是由投资人自己决定的。

![]()

(图二十三)

(图二十三)

![]()

(图二十四)

(图二十四)

你可以填4.5%的年化收益率,也可以填5%的年化收益率。不同的收益率对应的预约时间也不一样。当然,你也可以填一个12%的年化收益率。但是有没有人,愿意按照12%的利息借你这笔钱就不知道了,呵呵。(也许真有傻子也不一定)

关于招财宝的流动性

![]()

(图二十五)

(图二十五)

类似于上面介绍的苏宁那款产品,淘宝的这款招财宝,也是有“变现功能”的。

当然,变现是需要成本的。对于这款招财宝来说,变现的手续费是0.2%和苏宁平台是一样一样的。

![]()

(图二十六)

(图二十六)

总结:

安全性方面:“安鑫稳赢(苏宁)”〉“招财宝”〉“聚财京穗宝(京东)”

收益性方面:“聚财京穗宝(京东)”〉=“安鑫稳赢(苏宁)”〉“招财宝”

流动性方面:“招财宝”〉=“安鑫稳赢(苏宁)”〉“聚财京穗宝(京东)”

第三方理财建议:

此次给大家分享三大电商平台的金融产品。虽然大体上都背靠“大树”,但是在各家的产品都有特点。

对于“安鑫稳赢”也就是苏宁平台的这款产品。安全性和流动性方面比较突出。不过起步金额需要20万。如果有想买信托产品100万起步,觉得金额有些高,但是又想参与类信托的产品的话,“安鑫稳赢”这款资管计划产品是个不错选择。

当然,如果资金有限,城市工薪阶级,理财小白,京东的“聚财京穗宝”5000元起步和招财宝的100元起,都可以作为选择的对象。

由于,京东的“聚财京穗宝”在资金流向的投资比例披露方面的不足,个人觉得,相对于有强大增信机构做支撑的招财宝来说,安全性还是稍微差了一点。

但是,京东的收益要稍微高一点。这个就需要看个人风险偏好来进行选择了!

好了,今天的3大电商平台的固收理财产品就为大家分析到这里。

▲更多视频、文章,可以关注微信公众号:艾财爱家 (←长按复制,粘贴微信搜索框即可)

资深金融人亲自撰稿,更有专业人士后台解答你的问题!

免责声明:以上观点,仅代表个人,仅供参考。因本篇文章产生的一切后果,请自负。