(报告出品方/分析师:中泰证券 何俊艺 曾彪 刘欣畅)

汽车低压电池系统电池龙头,铅酸与锂电同时布局

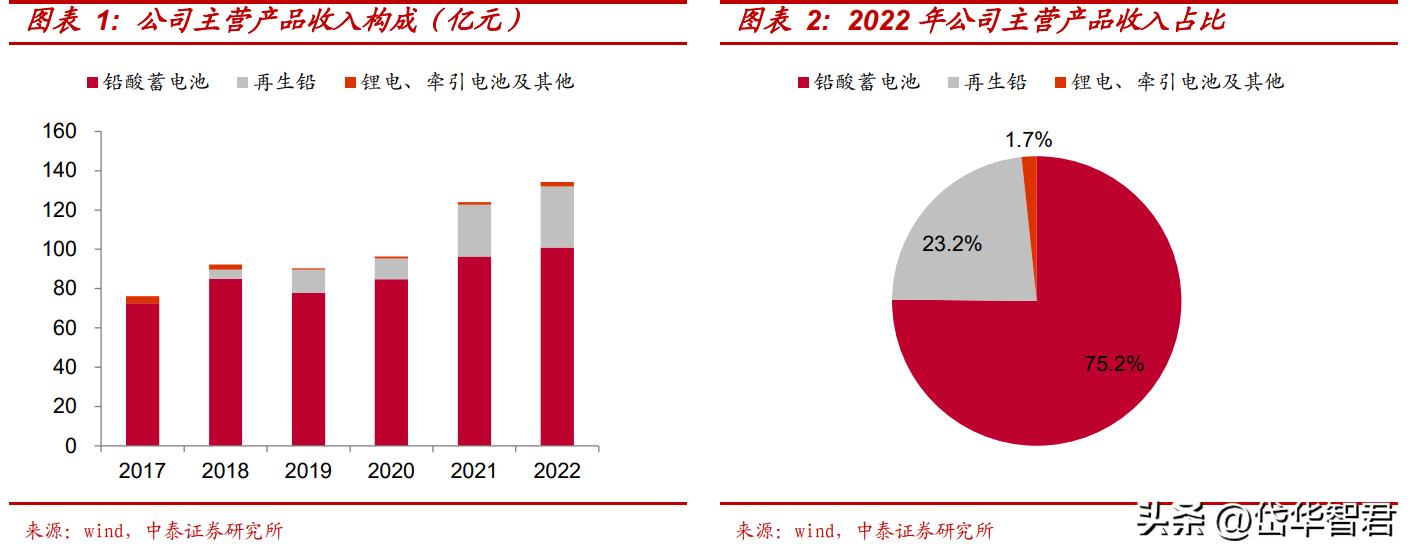

主业-按业务:铅酸电池为主,拓再生铅及锂电业务

铅酸是主业,拓再生铅与锂电;

①铅酸电池:公司当前核心主业,2022 年营收 100.9 亿,占比 75.2%;

②再生铅:2022 年营收 31.1 亿,占比 23.2%主要为废铅蓄电池回收处理进行配套,产出的成品铅大多用于自供。

公司废铅蓄电池回收处理能力已达 86 万吨/年,已基本形成一个铅酸电池工厂配套一个再生铅工厂的布局;

③锂电和牵引电池:2022 年营收 2.3 亿,占比 1.7%,主要为应对客户的多样性需求。

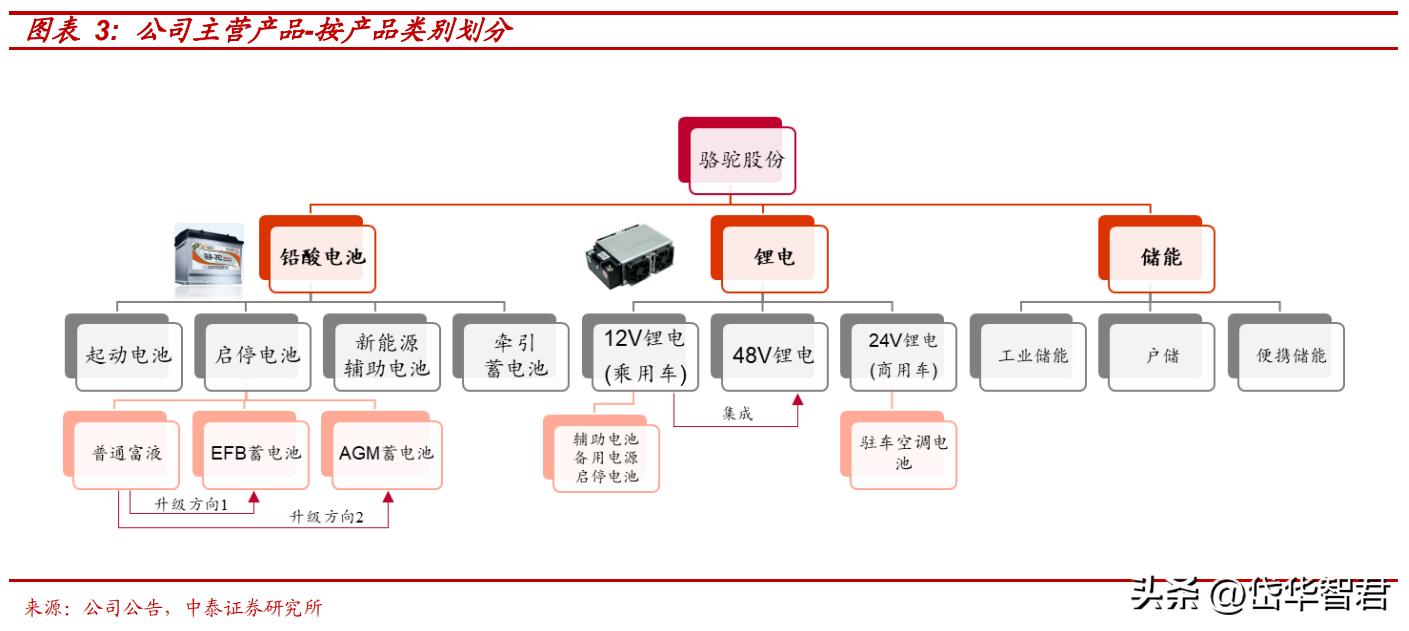

主业-按产品:铅酸电池+锂电+储能,铅酸电池为核心产品

按产品划分,公司主营产品可分为铅酸电池、锂电、储能三类,铅酸电池是当前最核心业务。

铅酸电池-按应用领域可分为:1)针对乘用车/商用车的启动、启停电池;2)针对新能源车的新能源辅助电池;3)针对电动车、三轮车、叉车等的牵引电池等。

铅酸电池多为 12V,在不同应用领域的额定容量存在差异,基本在 50-110Ah。启停电池中存在普通富液铅酸向 EFB 蓄电池和 AGM 蓄电池升级的趋势。

锂电:

1)12V 锂电主要为应对纯电汽车的智能化、电动化需求(与 12V 铅酸是替换关系);

2)24V 锂电主要满足长途卡车或房车的驻车需求(较 12V 是增量需求);

3)48V 锂电主要为 12V 锂电的集成升级,目前仍处于推广前期(较 12V 是升级需求)。

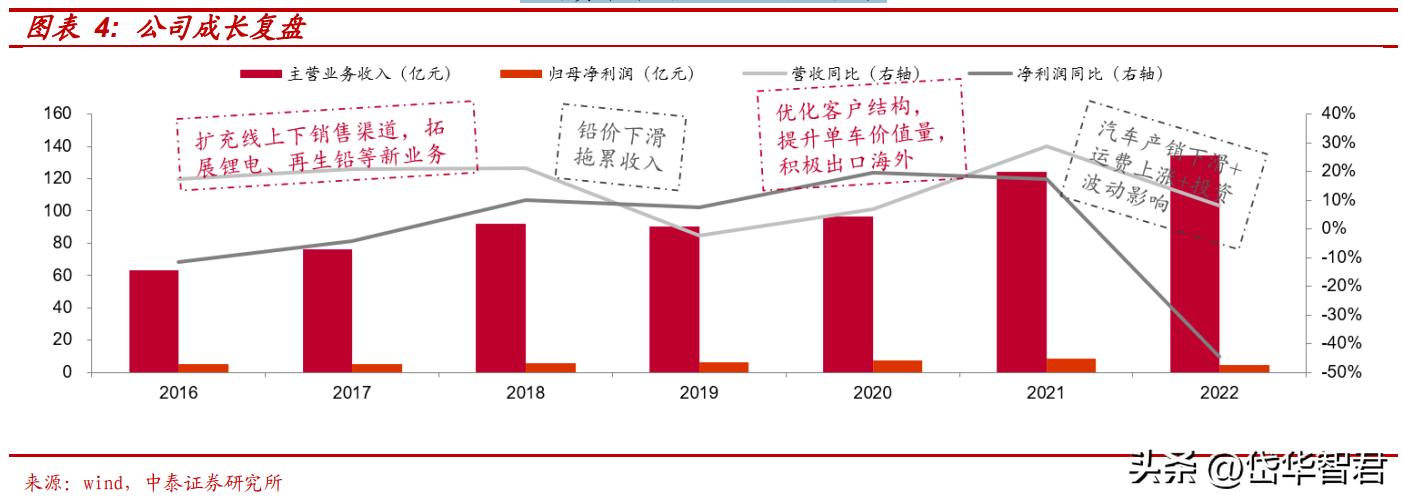

成长复盘:短期需求下滑不改长期增长,渠道拓展+海外扩张持续推进

收入端:公司 2021、2022 收入分别为 124.0、134.3 亿元,同比+28.7%、+8.2%。2016-2022 年 CAGR 约 13.4%,收入基本保持正增长,主要受益于公司针对主机配套市场、维护替换市场及海外市场制定专门的营销策略,持续获得新项目订单。其中,2019 年收入小幅下滑,主要系当年铅价下降 13.87%所致。

利润端:公司 2021、2022 归母净利润分别为 8.5、4.7 亿元,同比+17.4%、-44.51%。

2022 利润下滑主要系:1)疫情导致汽车产销量下滑进而影响公司需求;2)出口运力紧张、运费上涨带来的成本压力;3)投资项目受资本市场波动而利润下滑。

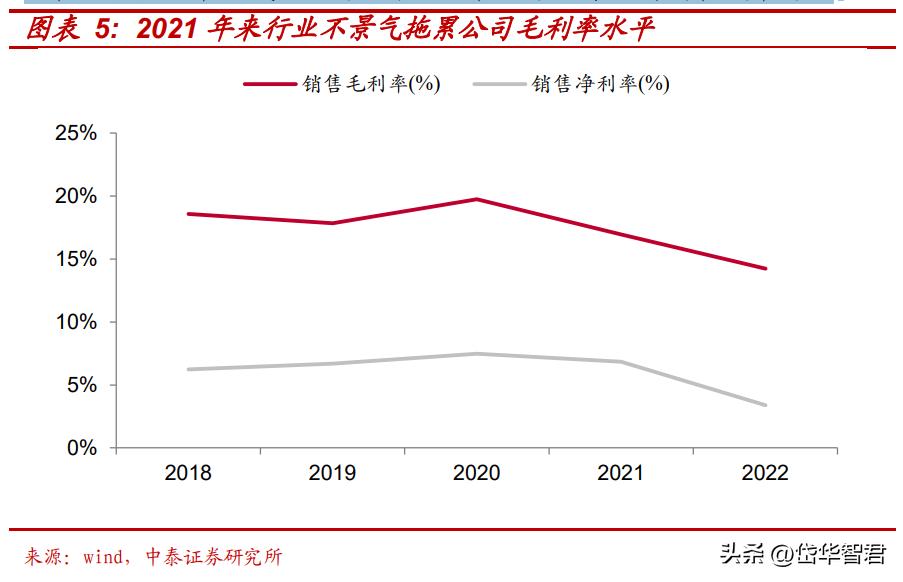

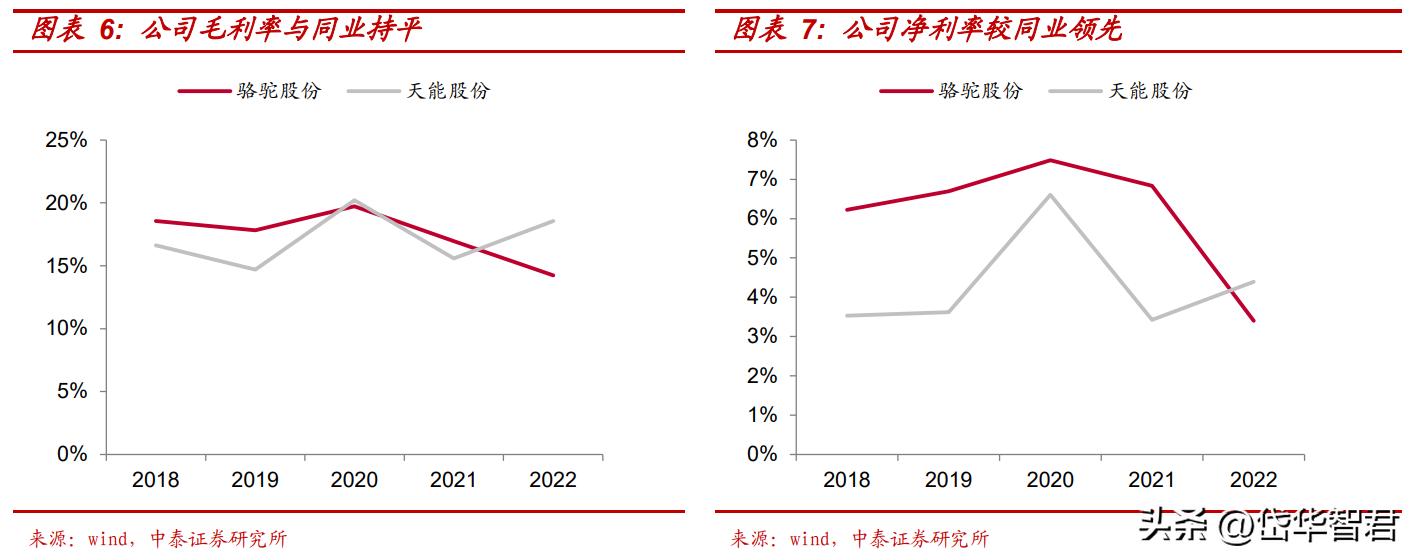

盈利分析:2020 年起毛利率下行,相对领先同行

公司毛利率、净利率:近年来,公司毛利率、净利润基本维持在 14%-18%、3%-6%的水平。1)2020 年毛利率较高主要受益于当年国 5 切换国 6 的销量增长带来的规模效益;2)2021-2022 的下滑主要系行业不景气,汽车销量下滑进而拖累公司毛利率水平。

毛利率、净利率同业对比:与天能股份等同业相比,公司净利率水平均相对领先,2022 天能股份毛利率较高主要系天能股份的铅酸电池主要应用在电动轻型车领域,该行业景气度在当期优于公司所在汽车行业。

后装市场与出口是行业核心增长点

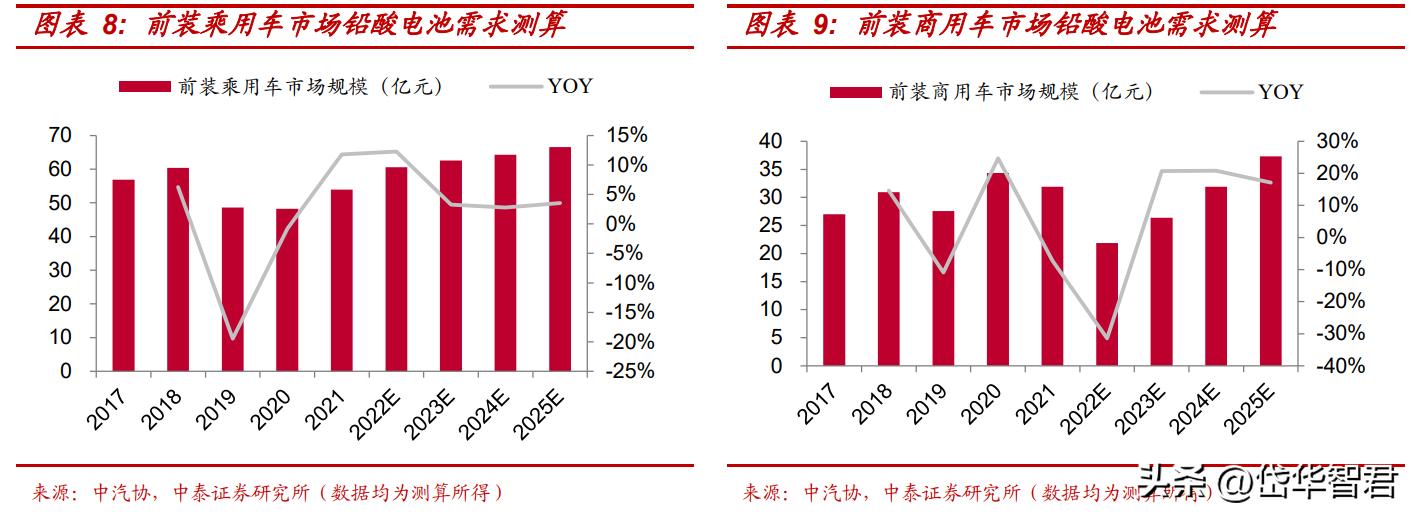

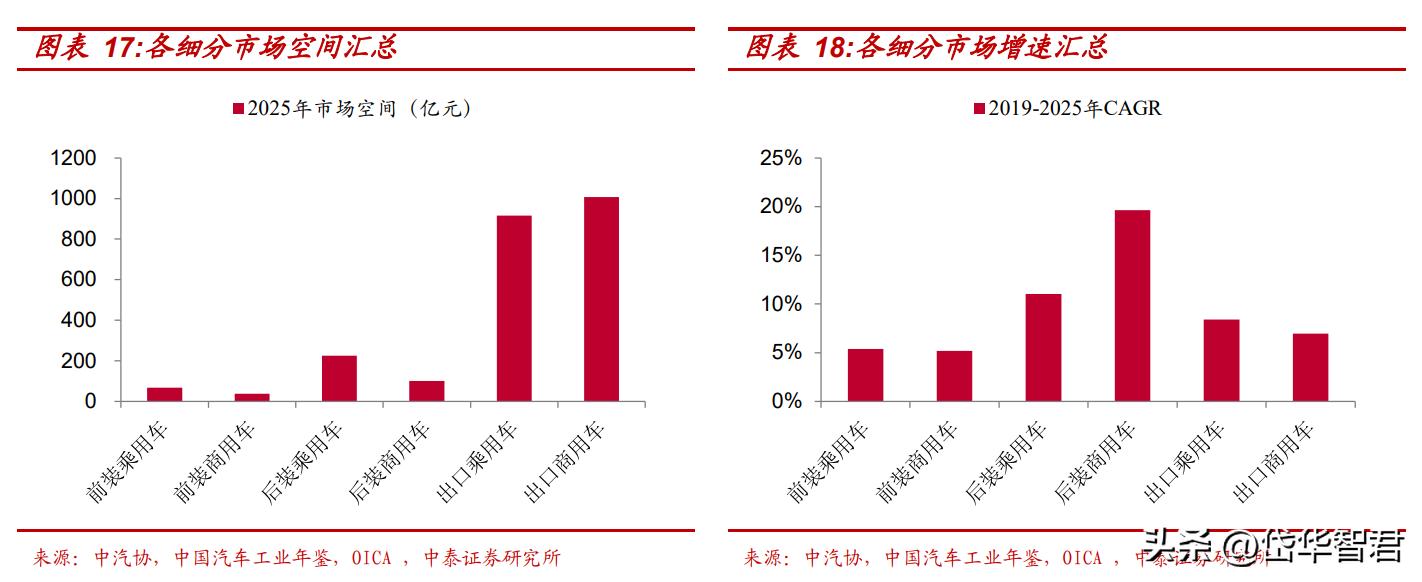

铅酸电池-前装空间:2025 年国内规模超 100 亿元

2023、2025 年国内前装市场空间分别为 88.9 亿、103.9 亿元,2019-2025 年 CAGR 约 5.30%。

前装乘用车市场:新能源车贡献增量需求,整体行业需求保持平稳。假设燃油车、新能源车铅酸电池电量需求分别为 0.75KVAH、0.5KVAH,按照燃油车 300-400 元/KVAH,新能源 400-500 元/KVAH 计算,预计2023 年、2025 年国内乘用车市场空间分别为 62.6、66.6 亿元,2019-2025 年 CAGR 约 5.37%。

前装商用车市场:销量触底回暖,带动铅酸电池需求量反弹。2022 年因需求萎缩、疫情反复等影响,商用车市场持续低位徘徊,2023 年政策支持+经济复苏的激励下,前期被压制的需求逐步释放,商用车市场有望回暖。

我们假设商用车平均单车使用铅酸电池容量为 160-170AH,则单车电量需求为 2KVAH,按照 300-400 元/KVAH 的价格计算,预计 2023 年、2025 年国内商用车市场空间分别为 26.4、37.3 亿元,2019-2025 年 CAGR 约 5.18%。

铅酸电池-后装 β 增速:预计汽车保有量 CAGR 约 4.5%

汽车保有量稳定增长:截至 2022 年底我国汽车保有量达 3.19 亿辆,同比增长5.6%。假设每年乘用车、商用车销量保持2%的增长,报废率3%,预计 2023、2025、2030、2035 年我国汽车保有量分别为 3.4、3.8、4.7、5.6 亿辆。2021-2035 年 CAGR 约 4.5%。

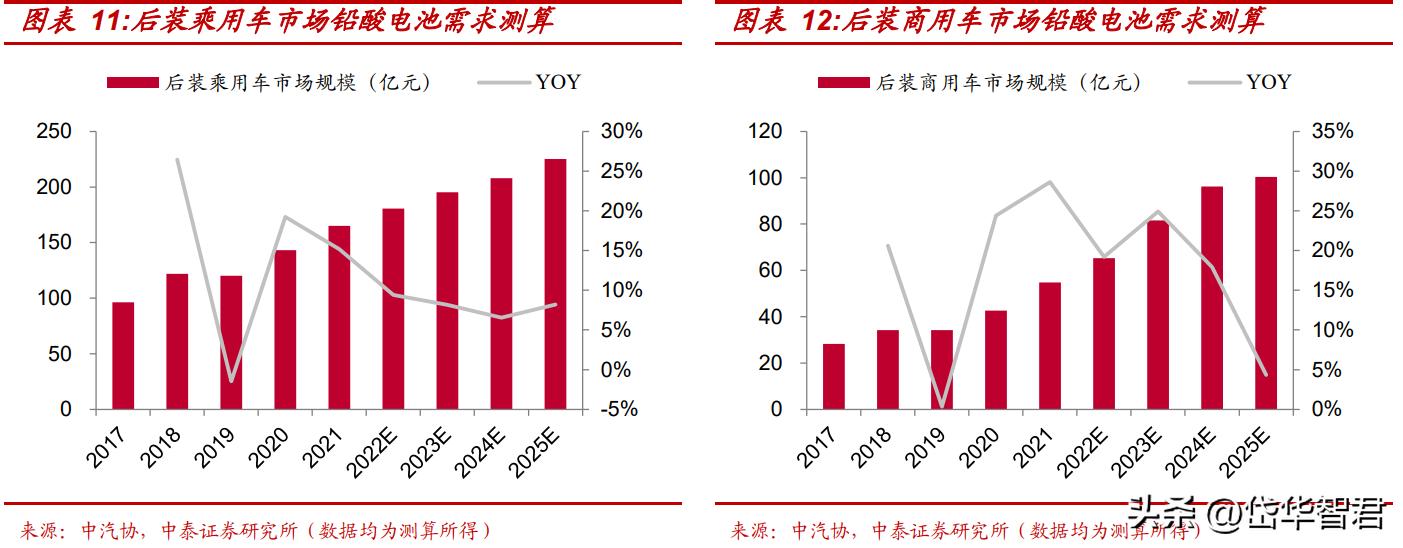

铅酸电池-后装空间:2025 年国内规模近 330 亿元

后装市场需求稳定增长:考虑到铅酸电池为汽车使用中的消耗品,我们假设其平均使用寿命为 3 年,每年更新替换比例约 30%。假设乘用车销量保持 2%增长,商用车逐步回暖至 2020 年水平,预计 2023、2025 年国内后装市场空间分别为 276.8 亿、325.5 亿元,2019-2025 年 CAGR 约 13.24%。

后装乘用车市场-空间大:预计 2023 年、2025 年国内后装乘用车市场空间分别为 195.2、225.1 亿元,2019-2025 年 CAGR 约 11.03%。

后装商用车市场-增速快:预计 2023 年、2025 年国内后装商用车市场空间分别为 81.6、100.4 亿元,2019-2025 年 CAGR 约 19.62%。

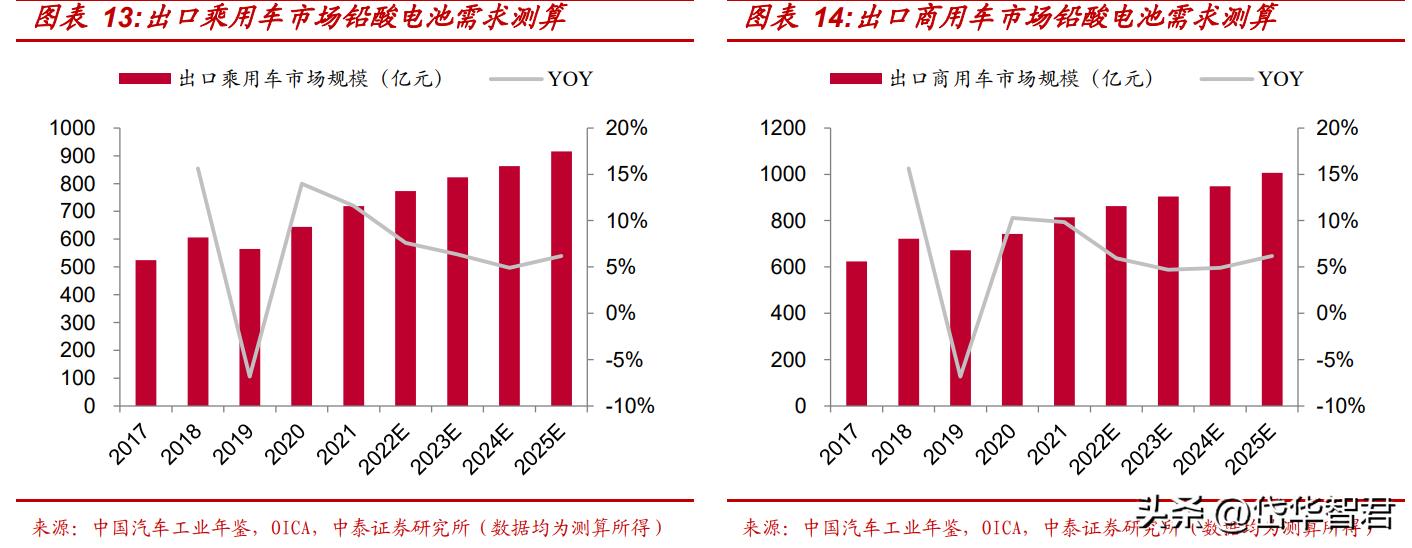

铅酸电池-出口空间:2025 年海外市场规模近 2000 亿元

铅酸电池出口需求稳定:2022 年海外汽车保有量约 15.8 亿辆,假设乘用车商用车占比为 7:3,未来 3 年保持 3%的增速,预计 2023、2025 年出口市场规模合计分别为 1726.4、1922.9 亿元,2019-2025 年 CAGR 约 7.62%。

出口乘用车市场:预计 2023 年、2025 年出口乘用车市场空间分别为 822.5、916.2 亿元,2019-2025 年 CAGR 约 8.39%。

出口商用车市场:预计 2023 年、2025 年出口商用车市场空间分别为 903.9、1006.8 亿元,2019-2025 年 CAGR 约 6.95%。

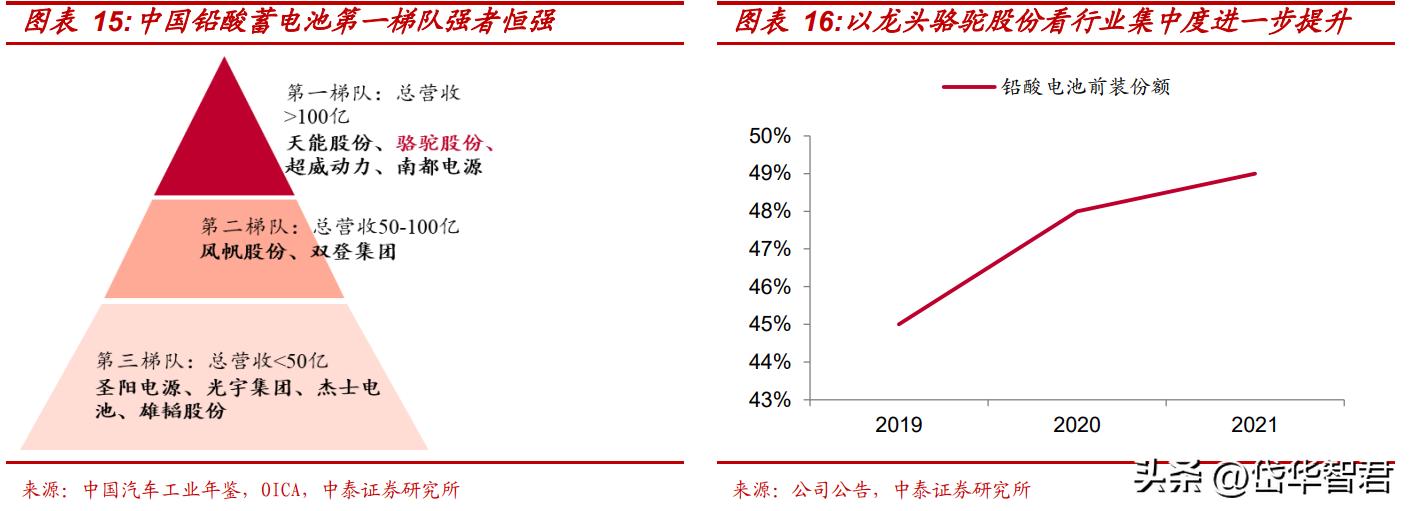

铅酸电池-格局:高环评标准提高行业准入壁垒,头部集中度提升

环评标准提升,供需格局向存量玩家倾斜,强者恒强:铅酸电池按用途可分为动力电池、储能电池、备用电源电池、启动电池四类。按收入规模来看,骆驼股份、天能股份均名列前茅:1)动力电池领域,天能股份市占率较高,为龙头。2)起动启停电池领域,骆驼股份市占率第一,竞争对手中国动力其他的风帆以及柯锐世旗下的瓦尔塔。当前因环评标准提升,新批铅酸产能比较难,新玩家进入壁垒较高,因此份额逐渐向头部企业倾斜。

核心要素:后装乘用车及出口市场是核心

从行业空间、增速来看:后装乘用车及出口市场空间较大、增速相对较高,是企业发展的重点细分市场。

前装乘用车:2023 年、2025 年国内前装乘用车市场空间分别为 62.6、66.6 亿元,2019-2025 年 CAGR 约 5.37%。

前装商用车:2023 年、2025 年国内前装商用车市场空间分别为 26.4、37.3 亿元,2019-2025 年 CAGR 约 5.18%。

后装乘用车:2023 年、2025 年国内后装乘用车市场空间分别为 195.2、225.1 亿元,2019-2025 年 CAGR 约 11.03%。

后装商用车:2023 年、2025 年国内后装商用车市场空间分别为 81.6、100.4 亿元,2019-2025 年 CAGR 约 19.62%。

出口乘用车:2023 年、2025 年出口乘用车市场空间分别为 822.5、916.2 亿元,2019-2025 年 CAGR 约 8.39%。

出口商用车:2023 年、2025 年出口商用车市场空间分别为 903.9、1006.8 亿元,2019-2025 年 CAGR 约 6.95%。

品牌知名度高、制造与运输成本低、渠道触达与管理精细

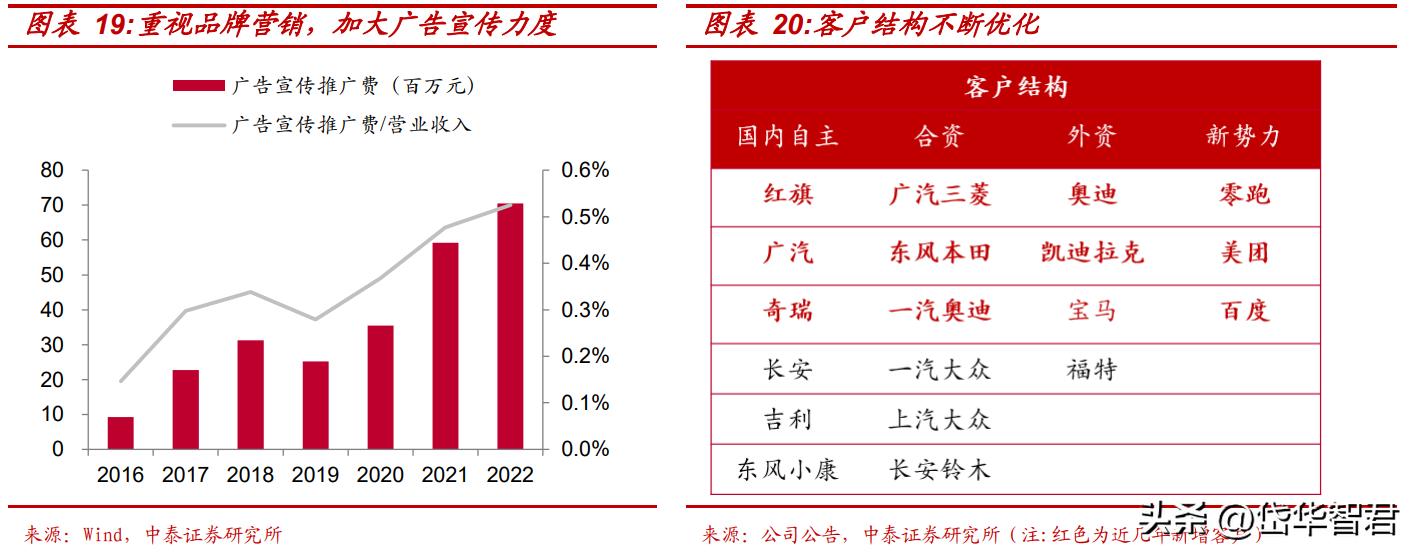

品牌优势:广告宣传力度增强,品牌知名度提升助力客户结构优化

线上下多渠道营销,提升品牌知名度:线上在新媒体等建立宣传矩阵,线下通过电梯、门头广告等途径进行投放。公司广告宣传费用率由 2016 年的 0.1%增长至 2022 年的 0.5%,宣传力度持续增强。2020 年公司获天猫授予的汽车后市场最具影响力品牌奖,进一步彰显其品牌价值。

品牌效应带动客户结构优化:随着公司知名度的提升,近年来公司陆续获得奥迪、宝马等优质外资客户,并切入零跑、美团、百度等国内造车新势力的供应链。截至 2022,公司已与 200+主机厂形成稳定供需关系,客户结构由中低端市场向高端市场转型。

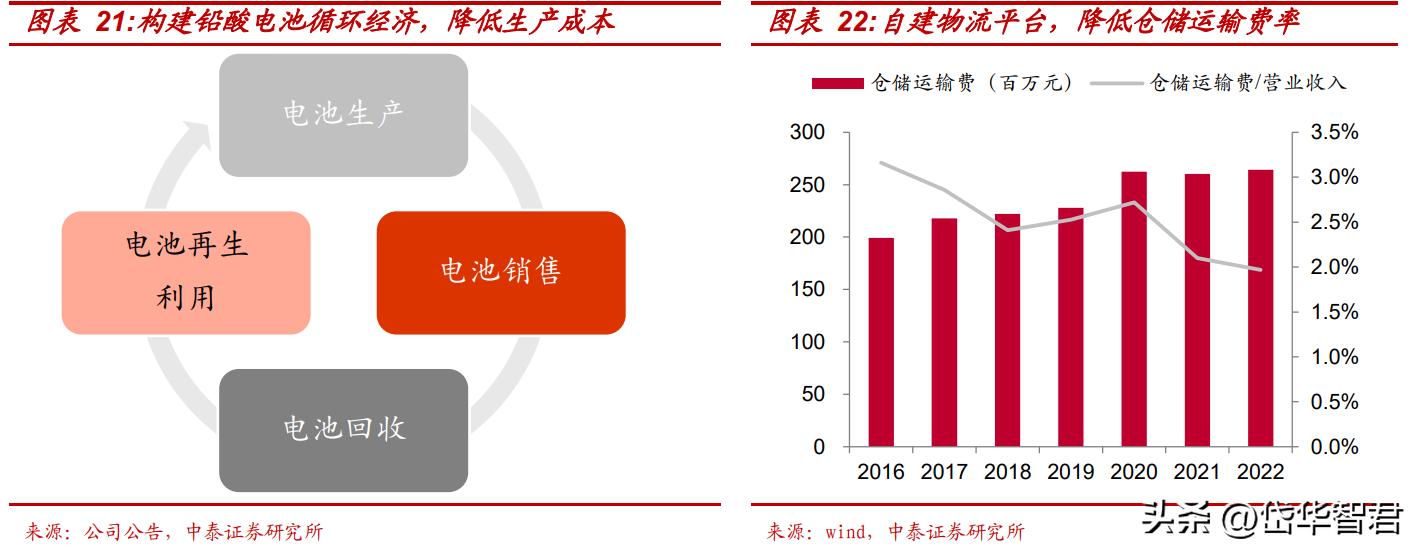

成本优势:自建物流平台降运输成本,布局再生铅降生产成本

生产成本:布局再生铅降成本;公司在汽车铅酸电池领域已经形成“电池生产-销售-回收-再生-生产再利用”循环,全产业链的布局一方面降低了生产成本,另一方面也提高了电池回收效率。目前公司再生铅的产量基本满足自用需求。

运输成本:建立自有物流平台降成本;2008 年控股子公司湖北骆驼物流有限公司注册成立,近年来公司不断利用自有的物流平台打造电池销售+回收的双向物流体系,降低运输成本。2022 年公司仓储运输费率约 2.0%,较 2016 年下降 1.2pct,效果显著。

渠道优势:扩渠道与对经销商精细化管理

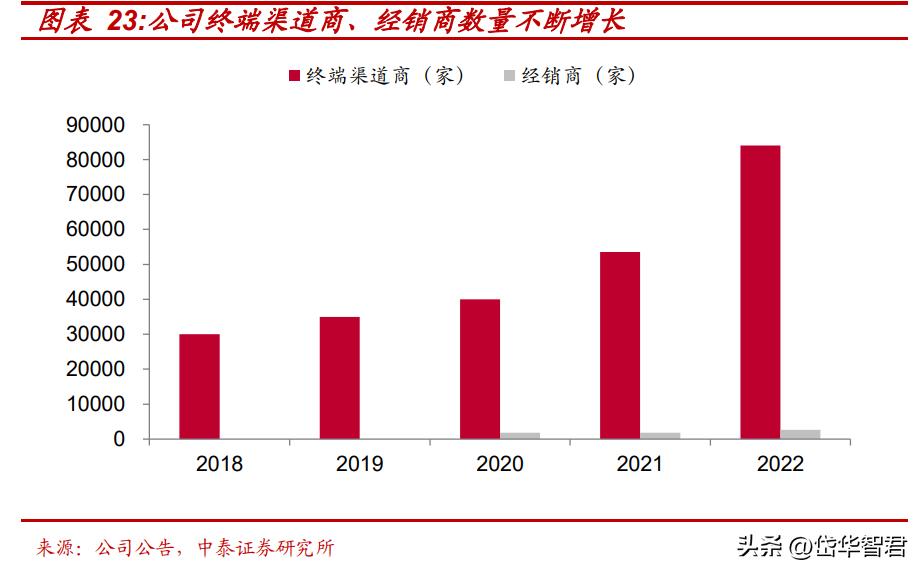

量多-扩渠道;公司特有的“优能达”服务模式将“服务+产品”、“线上+线下”、“销售+回收”、“铅酸电池+多品类”四种模式联合推广。

从 2018 年 30000 家扩张至 2022 年的 84000 家;2018 年公司终端渠门店和维修点约 30000 家,2022 年已扩张至 84000 家,2018-2022 年 CAGR 约 29.4%,与终端厂商粘性进一步加强。截至 2022,公司已与 2600+经销商和 84000+终端渠道商建立稳定的渠道供应关系。

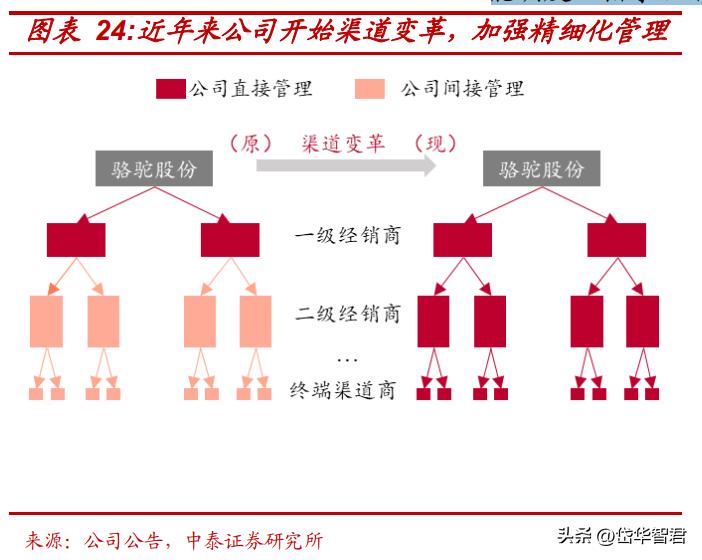

渠道优势:扩渠道与对经销商精细化管理

质优-精细化管理;原有渠道为多级经销商模式,公司仅发货给一级经销商,后由其自行向下拓展,造成一级经销商囤货、各地价格不均、串货等问题。

近年来公司开始进行渠道的精细化管理,一方面进行网格化布局,实现渠道下沉,即公司可直接参与各级渠道的管理;另一方面积极进行信息化建设,使得公司可以直达终端,根据各地区需求差异进行产能调度、指导经销商有序备货,提高调配效率。

乘用车后装提份额(量)&产品升级(价)

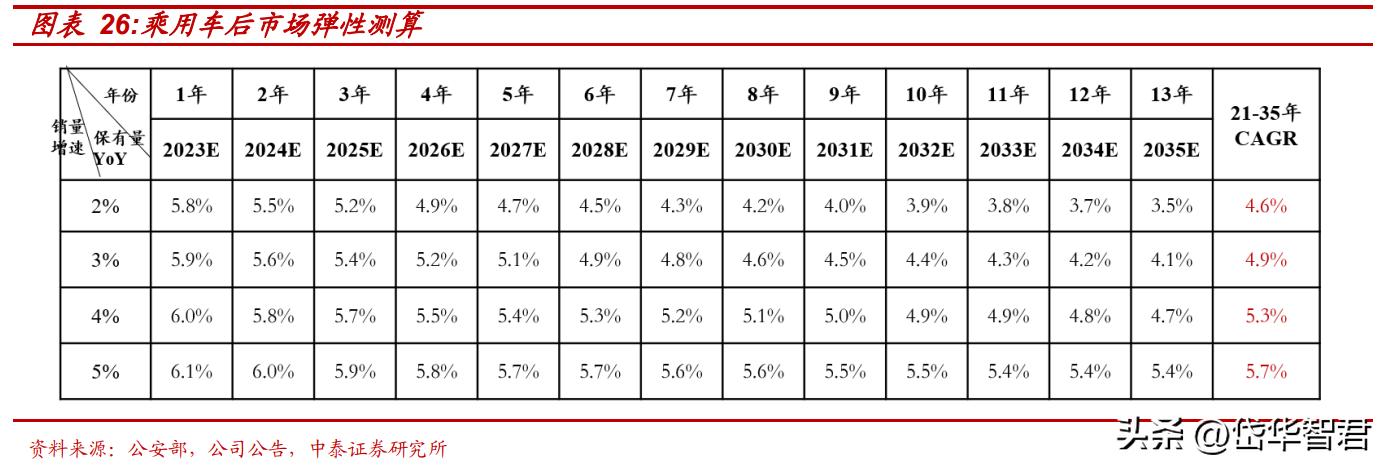

铅酸-量维度(β):乘用车后装 CAGR 约 4.6%-5.7%

国内替换市场稳定增长,乘用车市场为主要增长来源:替换市场增长来源于每年汽车销量的增长,假设乘用车分别保持 2%、3%、4%、5%的年化增速,预计 2021-2035年乘用车保有量CAGR 分别为4.6%、4.9%、5.3%、5.7%,即后市场增速约为 4.6%-5.7%(后装铅酸市场的 β 性增速)。

铅酸-量维度(α):供给优化,叠加成本&品牌&渠道优势提市占率

环评趋严,新批铅酸产能难度提高,行业供给优化:2013-2015 年开始,在严苛环评要求下,仅存量企业可获得铅酸产能扩建的批文,新入局的竞争者明显减少,行业供给逐渐优化。

公司性价比&品牌加持,后装乘用车出货量增长。后装市场出货量增长的主要因素:1)行业增速,结合前页,每年行业 β 约有 3.5%-5.4%的稳定增长;2)公司出货量:后装市场的消费者对价格敏感,且品牌意识较强,公司近年来的大规模渠道建设以及品牌宣传为其市占率扩张奠定坚实基础。

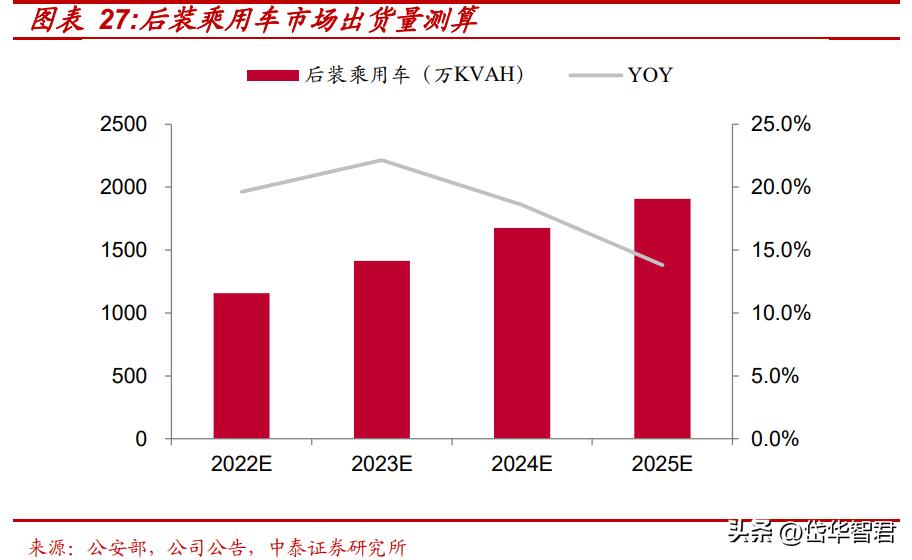

我们预计 2023、2025 年公司后装乘用车出货量分别为 1413.4KVAH(约48.8亿元)、1907.5万KVAH(约67.5亿元),2022-2025 年 CAGR 约 18.1%。

铅酸-量维度(α):海外扩产,出口贡献增量

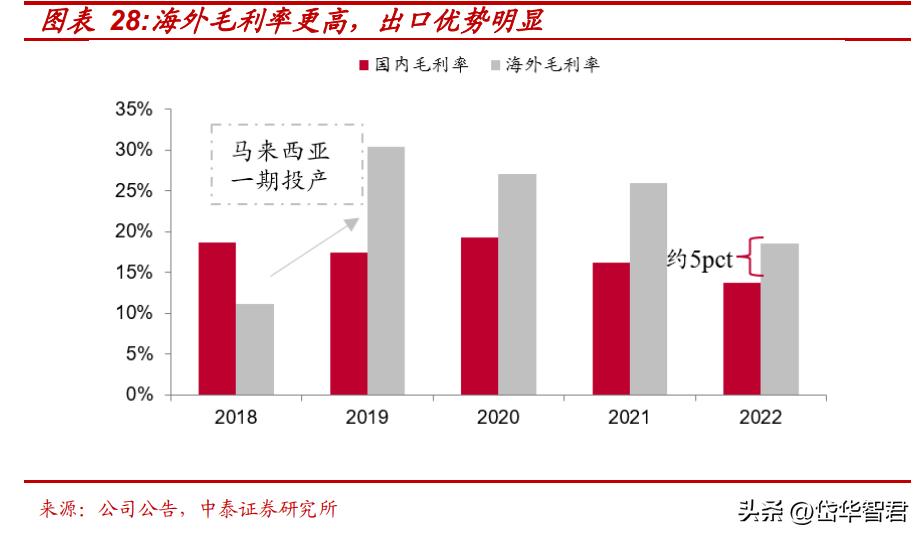

毛利率比国内高,出口优势明显:目前公司海外市场主要为北美,2022 年海外毛利率为 18.56%,较国内 13.76%高出约 5pct,彰显公司成本的全球化优势显著。马来西亚一期(2019 年投产)现有铅酸电池产能约 200 万 KVAH,未来将进一步在马来西亚+美国扩产。

铅酸电池-升级:产品结构升级,单价提升 2-3 倍

性能:AGM>EFB>普通富液,AGM 为玻璃纤维隔板的阀控式密封电瓶,其酸液被 100%密封,安全性高。

价格:AGM=1.3~1.5 倍 EFB=2~3 倍普通富液

发展趋势:普通富液逐渐被 AGM、EFB 替代。

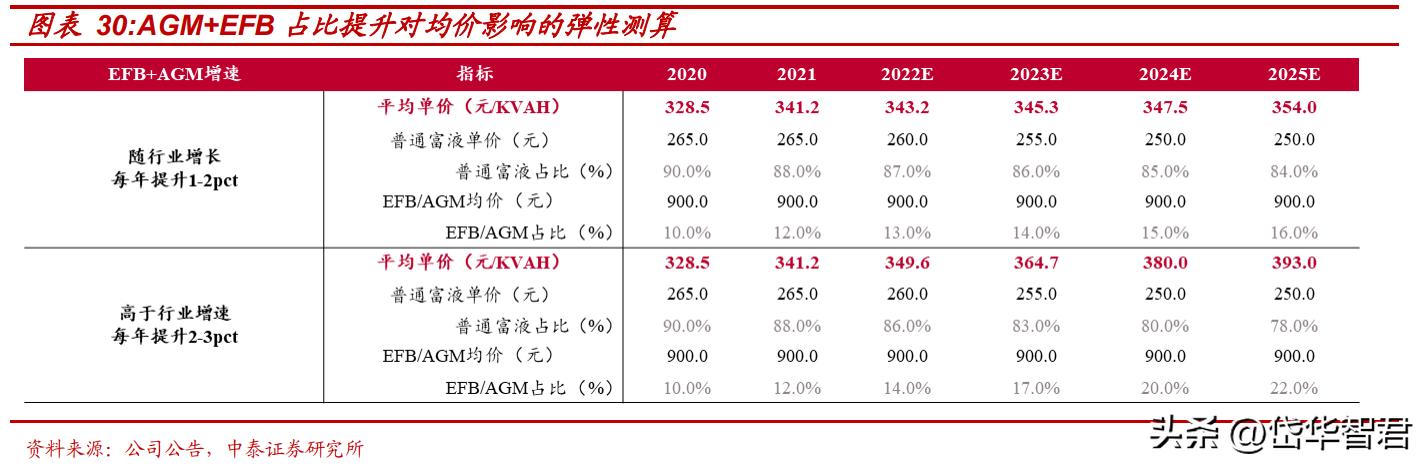

铅酸-价维度:高价值量产品( EFB+AGM )占比提升

公司 EFB+AGM 产品仍有提升空间;当前公司 EFB+AGM 电池占比较低,主要系前期客户结构多以自主品牌、二三线车企为主,低价格带车型采用 EFB/AGM 较少。

考虑到整体行业渗透率在 60%左右,且每年保持 1%-2%的增长,1)假设公司 EFB+AGM 电池占比每年随行业提升 1-2pct,则均价每年有 3-7 元的增长;2)假设公司 EFB+AGM 电池占 比每年提升 2-3pct,则均价每年有 15-20 元的增长。

目前公司在高价值量产品领域已获宝马、奥迪等优质订单;EFB、AGM 启停等先进电池的油耗低、单价高,已成为公司产品升级的主要方向。

凭借骆驼品牌+高性价比+本土化服务能力,2020 年公司 EFB+AGM 类电池已获得宝马技术认可,以及奥迪、德国大众实验室的 BMG 认可,不断进行进口替代。

新业务:12V 锂电替代铅酸不明显,锂电与铅酸均布局促整体份额提升

铅酸电池仍为 12V 车载电池的主流选择,锂电替代不明显:12V 电池主要作用为车内照明、雨刮器、中控锁等低功率设备供电,并在混动及燃油车中承担启停作用。目前,在产业链完善、性价比高等因素驱动下,12V 电池市场仍然被铅酸电池主导。

锂电池循环使用周期更长,有望在新能源车上逐渐普及:与铅酸电池相比,锂电池的循环使用周期更长(约为 4~5 年)、质量更小(仅 7kg)、更环保,有望在新能源车尤其是高端车型上率先普及。

公司铅酸电池与锂电皆有布局,且 12V 锂电已获多家定点,整体份额有望进一步提升。

新业务拓展:48V 锂电产品升级-期权

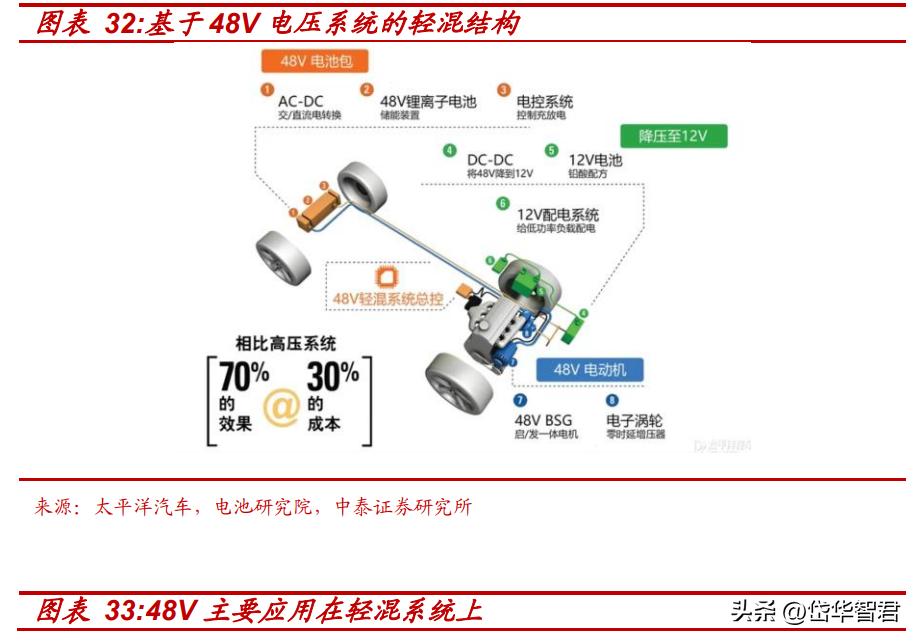

节能+成本驱动 48V 技术普及:48V 系统为 12V 的升级版,与 12V 系统不存在替代关系,而是在 12V 系统的基础上增加一套由电机、锂电池、DC-DC 转换器三大件组成的 48V 系统,通过两套系统的能量互通提高节能效率。目前,轻混车型(MHEV)为 48V 主要应用车型,如吉利博瑞 GE。

公司布局:目前公司 48V 锂电已实现批量供货。

新业务拓展:锂电项目获多个定点

锂电业务多点开花,12/24/48V 产品获多家车企定点。公司低压锂电池产品包括 12V 新能源汽车辅助电池、24V 驻车空调电池、48V 启停电池与备用电源、储能电池等。

得益于公司在铅酸电池领域已与海内外整车厂建立较强的销售粘性,原有客户选择公司进行锂电产品搭载的意愿更高。其中,12V 锂电获宝马、吉利等传统车企和部分造车新势力项目定点;24V 锂电聚焦商用车客户,获北汽福田、三一集团等定点;48V 锂电也已实现供货。

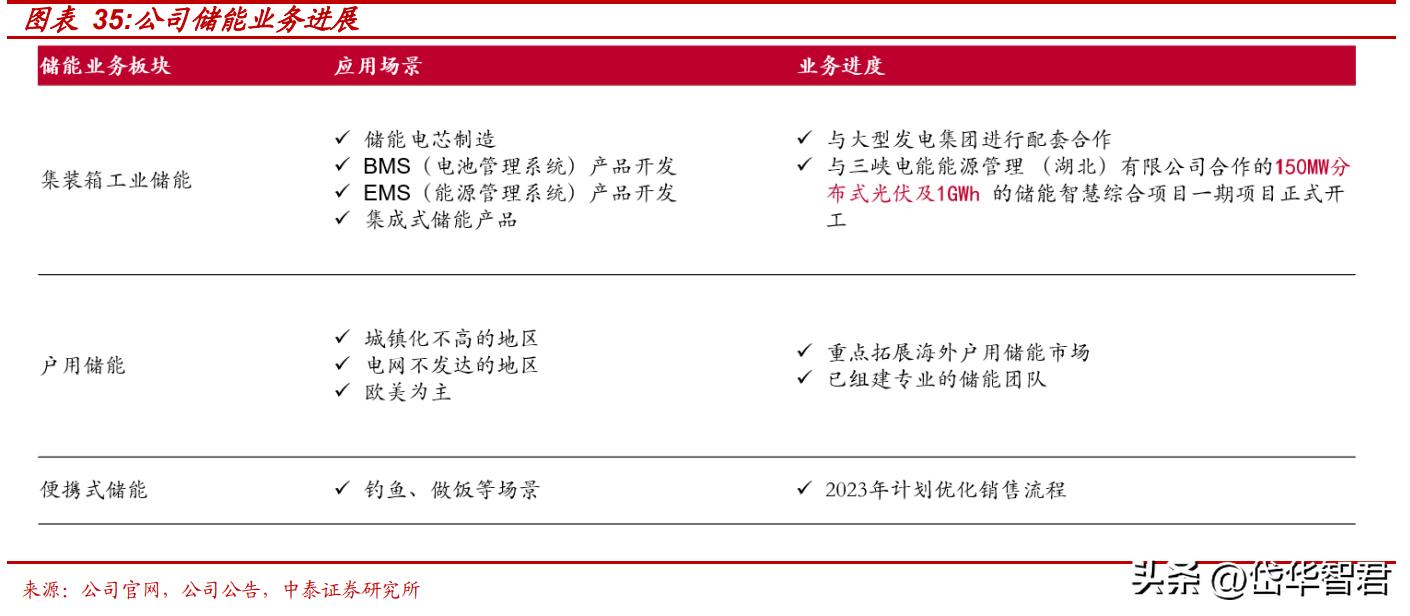

新业务拓展:工商储能+户储+便携储能

积极拓展储能业务,三峡电能光伏储能项目已开始建设。公司储能产品包括集装箱工业储能、户用储能和便携式储能三类,应用于发电侧、电网侧及用电侧,进行调峰、调频、削峰填谷等。其中,与三峡电能合作的 150MW 分布式光伏及 1GWh 储能智慧综合能源项目一期项目已与 2022 年启动。预计该项目建成后,全生命周期发电量 7 亿度,减少碳排放 70 万吨,降低能源成本 1.2 亿元。

盈利预测与估值

盈利预测

核心假设:下游整车厂销量持续景气,公司海内外厂房建设顺利推进,AGM+EFB 电池渗透率持续提升,公司定点项目顺利交付。

铅酸电池业务:公司铅酸电池主要应用在针对乘用车/商用车的起动、启停电池;针对新能源车的新能源辅助电池;针对电动车、三轮车、叉车等的牵引电池等。目前在前装市场领域,公司起动、启停类铅酸电池销量均保持全国领先,整体低压铅酸电池前装配套市占率由 2019 年的 45% 提升至 2022 年的 49%。在维护市场领域 2022H1 公司市占率约 28%。

1)未来在前装市场,公司有望凭借骆驼品牌+高性价比+本土化服务能力不断替代外资,并受益于普通富液(单价 200-300 元)向 AGM(单 价 700-1000 元)、EFB(500-800 元)升级带来的单车价值量提升。

2)在后装市场方面,公司经销商数量由 2020 年的 1780 家扩张至 2022 的 2600 家,假设公司保持渠道建设进度,我们预计 2023 年公司后装市场销量有望达 2405KVAH(约 83 亿元),后装市场贡献新的收入增量;

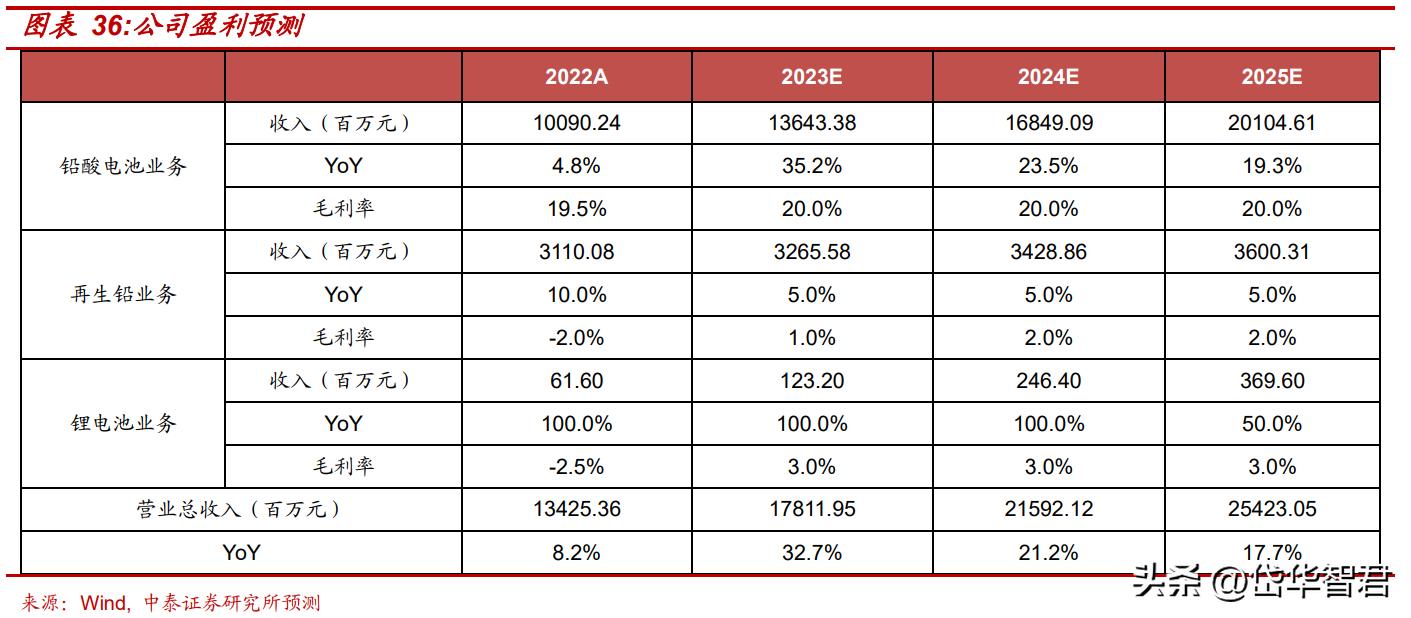

3)在出口方面,马来西亚+美国新产能的释放将为公司带来新的收入。我们预计 2023 年-2025 年公司铅酸电池收入增速分别为 35.2%、23.5%、19.3%,对应收入为 136.4、168.5、201.0 亿元。预计 2023 年-2025 年毛利率将保持 20%的水平。

再生铅业务:截至 2022H1 公司废铅蓄电池回收处理能力已达 86 万吨/年,其生产基地遍布全国,已实现全产业链的资源闭环和循环利用。随着再生铅行业需求提升,公司有望同步收益。预计公司 2023-2025 年再生铅业务收入增速将保持 5%,对应收入分别为 32.7、34.3、36.0 亿元。规模的增加有望提升该业务的毛利率,预计 2023-2025 年毛利率分别为 1.0%、2.0%、2.0%。

锂电业务:公司低压锂电池产品包括 12V 新能源汽车辅助电池、24V 驻车空调电池、48V 启停电池与备用电源、储能电池等,目前已获宝马、吉利、北汽福田等多家定点。我们预计 2023-2025 年公司锂电业务收入分别为 1.2、2.5、3.7 亿元,对应毛利率为 3%、3%、3%。

期间费用率:公司成本管控效果明显,销售费用率、管理费用率均有望进一步降低,假设 2023-2025 年期间费用率(包括研发费用率)合计分别为 9.4%、9.1%、8.7%。

估值与总结

公司是国内铅酸电池行业的龙头企业,业务逐渐向锂电、储能拓展。随着维护市场及海外市场的开拓,公司份额有望进一步提升。

我们预计公司 2023-2025 年 营收为 178.1/215.9/254.2 亿元,同比增长 33%/21%/18%;归母净利为 8.8/11.5/14.2 亿元,同比+86%/+31%/+23%。

以 2023 年 5 月 11 日收盘价计算,公司当前市值为 110.63 亿元,对应 2023-2025 年 PE 分别为 12.6X、9.6X、7.8X,低于行业平均。

风险提示

汽车行业不景气:

铅酸电池、锂电池等均属于汽车上游,其出货量与下游整车销量有紧密关系。若下游汽车行业不景气,则电池出货量会存在下滑风险。

市占率提升不及预期:

汽车用铅酸电池行业的主要玩家为骆驼、风帆、瓦尔塔三家,其中骆驼及风帆为国内企业,依靠性价比优势不断进行进口替代,瓦尔塔则为外资,从高端向下渗透。若瓦尔塔进行价格战,则会影响公司销量、市占率的提升。

渠道管理难度高于预期:

公司自 2019 年以来积极进行渠道变革,在原有一级、二级经销商模式下,直接与终端厂商合作,进行渠道下沉,一方面防止产品串货,一方面加强信息化管理。随着经销商、渠道商数量的增加,公司渠道管理难度逐渐提升,若管理不当,则会出现经销商恶意囤货、抬高物价等风险。

海外业务拓展不及预期:

公司正进行海外铅酸电池的产能布局,若产能建设进度较慢,预计将影响公司短期业务收入。

锂电渗透率不及预期:

公司在 12/24/48V 锂电已获多家车厂定点,若锂电渗透率提升速度较慢,预计下游需求将放缓,进而影响公司锂电业务的推进。

铅酸电池单车价值量提升不及预期:AGM、EFB 电池渗透率提升缓慢将影响铅酸电池平均单车价值量。

研报使用的信息数据更新不及时风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】