也许是疫情之后人们被增强的风险意识,或是银保监会即将重新修订重疾险的病种范围,总之最近主动咨询保险的朋友越来越多了......

骆驼从事保险已经14年了,经常会遇到这样的客户,平时总感觉自己的身体很好,一次偶然的体检,却查出了一身的“毛病”,于是才意识到自己还没有保险......

楼下的这位朋友心里一定在默念“早知道...想当初...”

有人会问,买个保险干嘛搞这么麻烦?保险公司要挣钱不是应该让大家都能交钱买保险么?怎么还设立门槛呢?还有不少人会捏着体检报告暗自担心,我得了一些“小毛病”,还能买重疾险吗?

今天,我们从三个方面,给你梳理梳理:

1.保险公司为啥要核保

2.影响核保结果的其它因素

3.部分常见病核保结果

保险公司为啥要核保?

道理很简单,亚健康或者已经患有疾病的人群,从客观的角度必然会比健康人群罹患重疾的概率更高,所以保险公司的核保机制没有旁的,只为公平。

1.有门槛才能更规范可靠。

2.让身体状况不同的客户以不同条件获得保障,公平的保障更多客户的利益。

3.核保控制风险,保证公司的经营利润。

有人还会问,为啥有些病连医生都说我没事儿,明明医生说我没啥事,核保咋老出幺蛾子?(←点此看为啥揪着不放?)甚至还不能正常承保?

那么影响核保结果都有哪些因素呢?

需要注意的是,核保并非只考虑健康因素,还有其它的因素。比如道德风险、投保历史、财务状况针对保额的合理性等;以及个人职业、爱好、居住地等;还有心理因素,比如投保动机,投、被保险人的心理健康情况等。

核保是如何进行的?

在我们提交完成投保申请后,首先保险公司会通过电脑对我们提交的投保申请以及告知情况进行初步审核,这步叫做智能核保,从而晒出可以顺利承保的申请,以及需要借助人工核保员进行一单一核。

转入人工核保的会有以下几种情况:

1. 健康情况有异常告知的

2 有寄往病史的

3. 年龄超过投保限制的

4. 投保额度超过限额的

5.之前有发生过理赔的

通常线上平台的险种费率会相对便宜,排除保险公司品牌溢价的因素与险种本身的性价比,仅就核保环节而言,线上的险种为了进一步的节约人工及各项成本,仅支持智能核保,无法给予客户更加客观的核保意见。

所以,如果已经发现自己身体有了“小毛病”,一定要在线下找一位负责任的保险顾问,不仅在险种搭配上可以帮你出谋划策,在核保环节或许可以帮你争取到更为有利的结果。

部分疾病的不完全核保结果

通常核保最终会有以下这几种意见:

1. 标准体承保 ✅:一切都好,身体杠杠的

2. 加费承保 :由于某些轻度的异常指标,增加保费后仍可以正常承保

3. 除外承保 ☑️:由于无法排除某些异常指标会进一步恶化的可能,所以保障范围将会除外异常指标的相关疾病,其他保障内容将正常有效

4. 延期 :由于不能及时提供必要的检查报告,所以建议延期投保

5.拒保 ❌:好自为之把......

结节、息肉

点击可放大查看

「甲状腺结节」

点击可放大查看

1、确诊为良性、且甲状腺功能正常者(半年内复查报告),寿险可标准体承保,重险和医疗险需除外责任,(部分重疾险可标准体承保)

2、有恶性可疑的,拒保。

「乳腺增生与结节」

点击可放大查看

1、单纯性乳腺增生、且不伴有其它病变的(如囊肿、结节、乳腺腺病等),可以标准体承保;

2、若非单纯性增生,为良性囊肿、结节的(通常BI-RADS分级为II级),重疾险和寿险标准体承保,医疗险需除外责任,(部分重疾险可标准体承保)

3、若非单纯性增生,为良性的结节(通常BI-RADS分级为III级),寿险可标准体承保,重疾险和医疗险除外责任,(部分重疾险可标准体承保)

4、有恶性可疑的结节(通常BI-RADS分级为IV级及以上),直接拒保。

妇科相关疾病

点击可放大查看

「宫颈炎、宫颈糜烂」

可发生病变,核保时主要看病变情况,通常情况下:

1、轻度到中度、且无病变者(核保需提交TCT报告),标准体承保;

2、重度或有病变者,拒保。

「卵巢囊肿」

分单纯囊肿和多囊卵巢综合征。单纯囊肿比较正常,而多囊卵巢综合症,是一种内分泌疾病,可能伴有高血压、高血脂、高血糖等并发症,通常情况下:

1、单纯囊肿,寿险、重疾险都标准体承保,医疗险除外承保;

2、多囊卵巢综合症且无心血管危险因素的(如肥胖、高血脂、高血糖、高血压、吸烟史等),标准体承保。否则,会加费或拒保。

「宫腔及宫颈息肉」

是宫颈的良性病变,可能癌变但恶变率低于1%,所以:

1、已手术治疗且病理性质明确的,寿险重疾标体,医疗险除外;

2、体检发现,未治疗的,寿险重疾标体,医疗险除外。

「子宫肌瘤」

1、肌瘤小于5厘米,寿险、重疾标准体承保,医疗除外;

2、肌瘤大于5厘米,寿险、重疾、医疗,延期。(部分重疾险可标准体承保)

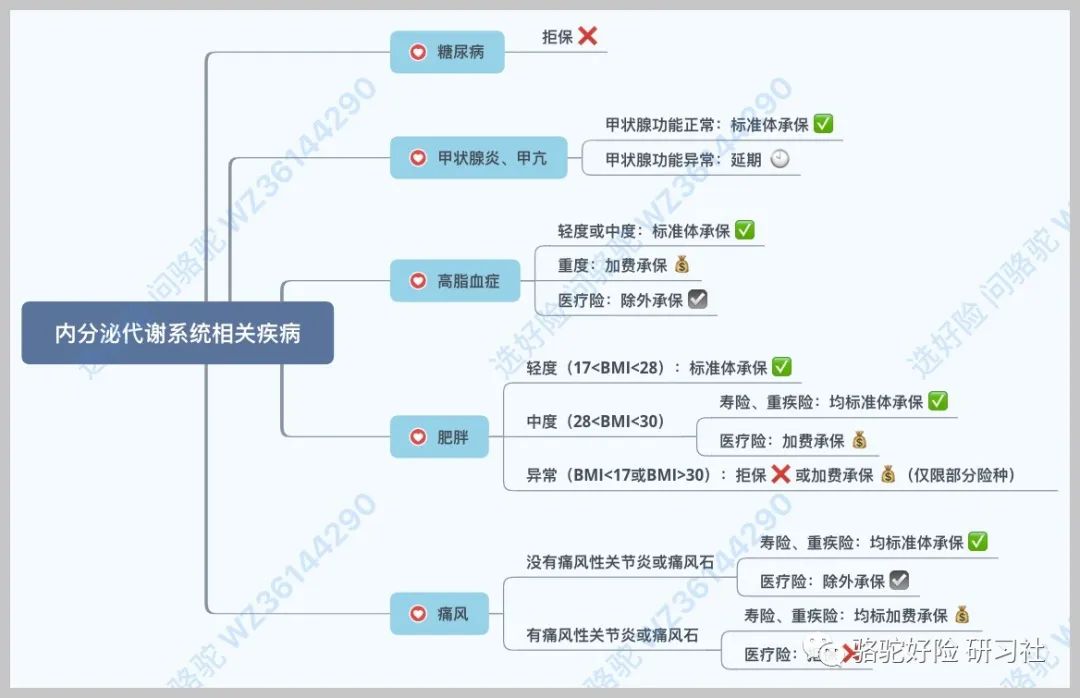

内分泌代谢系统

点击可放大查看

「糖尿病」

常伴有各种并发症,(糖尿病足、冠心病、神经病变、卒中、失明、肾脏病)

1、控制良好的糖尿病,寿险可加费承保,控制不良的直接拒保;

2、任何程度的糖尿病,重疾险和医疗险均直接拒保。

3、如为单一的糖尿病无其他健康异常的,防癌险产品可以承保。

「肥胖」

肥胖是心血管疾病的重要诱发因素之一,常伴有血压、血脂、血糖、心电图等指标异常,肥胖的主要衡量指标是体质指数(BMI),根据BMI[体重(kg)÷身高(m)的平方]的范围进行核保,通常情况下:

1、17≤BMI≤28,重疾、寿险、医疗险,标准体承保;

2、28≤BMI≤30,重疾险和寿险标准体承保,医疗险加费承保;

3、BMI≤17或BMI≥30,需加费或拒保。

「甲状腺炎或甲亢」

主要看病情程度和甲状腺功能,通常情况下:

1、若已治疗、病情控制良好、且甲状腺功能正常,可标准体承保;

2、若病情反复发作、或甲状腺功能异常,需延期。

「痛风」

痛风是由于嘌呤代谢紊乱、尿酸沉积于身体的各个部位导致的疾病,通常情况下:

1、如果只是查体血尿酸高但无任何症状的寿险重疾标体,医疗加费或者除外痛风

2、对于已经发生的痛风的情况看发作次数控制情况,可能标体,加费,拒保,故只能一案一议。

呼吸系统

点击可放大查看

「肺炎」

严重患者,可伴有肺纤维化、呼吸衰竭、肺栓塞等并发症,通常情况下:

1、肺炎发病重的,直接拒保;

2、卡氏肺囊虫肺炎、或巨细胞病毒性肺炎者,不论是否治愈,均拒保;

3、其它类型的肺炎,痊愈后3-6个月且无后遗症者,标体承保。

「肺结核」

由结核分枝杆菌引起的感染性疾病,会累及全身各系统,通常情况下:

1、治疗中的肺结核,直接拒保;

2、治疗结束且无后遗症者,寿险和重疾险均可标准体承保,医疗险需除外;

3、治疗后且留有后遗症者,视后遗症情况评断。

「支气管炎」

1、急性支气管炎、且无短期反复发作或病情牵延者,标准体承保,否则按慢性支气管炎来评估;

2、慢性支气管炎、且肺功能正常者,可标准体承保;而肺功能异常者,则要视病情加费或拒保;

3、喘息性支气管炎者,需按哮喘来评估,若有住院史,则需至少延期到出院后3个月(具体多长视病情决定),如同时有抽烟习惯,则需加重评点。

消化系统

点击可放大查看

「乙肝」

由乙型肝炎病毒(HBV)感染的肝脏炎症,因此乙肝病毒的感染情况对核保至关重要,通常情况下: (附近期的乙肝五项报告和肝功能报告)

1、乙肝病毒携带、或乙肝小三阳,肝功能正常、且未曾治疗也无其它肝病的,可正常承保或加费承保;

2、乙肝大三阳,通常需加费,严重者拒保;

3、肝功能异常、且伴有其它肝病或有治疗的,拒保;

「胆结石和胆囊炎」

可引起肝功能损害,核保中需了解肝功能情况,通常:

1、没有症状、且肝功能正常者,寿险和重疾险标准体承保,医疗险除外;

2、有症状或肝功能异常者,寿险和重疾险可能加费或拒保,医疗险拒保;

3、若胆囊已切除,寿险和重疾险标体承保,医疗险除外胆管结石。

「肝血管瘤」

一种常见的良性肿瘤,但数量较多、体积较大、症状明显的血管瘤,需要治疗:

1、无症状的肝血管瘤,寿险、重疾险可标准体承保,医疗险需除外;

2、有症状的肝血管瘤,寿险、重疾险和医疗险,延期到痊愈再投保。

「消化性溃疡」

可能会有穿孔、大出血、水肿阻塞、疤痕等并发症,通常情况下:

1、单纯性溃疡、保守治疗效果佳且幽门螺杆菌已被根除的,寿险重疾险标准体承保,医疗险除外;

2、有较重症状者(如出血或频繁复发),寿险重疾险需加费,超严重者拒保,医疗险拒保。

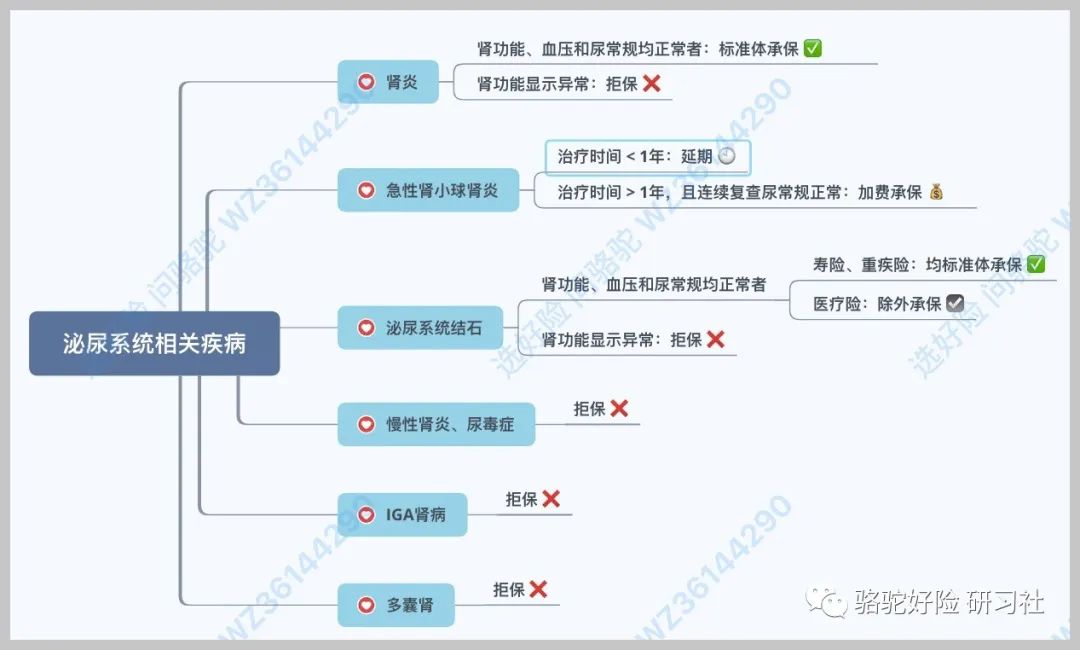

泌尿系统

点击可放大查看

「肾炎」

肾炎可损害肾功能,常引发慢性肾炎,且可发展到肾病综合征(血尿、蛋白尿、肾衰竭、高血脂、高血压、少尿、水肿等),通常情况下:

1、治愈时间超过6个月,且肾功能、血压和尿检正常,标准体承保;

2、其余类型肾炎,重疾险和医疗险直接拒保,寿险可视病情加费或拒保。

「单纯肾囊肿」

多数无症状,少数可引起高血压、肾功能异常,通常情况:

1、单发囊肿,大小不超过3cm,且无症状、无高血压及肾功能异常者,可标准体承保; 否则,需延期或拒保。

2、多发囊肿,排除多囊肾,按单发囊肿核保,否则拒保。

「多囊肾」

遗传性疾病,如父母患病,则子女的遗传概率高达50%,且多数在35岁左右确诊,可怕的是,多囊肾最终会发展成肾功能衰竭,且一般在60岁前发生,通常情况下:

1、即使肾功能正常,30岁以下的,寿险和健康险拒保;

2、30岁以上的寿险也需高加费承保,重疾险、医疗险均拒保;

3、肾功能异常的多囊肾,拒保。

孕期与新生儿

点击可放大查看

「新生儿黄疸」

通常多为生理性,也有少数病理性,如肝病、溶血性贫血等所致,通常情况下:

1、生理性黄疸(一般2周内消退),消退后标体承保;

2、病理性黄疸需明确病因,视具体病因评估。

血液系统

点击可放大查看

「缺铁性贫血」

疾病所致的缺铁性贫血按病因评估,没有基础疾病的,依据贫血的程度评估:

1、轻度贫血,寿险及重疾可标体承保,医疗险加费;

2、中度贫血,加费;

3、重度贫血,拒保。

「地中海贫血」

一种遗传性溶血性疾病,轻者无需治疗,重者需输血为生,会造成铁在体内累积,并出现心脏、内分泌器官以及肝和胰腺的损害,感染的危险性增高。

1、血红蛋白数110以上,寿险和重疾险,可标准体承保,医疗险需除外;

2、血血红蛋白数110以下,寿险重疾医疗,全部拒保。

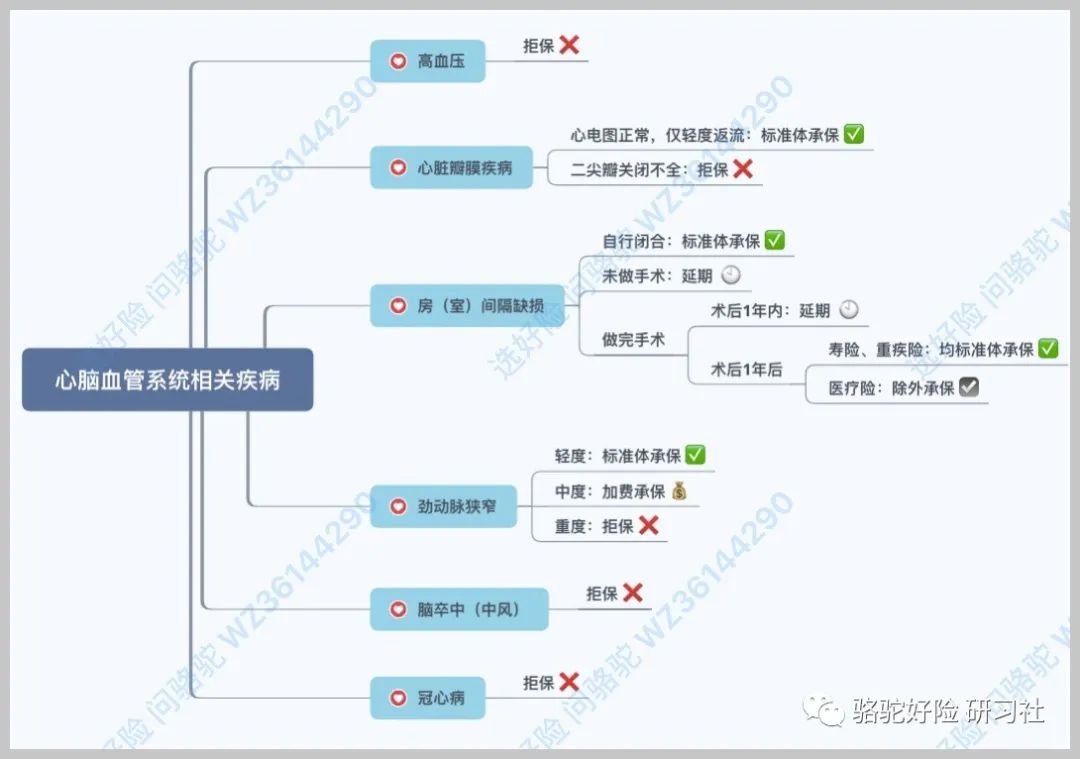

心脑血管系统

点击可放大查看

「高血压」

高血压的核保,需要根据客户的年龄层次和血压控制情况来决定:

1、年轻人群的高血压,即使控制良好,也需要加费,严重的则不承保;

2、老年人的高血压,如果控制良好,可以正常承保,控制不良的则不予承保。

「房(室)间隔缺损」

房(室)间隔缺损,会导致心脏扩大及肺动脉高压,所以在通常情况下:

1、房(室)间隔缺损但未做手术者,需延期至自行闭合或手术治愈以后;已经自行闭合的,可标体承保。

2、房(室)间隔缺损且有过手术的,术后一年内不能投保;术后无后遗症且时间超过一年的,寿险、重疾险可标体承保、医疗险需除外责任;

「颈动脉狭窄」

颈动脉是大脑的主要供血血管之一,颈动脉狭窄可造成脑缺血、脑梗塞,进而导致残疾或死亡,所以:

1、轻度狭窄、无症状、且不伴有其它心血管风险因素的,寿险可标体承保;

2、中度到重度狭窄的,寿险可加费或拒保;

3、有症状、且伴有其它心血管风险因素或计划手术的,拒保;

4、所有程度的狭窄,重疾及医疗险都拒保。

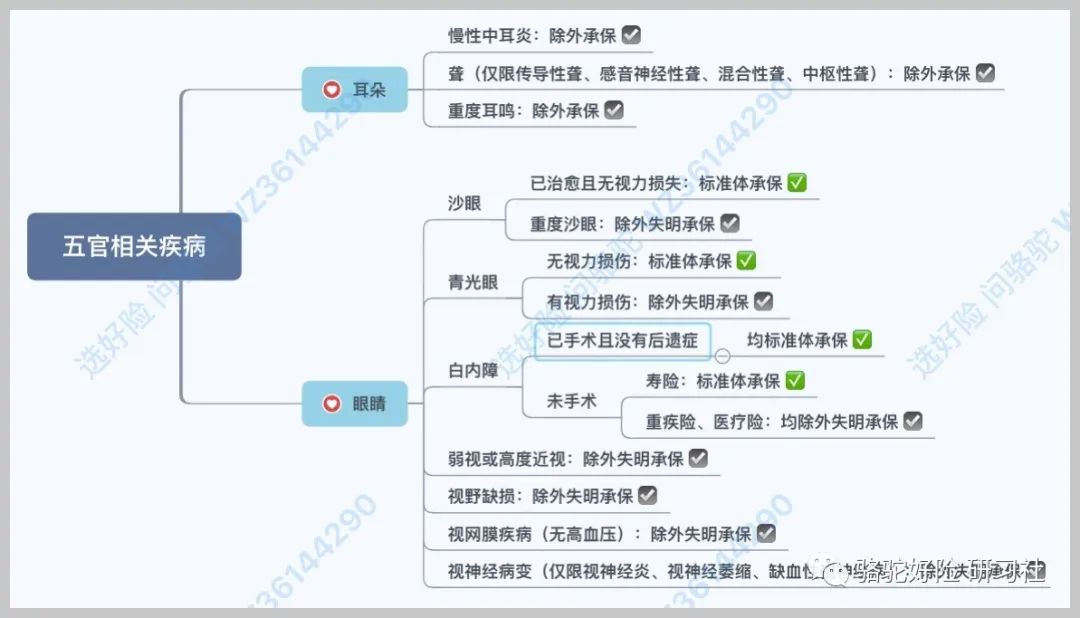

五官

以上是根据多家保险公司核保结果综合整理得来的,只能作为购买前的参考。由于时间原因无法做到全面,如果有需要的可以私下咨询。

在实际的操作中,每个人的情况各不相同,需要综合来看待,且各家保险公司的的核保尺度也略有不同, 建议多选择几个公司的险种多方比较,从而可获得更加有利的核保结果。

另外,如防癌险,以及各类特定疾病的险种,由于定向且单一的保障范围,相比较重疾险而言,核保尺度会有所放宽,这种产品需要在专业人员指导下投保。

由于保险的专业性,涉及到各种法律及医学的一些知识,在信息上依然存在不对称的情况,为了避免因为业务人员的误导,而让保障蒙受损失,至关重要的是,务必找一个负责任、有良心的保险顾问才是更值得我们关注的。

请每个看到此文的朋友谨记,趁着年轻身体好,不仅保费便宜不说,可以顺利的通过核保,无需为加费或除外而懊恼,不香吗?

忽然想起陈奕迅的「红玫瑰」中唱到:

“得不到的永远在骚动,被偏爱的都有恃无恐......”

我是家有小女的 保险骆驼