最近的科创板跌得很惨烈,市场也不是都愿意为高市盈率买单。

不过,山石网科是幸运儿,今天收盘涨了16%,创上市以来新高。

网络安全越来越受重视,上海一家网络安全公司说未来的市场规模能达到1000亿。山石网科去年的营收只有5.6亿,那未来可能有无限空间。

先不说未来能不能兑现。从招股说明书看,跳槽去山石网科待遇大概是非常不错的,软件工程师们可以行动了。

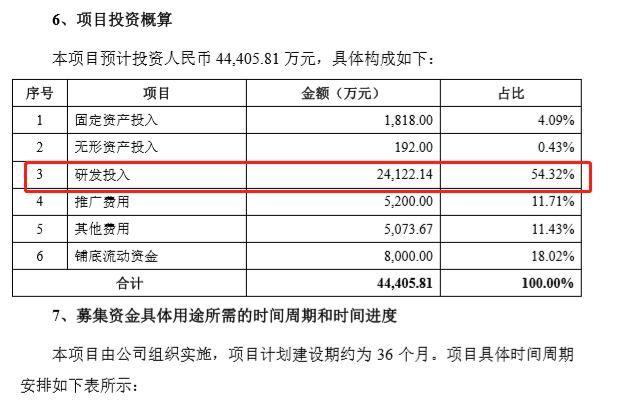

山石网科上市募集的资金,主要用于两个安全产品研发项目,其中一个项目预计投入约4.4亿,项目周期3年。招股说明书上说,三年合计要配备238人,预计的研发投入是2.4个亿,这里大头肯定是工程师们的工资。那算下来平均每人就是100万,给员工做了100万薪酬预算,这个工作非常有诱惑力。

不过,要说公司的基本面,可能还不是非常乐观。

1、上半年亏损1千多万。过去三年的增长和盈利都还不错,不知道今年会有怎样的表现。软件行业有年底业绩冲刺的现象,一般四季度业绩都会好一些,山石网科可能也会有类似的情况,所以具体的业绩数据需要等财务报告出来。业绩中还有一个隐患就是,政府补贴在公司利润中占比很重,这让公司盈利的质量大打折扣。

2、应收账款余额大。一季度末,应收账款2个多亿,占总资产50%以上,这就有点不太好看了,影响运营效率不说,间接说明产品可能不好看。从市场份额来说,山石网科在行业中算不得非常出色,市场份额最大的绿盟科技,还有就是启明星辰,和他们相比,山石网科还是有一定差距。

3、销售费用很高,上半年销售费用占收入比重到了43%左右。这个问题其实有点严重,软件类公司,光靠营销用处不大,最后还得看产品。

2019年的年报估计不会太难看,毕竟是第一次亮相,怎么样也应该漂亮一点才对得起投资者。而且,账面有那么多资金在,光是财务利息估计就不少。最新的公告 ,公司还批了7千多万做理财产品,多几百万的利润大概率是很轻松的事。

类似的做法容易让人质疑,比如上市没多久的传音控股,刚上市融资完就说要买理财产品,还是手笔地买。

项目的资金投入不是一次性的,融来的钱暂时花不出去,买理财产品提高资金利用效率,倒也无可厚非,只要别把钱用做高风险的投资就好。

我想,投资人担心的是,大股东有没有特意扩大了融资规模,会不会挪做它用。

山石网科的股权还比较分散,还通过资管计划让员工持股,未来减持的风险可能还蛮大的。

怎么说,科创板的整体估值还是有点贵 ,打打新股就好吧,准备投资的话,是不是还是再等等。