下面分别从企业和个人给大家做一些介绍,提供可行的应对方案。

什么样的企业会面临危机?主要的风险是什么?

据了解,小刘的甲方公司,主要从事服务业务,其客户以中大型企业为主。因其客户特征及需求,在实际业务中,该企业的全部收入都需要*票开**。年收入约两千万,成本在一千万左右(人力成本为主),真实利润近一千万,适用的企业所得税税率是25%。

为了解决较高的企业所得税问题,该企业会采取通过部分虚增员工,部分买发票等行为,降低利润额,从而降低税费。

企业需要承担的风险和责任▼

我们知道虚增员工和买发票是当下最常见的偷*税漏**行为了。但是在金税三期及新社保改革后,这样的操作有极大的税务风险。税局和社保局之间的数据共享,使得虚增员工很容易被查出。而买发票这事儿,现在的可操作性也极低。因为在最严发票令出台后,发票不仅需要填写企业税号,连内容都有严格的要求……

因此,该企业存在:

1、“虚开发票”行为,有罚金、滞纳金等风险,金额较大时需要承担刑事责任;2、“偷*税漏**”行为,有罚金、滞纳金等风险和可能的刑事责任。

个人被要求提供发票怎么办?个人开发票需要注意什么?

那么对个人来说,如果最近你的甲方需要你提供发票怎么办?没有操作过懵逼了?别慌!可以自行去税局*开代**发票。

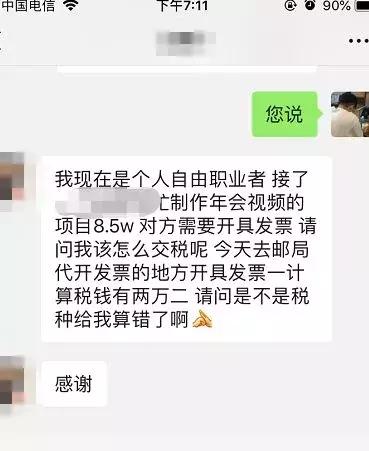

最近这位朋友就遇到了需要自行*票开**的问题,总计税前劳务收入8.5万元,如果单位代扣个税,税前8.5万元,按照劳务报酬收入,需要缴纳个税=85000*(1-20%)*40%-7000=20200元。

1.去哪儿开?

个人带上合同和身份证,到业务发生属地的税务机关*开代**发票即可(为了方便大家,税务局指定一些单位比如邮局,可以办理*开代**发票的业务)。

2.临时经营户在何处*开代**发票?

《增值税暂行条例》第二十二条关于增值税纳税地点第(三)项规定,非固定业户销售货物或者应税劳务,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

因此,临时经营户开展经营业务应当按照上述纳税地点的规定,在相应的地点缴纳税款并*开代**发票。

3.需要交哪些税?

和一般企业类似,个人*开代**发票需要缴纳增值税、附加税、个人所得(个人*开代**发票是按次计算)。

重点讲个人所得税,个人所得税有两种征收方式:

一是核定征收,每个地方的核定征收率不一样,具体征收率需要到当时税局机关去了解;二是按相关行业税率征收。