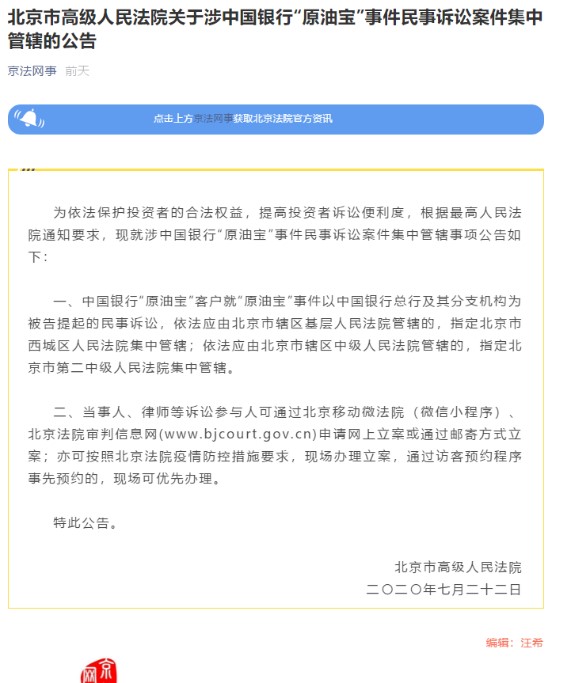

#原油宝事件诉讼集中管辖公告# #原油宝事件新进展# #涉中行原油宝事件进展#

近日,北京、广东、江苏等多省/直辖市高院密集发布了关于中国银行(下称“中行”)“原油宝”事件民事诉讼案件集中管辖的公告。尽管中行之前已经与大多数投资者达成和解,但似乎仍有部分投资者希望通过司法程序讨个说法。而投资者最终能否获赔,以及获赔的比例,或将主要取决于法院对中行“投资者适当性管理义务”履行情况的认定。

北京等多地高院指定“原油宝”纠纷管辖

镜头回溯:中行“原油宝”是什么?

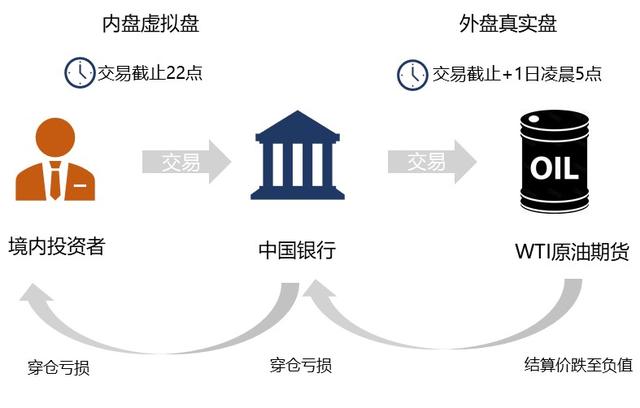

按照中行的介绍,“原油宝”是为境内个人客户提供挂钩境外原油期货合约的交易服务,由客户自主进行交易决策。其中,美国原油品种挂钩芝加哥商品交易所集团(下称“芝商所”)的WTI原油期货首行合约。个人客户办理“原油宝”需提交100%保证金,不允许杠杆交易。

简而言之,通过投资中行“原油宝”,国内个人投资者就可以间接参与美国原油期货合约交易。中行充当中间商,通过“原油宝”产品设计降低了参与门槛、取消了杠杆,然后两头结算。但需要注意的是,投资者与中行之间是“内盘”、“虚拟盘”,中行与交易所之间是“外盘”、“真实盘”。

2020年4月,“原油宝”挂钩的美国原油2020年5月合约当月的最后交易日,按照“原油宝”内盘的规则,交易截止时间是北京时间4月20日晚上22点;但按照外盘实盘的交易规则,交易截止时间却是北京时间次日凌晨5点。

简而言之,就是国内投资者到了当晚10点就不能再操作了,但最终通过“原油宝”要承受的交易价格结果却是次日凌晨2:28至2:30的加权价格。也就是说,从晚上10点到次日凌晨5点中间的7个小时,“原油宝”投资者就算不睡觉一直盯盘,也只能“干瞪眼”——既不能卖出止损,也不能加仓买入。

内盘关闭,外盘“接着奏乐、接着舞”

油价暴跌,原油宝净值转负,投资者损失惨重

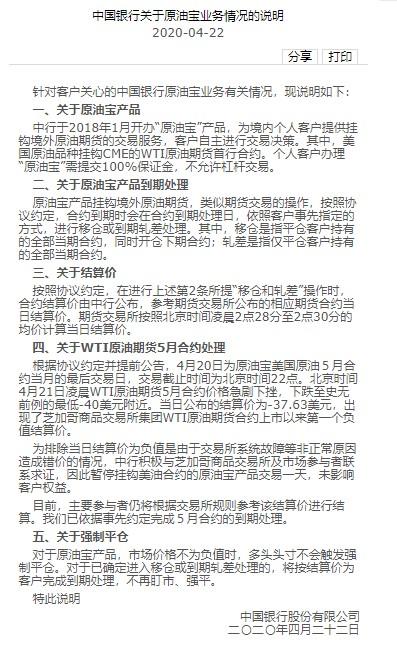

中行在北京时间4月20日晚10点采用了结算价交易(TAS交易),即先发出交易申请,但暂不确定交易价格,而是采用合约当日的结算价作为移仓或平仓价。根据芝商所的计算法则,WTI原油期货合约结算价为北京时间次日凌晨2点28分至2点30分的加权价格。

咱们关灯睡觉了,次日陵城,外盘暴跌,原油宝穿仓倒贴

然而,北京时间4月21日凌晨WTI原油期货5月合约价格急剧下挫,下跌至史无前例的最低-40美元附近。当日公布的结算价为-37.63美元,出现了芝商所WTI原油期货合约上市以来第一个负值结算价。从上图可以看出,原油期货价格在北京时间进入21日凌晨后大幅跳水。

对于中行而言,即便中行采用了100%保证金交易,但在结算价为负值的情况下,中行不仅赔光了全部保证金,还需要倒付资金。根据“原油宝”内盘的规则,中行亦以该负值结算价对投资者进行结算,从而出现投资者不仅保证金赔光,还倒欠中行欠款的“奇观”。

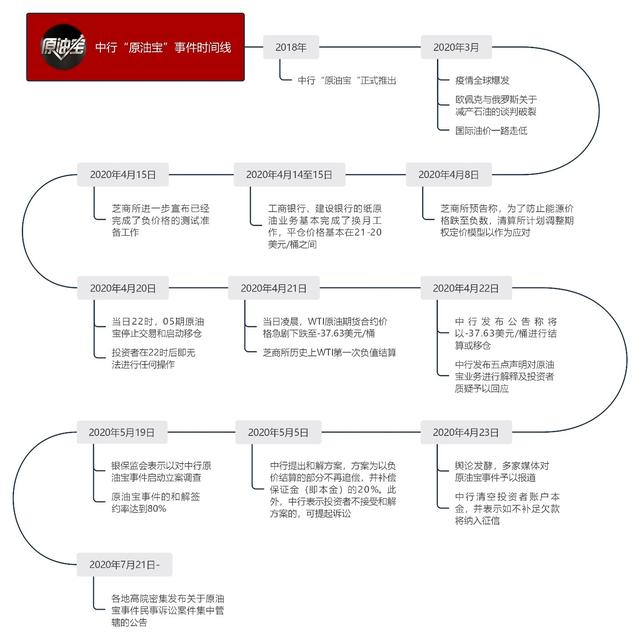

请看原油宝大事时间线:

投资者索赔大幕已经拉起,我们拭目以待。

怎么办?中行态度从“纳入征信”转为“积极和解”

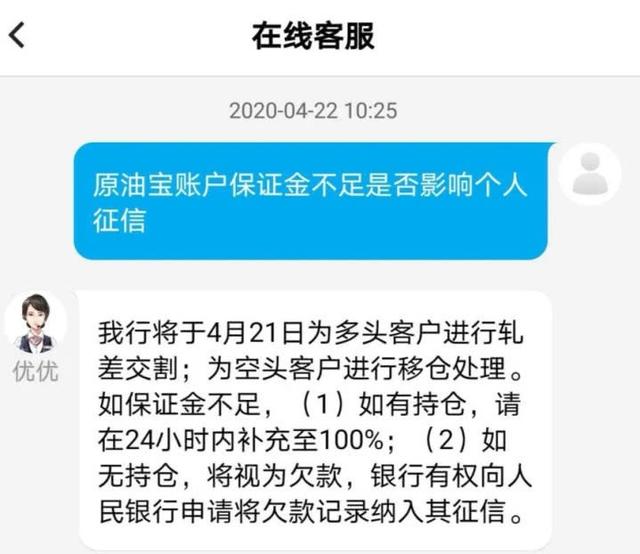

根据公开信息,如严格适用产品协议的相关条款,中行似乎没有明显的违约行为。因此在事件爆发后,中行起初的态度颇为强硬,甚至告知投资者如拒不追加保证金或者归还欠款,将会被纳入征信,一时间引爆了舆论。

万语千言汇成一句话:我没有错。

请转账付费,否则,可能会被纳入征信哦。

但是,金融机构在类似金融产品推介销售和运行管理过程中没有违约,并不代表没有其他过错。

于是,很快就有投资者指出自己事先并不知道“原油宝”的风险如此之高,更没有想到还有向中行“倒赔”的风险,如果早知道那肯定不会买。而且持这种说法的投资者越来越多,中行的态度软化下来,开始积极寻求与投资者和解。

这其实就涉及到法律法规中规定的金融机构对投资者负有的“适当性管理义务”。

何谓金融机构的“适当性管理义务”?

新《证券法》第88条规定:证券公司向投资者销售证券、提供服务时,应当按照规定充分了解投资者的基本情况、财产状况、金融资产状况、投资知识和经验、专业能力等相关信息;如实说明证券、服务的重要内容,充分揭示投资风险;销售、提供与投资者上述状况相匹配的证券、服务……证券公司违反第一款规定导致投资者损失的,应当承担相应的赔偿责任。

《商业银行理财业务监督管理办法》第26条规定:商业银行销售理财产品,应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益,不得误导投资者购买与其风险承受能力不相匹配的理财产品。

《全国法院民商事审判工作会议纪要》第72条规定:适当性义务是指卖方机构在向金融消费者推介、销售高风险等级金融产品,以及为金融消费者参与高风险等级投资活动提供服务的过程中,必须履行的了解客户、了解产品、将适当的产品(或者服务)销售(或者提供)给适合的金融消费者等义务。第77条规定:卖方机构未尽适当性义务导致金融消费者损失的,应当赔偿金融消费者所受的实际损失。

简单地说,“投资者适当性管理义务”就是“两评一匹配”,“两评”指的是分别对投资者资产情况、风险承受能力和产品的风险等级进行评级;“匹配”则是指将风险适当的产品推介、销售给有相应风险承受能力匹配的投资者。而且,在向投资者推介、宣传金融产品情况时,应恪守真实、准确、完整的原则。

根据市场上的新闻报道和公开材料,客观分析,中行在“原油宝”所涉“投资者适当性管理义务”的履行上,似乎确有值得商榷和进一步提高的空间:

1. 中行推介产品时似未充分提示风险、未推介给适当投资人

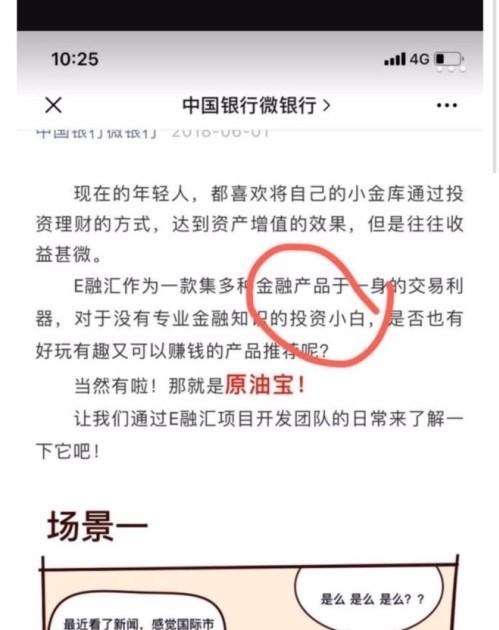

据报道,中行将挂钩原油期货的高风险投资标的包装为适合普通个人投资者的日常理财产品,向大众推介,甚至宣称不论价格涨跌,投资者都不会承担任何损失,而没有充分提示投资者不仅存在本金尽失,还可能存在“穿仓”倒贴的风险。如事实果真如此,则中行并未尽到真实、准确、完整提示风险的法定义务。

这里给到投资小白一款金融产品——原油宝

2. 中行对“原油宝”的风险评级和投资者适配似有瑕疵

据报道,中行将“原油宝”评定为R3级产品,而测评结果达到C3平衡型及以上的投资者即可购买,据媒体调研,投资者中不乏工薪阶层、老年人和在校学生。

根据银行理财产品风险等级分类,所谓R3级通常是指“平衡型产品”,风险等级低于R4“进取型”和R5“激进型”。中行将挂钩原油期货合约的“原油宝”评定为R3,相比于交通银行将此类产品认定为“激进型”,确实有失谨慎。

尤其在芝商所宣布原油期货合约价格可能为负后,仍然将“原油宝”视为R3级产品销售给C3平衡型及以上投资者,这种匹配方式确实值得商榷。不过,据报道,工行的类“原油宝”产品也是可以销售给C3及以上的投资者。

中行和解方案 VS 投资者诉求

或许出于意识到在履行“投资者适当性义务”过程中的上述瑕疵,中行也从“不补款就纳入征信”的强硬态度转变为主动寻求和解。

据报道,中行提出的和解方案为中行承担穿仓部分的损失,并返还投资者4月20日晚10点持仓金额的20%作为补偿。中行之所以确定该方案,可能是基于“原油宝”在《产品协议》中规定了保证金比例在20%以下时可主动强制平仓(但并非合同义务)。

但中行的和解方案仅针对投资1000万元以下的投资者,对于投资1000万元以上的大额投资者则由其自行承担损失。

该“区别对待”的处理方案,其部分正当性或在于中行认为“适当性管理义务”本质上是一种客观的风险匹配要求,即“推定”投资1000万元以上的投资者均具备极高的风险承受能力,客观上属于C5类激进型投资者,自然具备承受“原油宝”有关风险的能力。

来吧,我们和解吧,倒贴的不要了,我再赔你20%

然而,仍有部分投资者认为中行和解方案赔付比例过低,部分无法获得赔偿的投资者也提出异议,投资者提出了以下几种赔偿方案:

①按照4月20日晚10点,及投资者无法交易的时间的期货价格进行补偿(约11美元/桶);

②按照4月15日(芝商所提示价格可能为负的时间)期货结算价进行补偿(约20美元/桶);

③要求返还全部本金。

但中行似乎并不接受,双方产生纠纷,这就出现了本文开头各地法院指定管辖的一幕。

到底赔不赔、赔多少:法院可能会怎么判?

如果前述中行未妥善履行“投资者适当性管理义务”的情形均为真实存在,那么按照有关规定及司法实践中的裁判倾向,中行可能需要对投资者的实际损失承担一定的赔偿责任;但具体赔偿金额又会因投资者的个案差异而不同,比如风险评级结果、投资金额、职业背景、投资经验等。

对于“投资者适当性管理义务”,一方面需要从义务的履行层面来评判,即金融机构“两评一匹配”的完成程度;另一方面也需要客观上判断投资者的实际风险承受能力,即投资者实际上能否承担该产品的风险。

通常而言,风险评级较高、投资金额较高、职业背景偏金融/法律/高学历和投资经验丰富的投资者,在具体索赔时,难度相对较大。

举例而言,如果评级为C3的“投资小白”因中行未能充分提示风险,最终购买“原油宝”而损失惨重,法院可能会倾向于判决中行承担较高的赔偿比例;而对于评级为C5的“进取型投资者”,法院则可能会综合考虑中行的过错程度、投资者的疏忽程度(比如未能提前赎回是否属于自甘风险),酌定出一个合理的赔偿比例甚至判决中行无需承担赔偿责任。

总而言之,本案因社会关注度高、事实复杂、专业性强,又涉及个案中针对不同投资者情况的具体判断,将考验各管辖法院的审判智慧。现在投资者索赔大幕已经拉起,各位看官咱们共同关注。

结语:“投资者适当性管理义务”的履行是“卖者尽责”的主要内容,也是“买者自负”的前提和基础,其核心就是对金融风险的控制和防范。中行“原油宝”的一地鸡毛,反映了我国金融市场存在的责任意识不足、风险控制虚设的严重问题。当然,部分投资者也存在未充分了解金融产品具体情况即贸然买入的非理性问题。因此,人民法院对中行在“原油宝”产品推介、销售过程中“投资者适当性管理义务”履行情况的认定,将对我国金融市场的规范化、标准化产生重大影响,让我们拭目以待。

声明:本文关于中国银行原油宝事件的相关事实均来源于媒体报道等公开资料,作者对上述信息的来源、准确性及完整性不作保证。本文的相关讨论和分析仅为假设条件下的法律探讨,本案事实认定、法律适用及最终结果均以人民法院生效判决为准。此外,本文部分图片收集自网络,如有侵权,请及时联系作者删除。

本文作者:

某圈所 焦虑中年李律师 当红小生陈律师