作者/策划:浩悦资本更多资讯与研究请关注 浩悦资本 微信公众号浩悦资本,专注中国医疗健康的精品投行

新闻摘要:

在刚刚过去的第12届陆家嘴论坛上,本届论坛轮值主席、证监会主席易会满表示,资本市场一方面要要肩负起助力更高水平开放的使命,另一方面要肩负起推动创新转型的使命,包括推进科创板建设,加快推出将科创板股票纳入沪股通标的、引入做市商制度、研究允许IPO老股转让等创新制度,抓紧出台科创板再融资管理办法,推出小额快速融资制度,支持更多“硬科技”企业利用资本市场发展壮大。于此同步,上交所出台了《关于修订上证综合指数编制方案的公告》,科创板上市证券根据修订后的编制方案将计入上证综合指数;同时,科创版也将在2020年7月23日推出首个指数---上证科创50成分指数并配套“科创50"全收益指数和净收益指数,从更多维度反映科创版市场情况。

浩悦观点: 从2019年6月13日第十一届陆家嘴论坛开幕式上,官宣科创板正式开板,到2020年6月17日,科创板试点运行已满整整一周年时间。截至6月17日,共有111家企业登陆科创板,合计首发募集资金1292.66亿元,总市值超过1.77万亿。简单梳理一下,我们发现这111家上市企业中,电子器件、医疗器械、半导体、信息科技、创新药5大领域占据多数,医疗医药行业无疑成为了科创板的香饽饽。同时,由于科创板的横空出世,也诞生了很多个“第一”。比如2020年1月23日,泽璟制药顺利登陆科创板,成为科创板首家过会的尚未盈利企业,也开创A股未盈利上市先河。总体来说,设立科创板并试点注册制一年来开局良好,推进比较顺利符合预期,主要的制度安排经受住了市场的检验,各方反应积极。真正具有创新硬核的企业通过科创板可以加速新技术的研发和转化,驶入有序发展的快车道。 鉴于此,科创板改革的步伐将会更加紧锣密鼓地向前推进。尤其是这次疫情对于全球的影响,更让我们意识到应该要充分发挥资本市场促进创新资本形成的机制优势,大力推动科技、产业与金融的良性循环,助力全球产业链供应链实现再连接、再优化、再巩固。不断的科技进步和技术革新才是帮助全球经济抵御“黑天鹅”的有效措施。在这次论坛上,中国证监会主席易会满强调了以下两点来说明如何利用资本来服务科技创新企业。其一是坚定扩大开放的态度不变,而且要营造高质量的投资环境,让全球资本参与到中国创新的过程中来。其二是证监会将一如既往的大力支持上海国际金融中心建设,支持资本市场重大改革创新措施在上海先行先试。从过往资本市场对外开放取得的成绩来看,我们有理由相信未来科创版一定会给真正创新企业注入持续的新鲜活力,同时让资本在一个有序健康的环境中发挥更大的价值。

交易综述:

- 生物医药:本周私募融资方面,专注于小分子原创抗癌新药研发的生物医药技术公司捷思英达完成近亿元人民币A+轮融资,浩悦资本担任本轮融资的独家财务顾问;致力于肿瘤的溶瘤免疫双重治疗药物研发的亦诺微获得5,800万美元B轮融资;斯微生物专注于mRNA疫苗的研发,获得3.51亿元人民币里程碑付款;拥有世界领先吸入器技术的科技型公司畅溪制药获得8,000万元人民币B轮融资;新型疫苗生产企业卓谊生物获得1.5亿元人民币股权融资;慢性炎症和纤维化疾病治疗方法研发商Elgia获得种子轮融资(金额未披露);eTheRNA通过其专有的mRNA TriMix平台开发创新的免疫疗法和疫苗,公司获得3,400万欧元B轮融资;致力于基因疗法和mRNA疫苗研发的CureVac获得德国复兴信贷银行3亿欧元股权融资;专注于靶向降解致病蛋白药物研发的C4 Therapeutics 获得B轮1.7亿美元融资;IPO方面,从事人用疫苗、细胞因子和快速诊断用品的研发、生产与经营企业康华生物在深交所创业板成功上市;作为生物制药特许使用权的最大买家,也是生物制药行业创新的主要资助者Royalty Pharma成功登录纳斯达克,是美股今年迄今为止最大的IPO事件,发行当日股价上涨59%,收盘时市值达到265亿美元;主要从事基因工程药物、光动力药物及纳米药物研发的复旦张江在上交所科创板上市成功,发行时市值93.31亿元人民币;致力于心力衰竭、消化系统平滑肌衰竭、神经系统衰竭等器官功能衰退/衰竭领域重大疾病研究的泽生科技提交科创版上市申请已被受理;聚焦多肽药物及小分子化药进行自主研发与定制研发生产相结合的生物医药企业诺泰生物科创版上市申请已被受理;中国首家专注于药物晶型研发和产业化的公司晶云药物科创板上市申请已被受理。

- 创新医疗器械:IPO方面,专注于研发矿化胶原人工骨修复材料的奥精医疗提交科创板上市申请已被受理。

- IVD与精准医疗:IPO方面,肿瘤基因检测公司北京泛生子登陆纳斯达克,发行价格为16美元,发行市值为14.14亿美元;美国女性健康分子检测领域生物技术公司Progenity在纳斯达克上市,发行价格为15美元。

- 医疗服务:本周兼并收购方面,麦迪科技拟收购国卫生殖医院不低于20%的股权。

- 智慧医疗:本周私募融资方面,基于互联网技术打造“互联网+医疗+药品”全新健康管理模式的妙手医生完成D1轮6亿元人民币融资;研发针对心血管疾病人工智能诊断产品的人工智能医疗科技公司数坤科技完成B1轮2亿元人民币融资;致力于帮助用户轻松备孕、快乐怀孕的贴心健康管理APP公司好孕妈完成A轮3,000万元人民币融资;智能护眼类产品开发商聪明目获得数千万元人民币股权融资;致力于寻找医患信息传递方式的云随访服务提供商健海科技完成A2轮数千万元人民币融资服务。

本周市场信息汇总

▷ 私募融资

▷ 兼并收购

▷ IPO

本周重点交易观点

▷ 私募融资

# 生物医药

6/15 捷思英达

- A+轮:近亿元人民币

- 投资机构:(领投)聚明创投,(跟投)倚锋资本、苏州国发创投、致道资本、东方富海

- 公司简介:公司成立于2010年,位于上海。公司专注于小分子原创抗癌新药的研发,以自主研发为主,同时引进国外新药临床产品。公司自主研发的口服小分子细胞外信号调控蛋白激酶1/2(ERK1/2)*制剂抑**JSI-1187,于今年初获得了FDA的临床许可。本轮融资主要用于推动JSI-1187开展I期临床试验,以及建立以抗肿瘤新药为核心的研发管线。浩悦资本担任公司A轮及A+轮融资的独家财务顾问。

浩悦观点: 捷思英达团队集合了靶点发现、小分子药物开发、临床方案设计等各个环节的资深专家,对于新管线拥有业内领先的前瞻力和强大的执行力。捷思英达此次推动国内首个进入美国I期临床的ERK激酶*制剂抑**,体现了企业强大的自主创新能力,同时从海外引进的多个潜力创新药,体现了企业“自主研发+项目引进”的双轮驱动模式日渐成熟,后续拥有强大的持续创新能力。 此轮融资对于行业的启示在于,除了核心的研发能力,药企对行业的敏感程度决定了其管线选择能力,而临床方案设计很大程度上会影响药物最终的上市前景。因此要成为一家成功的新药研发企业,几方面能力都是必不可少的。

6/15 CureVac

- 股权融资:3亿欧元

- 投资机构:德国复兴信贷银行

- 公司简介:公司成立于2000年,位于德国蒂宾根。公司致力于基因疗法和mRNA疫苗研发,布局三大领域:mRNA肿瘤疫苗、mRNA预防性疫苗和基因编辑蛋白药物,现有两款mRNA肿瘤疫苗(适应症分别为黑色素癌和非小细胞肺癌)和一款狂犬病mRNA疫苗进入临床I期试验。公司自今年1月起开始研发mRNA新冠疫苗,目前处于临床前阶段。该公司的便携式纳米脂质粒-mRNA疫苗生产设备(The RNA Printer™)曾于2019年2月获得流行病防范创新联盟(CEPI)3,400美元资助。今年3月,CEPI再次投资830万美元资助CureVac发展新冠疫苗。本次融资德国政府通过德国复兴信贷银行向CureVac注资,用于发展新冠疫苗及mRNA平台技术,复兴信贷银行将持有该公司约23%的股份。

6/16 C4 Therapeutics

- B轮:1.7亿美元

- 投资机构:(领投)Cobro Ventures、Perceptive Advisors,(跟投)Adage Capital Management、Axil Capital、Bain Capital Life Sciences, Commodore Capital、3E Bioventures Capital、HBM Healthcare Investments, Lightchain Capital、Logos Capital、Mizuho Securities Principal Investment、Nextech、RA Capital Management、RTW Investments、Sphera Funds Management、台杉投资、Yonjin Venture

- 公司简介:公司成立于2016年,位于美国波士顿。公司专注于靶向降解致病蛋白的药物的研发,这种药物的作用机制是促进致病蛋白的泛素化和降解。公司目前专注肿瘤领域,处于临床前研发阶段。本轮募集资金将用于推进管线进入临床阶段,以及进一步发展公司的TORPEDO蛋白降解技术平台。

6/15 亦诺微

- B轮:5,800万美元

- 投资机构:(领投)华盖资本,(跟投)杏泽资本、同创伟业、高瓴创投

- 公司简介:公司成立于2015年,位于深圳。公司是一家免疫治疗创新生物药物研发商,致力于肿瘤的溶瘤免疫双重治疗药物的研发、生产、销售,利用疱疹病毒进行治疗性肿瘤疫苗的转化,为用户提供新一代溶瘤病毒产品。公司自主研发的溶瘤病毒产品T3同步在澳洲、中国和美国开启临床研究,探索多种实体肿瘤的治疗。

浩悦观点: 迄今为止,获批上市的溶瘤病毒仅有3款,04年获批的拉脱维亚肠道溶瘤病毒ECHO-7(RIGVIR)、05年中国三维生物的腺病毒溶瘤病毒安科瑞以及15年安进的单纯疱疹病毒(HSV)T-vec。然而从市场表现来说,T-vec和安柯瑞销售表现不佳,更有效的溶瘤病毒有待开发上市。目前溶瘤病毒所遇到的瓶颈分析来看有以下三个层面:其一,溶瘤病毒单用疗效不佳,T-vec获批的III期临床试验显示,接受T-Vec治疗的只有16.3%的患者获得持久应答,安柯瑞在临床也无颠覆性疗效;其二,获批药物的适应症范围较小,T-vec的适应症为晚期黑色素瘤,安柯瑞为原发灶、临床晚期、复发的头颈部肿瘤,适应症人群相对较少; 其三,给药途径为瘤内注射,限制了临床的使用。 亦诺微最快的管线为T-3011, 是一种经过基因改造的溶瘤单纯疱疹病毒(oHSV),在2019年进入临床试验,目前是临床I期,适应症晚期实体瘤。众所周知,溶瘤病毒与PD-1通路有协同作用,试验表明,安进的T-vec与PD-1抗体联用产生非常好的反应率。亦诺微的T-3011同时携带PD-1抗体和白介素12(IL12)的基因,经瘤内注射进入肿瘤组织,病毒在肿瘤内繁殖杀灭肿瘤细胞的同时,利用肿瘤细胞作为工厂,不断分泌产生PD-1抗体和IL12。 浩悦资本认为,溶瘤病毒赛道在16-18年曾一度热门,但曾经接受融资的企业目前活跃的已经不多,亦诺微无疑是该领域一直活跃且有进展的企业。亦诺微的溶瘤病毒有独特的差异化优势,包括:快速引起免疫反应、可与全身递送的免疫调节剂联用、可静脉给药,用于全身转移至转移性肿瘤(适应症广)、肿瘤靶向性好,仅感染目标癌细胞、且oHSV可以重复很多次而不会丧失有效性,这些创新的差异化优势,针对性的解决了溶瘤病毒现有的瓶颈与痛点。

6/15 斯微生物

- 里程碑付款:3.51亿元人民币

- 投资机构:*藏西**药业

- 公司简介:公司成立于2016年,位于上海。斯微生物拥有mRNA LPP纳米递送平台,专注于mRNA疫苗的研发。已打造了50人的研发和医学团队,拥有3,000平方米的研发场地,包括近400平方米的GMP生产设施,并在国内建立了第一条成熟的mRNA疫苗生产线。公司于今年1月开始与中国疾病预防控制中心和同济大学附属东方医院合作研发mRNA新冠疫苗,近期将进入临床阶段。本次*藏西**药业分阶段向斯微生物投资3.51亿元,获得新冠疫苗、结核疫苗和流感疫苗的全球独家授权。

浩悦观点: 斯微生物是国内mRNA药物研发领域的龙头企业,产品线覆盖个性化肿瘤疫苗和传染病疫苗等,针对新冠疫苗研发他们也是克服重重障碍,不断探索改进,有望在近期将新冠疫苗推进到IND阶段。斯微生物在mRNA研发领域有两大核心技术优势:1)国际领先的脂质纳米递送平台;2)国内首家mRNA合成技术平台。 此外,斯微生物还依据中国药典建立了GMP规范的质量管理体系,以支持mRNA原料药和制剂产品的生产和放行。目前斯微已经在GMP规范下完成了多批mRNA原料药和制剂产品的生产、检测和放行,公司还完成了多批mRNA原料药和制剂产品稳定性试验,充分满足IND申报的需求。 此次里程碑付款是斯微生物和*藏西**药业基于各自优势能力及战略资源缔结面向全球的独家战略合作关系,通过此次合作,有助于推进斯微生物在新冠疫苗等产品方面的临床研究进度,同时有利于增加*藏西**药业短、中期后备产品,进一步拓展公司产品业务线,符合公司长期战略发展规划。

6/16 eTheRNA

- B轮:3,400万欧元

- 投资机构:LSP、PMV、勃林格殷格翰风险基金、Fund+、Omega Funds、Grand Decade、法国巴黎银行富通私募股权公司、沂景投资、Novalis LifeSciences LLC

- 公司简介:公司成立于2013年,位于比利时。公司通过其专有的mRNA TriMix平台开发创新的免疫疗法和疫苗,目前正在开发用于治疗癌症和传染病的产品。公司拥有成熟的mRNA生产工艺及纳米脂质粒载体技术。目前TriMix技术针对晚期转移性黑色素瘤的治疗性疫苗项目已经在欧洲开展Ib期临床试验。本轮筹集的资金将资助专有mRNA技术和一系列治疗产品的持续开发和商业化。

6/18 卓谊生物

- 股权融资:1.5亿元人民币

- 投资机构:(领投)潜龙投资,(跟投)尚融资本、卓谊生物管理团队

- 公司简介:公司成立于2005年,位于长春。是一家新型疫苗生产企业。公司目前批准生产的生物制品主要是冻干人用狂犬病疫苗(Vero细胞),目前年产量100万人份。公司拥有近2,000平方米中试研究车间。本轮融资资金将致力于继续推进完成卓谊生物目前正在进行的临床试验项目,并将后续多个创新疫苗品种推进向临床阶段,还将加速启动新厂区的建设,以满足未来后续品种的生产需求。

浩悦观点: 近日,国内多地疾控中心发布公告称狂犬病疫苗供应处于持续紧缺状态。自山东疫苗案和长生生物疫苗事件以来,国家严格管控疫苗生产质量,提高疫苗的批签发标准,极大提高了疫苗行业的进入壁垒;同时,受新冠疫情影响,部分疫苗生产企业停工停产,疫苗产量大幅减少,市场库存大量消耗;其次,随着生活水平的提高,人们饲养宠物的习惯逐渐兴起,我国宠物数量呈逐年增长趋势,狂犬病疫苗需求旺盛;最后,民众主动接种疫苗意识逐步提升,对疫苗品牌的知名度、疫苗质量情况的关注度日益提高。浩悦资本认为,狂犬病是致死性的人兽共患病,危害大、死亡率高,而狂犬病疫苗作为唯一用来控制和预防狂犬病的制剂,属于刚需疫苗,未来人用狂犬病疫苗仍将保持较大的使用量。国内狂犬病疫苗生产企业值得重点关注,如辽宁成大、宁波荣安、广州诺诚、长春卓谊、大连雅立峰、康华生物、民海生物、河南远大等公司。

6/15 畅溪制药

- B轮:8,000万元人民币

- 投资机构:一品红药业

- 公司简介:公司成立于2015年,位于杭州。公司是一家拥有世界领先吸入器技术的科技型公司。其独有的二相溶剂喷干工艺技术,与传统的碾磨法和单相喷干工艺相比,所制的颗粒具有最优的空气动力学特性,在肺部具有更广阔的分布, 能更好地用于治疗局部和全身性疾病。主要产品线包括哮喘、慢性堵塞性肺病的创新药和仿制药,以及用于哮喘和CODP药物的吸入给药装置。

6/18 Elgia

- 种子轮:未披露

- 投资机构:(领投)Viva BioInnovator,(跟投)长融资本

- 公司简介:公司成立于2019年,位于圣地亚哥。公司是一个慢性炎症和纤维化疾病治疗方法研发商,致力于研发治疗慢性炎症和纤维化疾病的新方法,使用高通量化学筛选结合基于结构设计的方法来发现和开发针对这些靶标的新型*制剂抑**。本轮融资主要用于加速针对慢性炎症和纤维化疾病新型疗法的开发。

# 智慧医疗

6/15 圆心科技

- D1轮:6亿元人民币

- 投资机构:启明创投、渶策资本、红衫资本中国、中信证券、指数资本

- 公司简介:公司成立于2015年,位于北京。公司目前拥有妙手互联网医院、圆心药房连锁、妙手医生App、妙手B2C商城、医院处方共享平台等事业板块。妙手医生已建设成全国性的专业医患复诊平台和安全用药配药中心,更基于互联网技术打造“互联网+医疗+药品”的全新健康管理模式。

浩悦观点: 圆心科技的业务主要可总结为三部分,一是医药业务,以圆心大药房和线上医药电商平台为药物的服务载体;二是互联网医疗,通过妙手互联网医院切入诊疗环节,实现专科专病管理运营,强化患者的管理和留存;第三是支付环节,通过设立圆心惠保科技,建立医疗+保险的结合的服务方式,提高患者的可支付能力同时延长用户生命周期。通过几个主要业务板块妙手基本实现处方-药品-支付的闭环链条,先强化优势专科的运营和积累,再不断进行服务和学科的拓展,预计将是打通闭环体系的可能路径。

6/15 数坤科技

- B1轮:2亿元人民币

- 投资机构:(领投)中银国际,(跟投)建兴医疗基金、创世伙伴资本、华盖资本

- 公司简介:公司成立于2017年,位于北京,是一家人工智能医疗科技公司,研发针对心血管疾病的人工智能诊断产品,推出了具有独占性的原创心血管人工智能影像平台,核心技术包括人工智能三维重建、血流动力学分析、手术规划和导航、智能疾病管理等。

6/15 好孕妈

- A轮:3,000万元人民币

- 投资机构:(领投)贵阳创投、磊梅瑞斯

- 公司简介:公司成立于2013年,位于北京。好孕妈APP是集记录、科普、交流于一体,致力于帮助用户轻松备孕、快乐怀孕的贴心健康管理APP。其功能包括经期预测及记录、怀孕几率及受孕指导、孕期身体数据记录和专业医学反馈等,另有好孕圈交流和专家在线等特色功能。

6/18 聪明目

- 股权融资:数千万元人民币

- 投资机构:欧普康视、深圳朗科

- 公司简介:公司成立于2015年,位于深圳。公司是一家智能护眼类产品开发商,以通过创新,帮助更多的人减少因科技带来的眼健康困扰为使命,定位于眼健康智能管理专家,致力于专业聚焦开发智能护眼类产品。

6/18 健海科技

- A2轮:数千万元人民币

- 投资机构:硅谷银行

- 公司简介:公司成立于2015年,位于杭州。公司是一个云随访服务提供商,致力于寻找医患信息传递方式。从医院内部切入部署随访管理云平台,降低医生的工作量,并保证医院数据不外流。公司已经开发出包括区域慢病管理系统、科研随访系统在内的七大系统。

▷ 兼并收购

# 医疗服务

6/18 国卫生殖健康

- 卖方机构:北京国卫大慧医疗产业基金

- 买方机构:麦迪科技(603990.HK)

- 交易金额:未披露

- 股权占比:不低于20%

- 公司简介:国卫生殖医院是国家卫生健康委科学技术研究所参股企业,是科研所科研成果转化基地与临床医学中心,与国家男性生殖健康重点实验室是战略合作关系。2020年1月至5月,公司共实现销售收入16.5万元,净利润-103.4万元。

▷ IPO

# 生物医药

6/16 公司名称:Royalty Pharma

- 交易所/股票代码:NASDAQ:RPRX

- 每股发行价格:28美元

- 发行股数/总股本:7,700万股/59,500万股

- 募集金额:21.8亿美元

- 发行市盈率:6.79x

- 发行市销率:9.21x

- 发行时市值:167亿美元

- 保荐机构:Citigroup、Goldman Sachs、BofA、J.P. Morgan、Morgan Stanley

- 首日涨幅:59%

- 公司简介: Royalty Pharma是生物制药特许权使用费的最大买家,并且是生物制药行业创新的主要资助者。自1996年成立以来,该公司一直是特许权使用费市场的先驱,与来自学术机构,研究医院和非营利组织的创新者(通过中小型生物技术公司到全球领先的制药公司)合作。Royalty Pharma直接或间接地为生物制药行业中的创新提供资金-直接与公司合作以共同资助后期临床试验和新产品上市以换取未来专利使用费,而间接是当它从原始创新者那里获得现有专利使用费时则间接使用。公司通过收购有超过45种商业产品的特许权,包括AbbVie和J&J的Imbruvica,Astellas和Pfizer的Xtandi,Biogen的Tysabri,Gilead的HIV专营权,默克的Januvia,诺华的Promacta和Vertex的Kalydeco,Symdeko和Trika候选产品。Royalty Pharma主要创始人是Pablo Legorreta,他来自于著名的墨西哥家族。创办Royalty前,Legorreta在投行Lazard Frères工作了十年,为欧洲和美国公司提供并购和融资咨询服务。

- 财务数据:

- 财务投资人:

浩悦观点: 公司创始人Pablo Legorreta在1993、1994年购买两个生物药Neupogen和ReoPro特许权起家,之后创办Royalty Pharma。此后较为重磅的产品包括以7亿美元从开发者Cambridge Antibody Technology(CaT)购买了2003年上市的“药王”修美乐不到3%的特许权,帮助巨头阿斯利康完成13亿美元收购CaT的交易;2007年,Royalty Pharma以7亿美元价格从神经痛药物乐瑞卡(Lyrica)的发明人Richard Silverman和他所工作的美国西北大学购买了这个药物的部分特许权等。浩悦资本认为,以美国为代表的全球创新药由于周期长、投入大,产品研发上市过程中,从科研院所、小型创新药企业到大型制药企业的各个角色都需要巨大的资金支持和各种权益的转让,Royalty Pharma在这过程中通过慧眼识珠,发现并引进优秀的创新药产品,给予相应的资金支持,极大加速了药品上市过程。随着中国本土医药创新模式日益多元化,未来这类基于药品特许权的企业也有可能逐渐出现,加速国内创新药的转化上市。

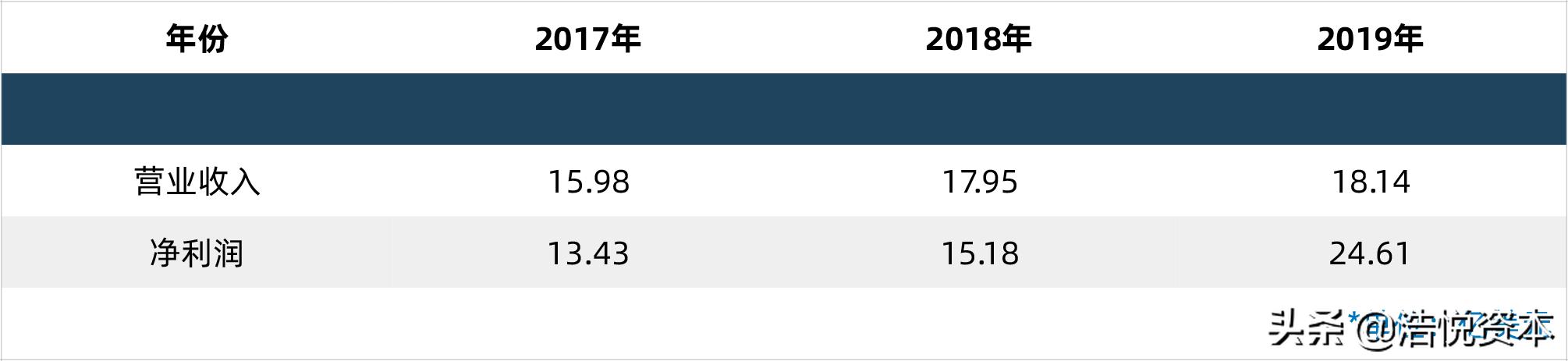

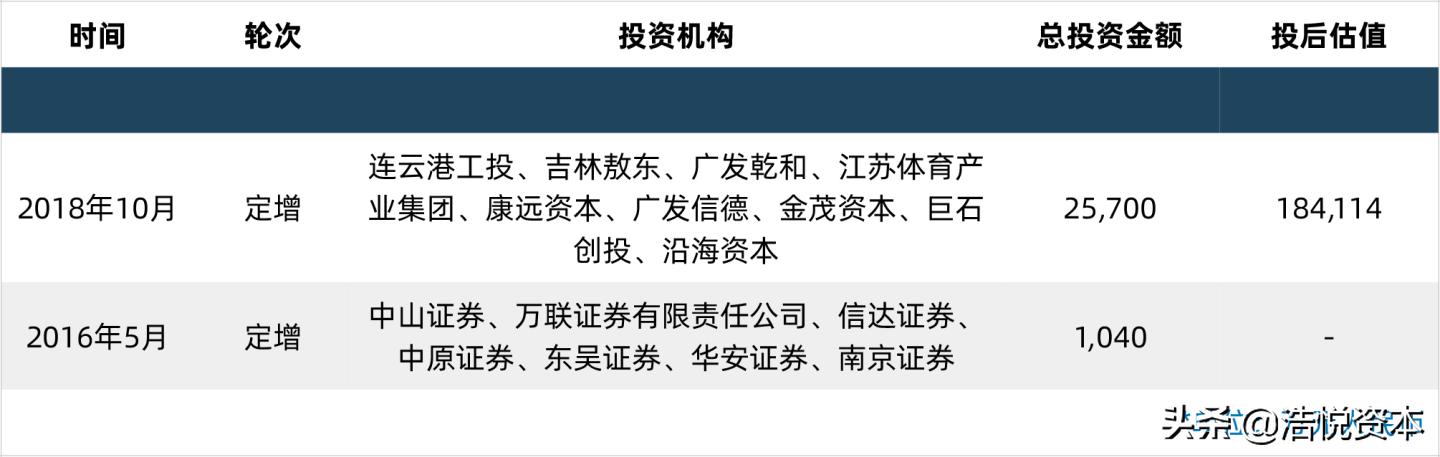

6/17 公司名称:泽生科技

- 交易所/股票代码:上交所科创板/申请受理

- 发行股数/总股本:不超过6,067万股/24,265.15万股

- 募集金额:拟15亿元人民币

- 保荐机构:华金证券

- 公司简介:公司成立于2000年,位于上海。公司是致力于心力衰竭、消化系统平滑肌衰竭、神经系统衰竭等器官功能衰退/衰竭领域的重大疾病研究,并针对细胞信号和能量代谢中起关键作用的靶点开发具有全球自主知识产权的新机制、新用途的药物。正在研发的产品包括纽卡定®、ZS-06、ZS-07等及其多个适应症。核心在研药物纽卡定®是通过改善心肌细胞结构和心脏功能达到治疗效果的潜在国际首创新药。

- 财务数据:

- 财务投资人:

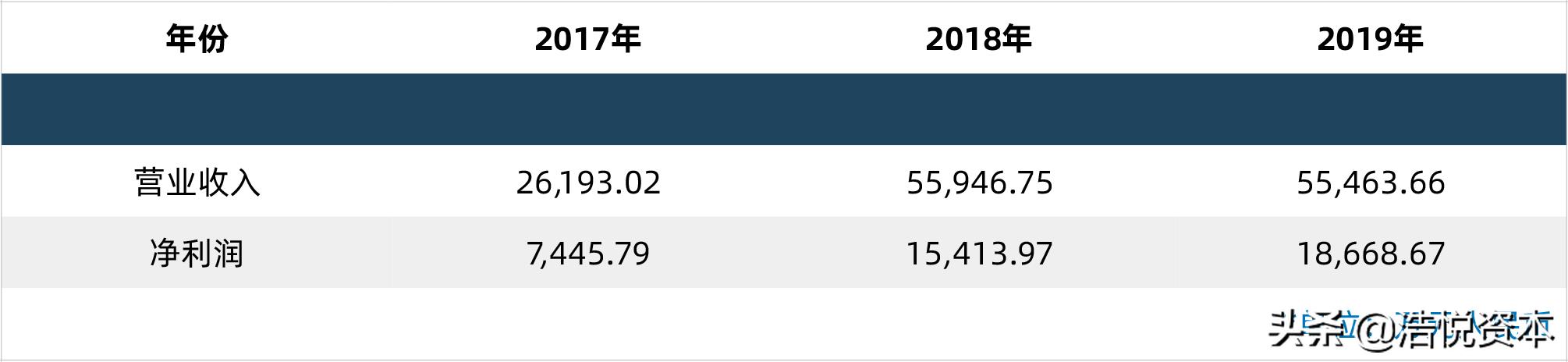

6/19 公司名称:复旦张江

- 交易所/股票代码:688505.SH

- 每股发行价格:8.95元/股

- 发行股数/总股本:12,000万股/104,300万股

- 募集金额:10.74亿元人民币

- 发行市盈率:46.93x

- 发行市销率:9.06x

- 发行时市值:93.35亿元人民币

- 保荐机构:海通证券

- 首日涨幅:313.41%

- 公司简介:公司成立于1996年,位于上海。公司主要从事基因工程药物、光动力药物及纳米药物等研发。公司有四大研发平台,包括光动力技术平台、纳米技术平台、基因工程技术平台和口服固体制剂技术平台。目前已有三款药物成功上市,包括两款基于光动力技术平台的药物,分别为艾拉(外用盐酸氨酮戊酸)和复美达(注射用海姆泊芬),以及基于纳米技术平台的抗肿瘤脂质体药物里葆多(盐酸多柔比星脂质体)。

- 财务数据:

- 财务投资人:

浩悦观点: 公司是国内光动力治疗龙头企业,公司旗下光动力治疗两大管线艾拉(外用盐酸氨酮戊酸)和复美达(注射用海姆泊芬)的适应症分别为尖锐湿疣、鲜红斑痣(红胎记),分别于2007年和2016年上市。由于适应症市场规模大且公司产品技术的领先性,2018年公司营收和净利润分别达到7.42亿元和1.3亿元。 2002年,复旦张江赴港上市,登陆香港创业板。2013年,公司成功由香港创业板转向香港主板。2019年申请科创板上市。2019年10月18日,科创板上市委发布2019年第34次审议会议结果公告,对复旦张江发行上市(首发)申请暂缓审议。发审委问询主要体现在:1)第一大股东上海医药合作研发项目的业务实质;2)推广商的频繁变更;3)重大技术转让合同和重大委托开发合同的履约风险;4)公司定位描述的准确性:公司自称从事生物医药的创新研究开发、生产制造和市场营销,但实现产业化的药物均为化学药物,不包括生物药物。 复旦张江在科创板的成功上市是注册制推行又一里程碑事件,即只要公司满足上市的基本要求和信息披露要求,监管层将把对业务细节的合理性判断的权利转交给市场(二级投资人)。浩悦资本认为,随着科创板新药企业IPO的加速,上市公司的溢价将逐步减少。靠着一两个核心产品满足上市要求但缺乏实质研发能力的企业的成长性是不足的,将体现在其未来的股价中。

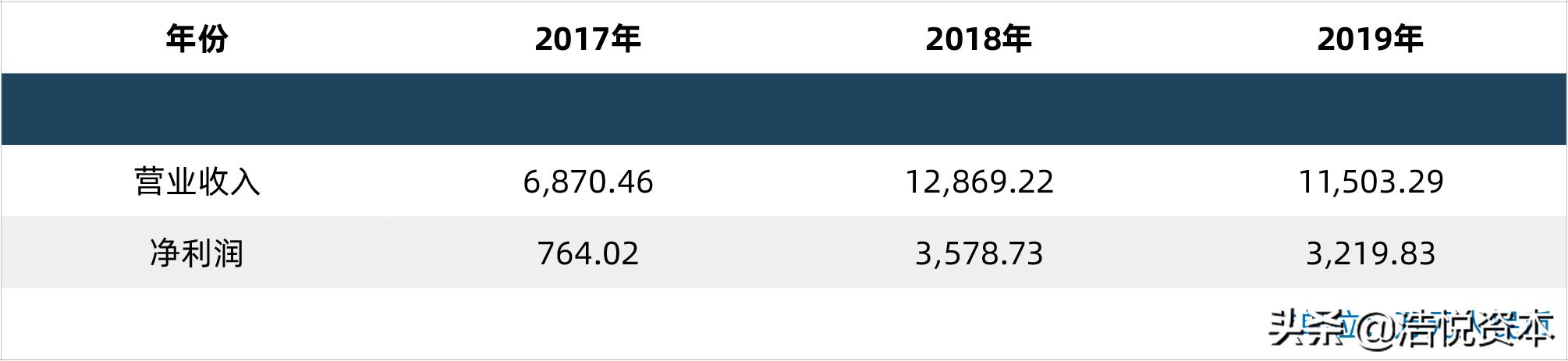

6/16 公司名称:康华生物

- 交易所/股票代码:300841.SZ

- 每股发行价格:70.37元人民币/股

- 发行股数/总股本:1,500万股/6,000万股

- 募集金额:105,555万元人民币

- 发行市盈率:22.99x

- 发行市销率:7.61x

- 发行时市值:422,220万元人民币

- 保荐机构:民生证券

- 首日涨幅:44%

- 公司简介:公司成立于2004年,位于成都,主要从事人用疫苗、细胞因子和快速诊断用品的研发、生产与经营。公司配备SPF实验动物中心以及高技术水平的细菌和病毒类疫苗GMP生产车间。公司为目前国内首家生产人二倍体细胞狂犬病疫苗的疫苗企业。主要产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗。目前有“冻干人用狂犬病疫苗(人二倍体细胞、固定化生物反应器培养)”等在研项目4项。

- 财务数据:

- 财务投资人:

浩悦观点: 康华生物在深交所创业板首日上市,股价增长44%,引人瞩目。而康华实际控制人是奥康皮鞋的品牌创始人王振滔,他为了减轻制鞋业的竞争压力开辟了其生物医药领域业务。没有疫苗背景的“鞋王”从成都生物制品研究所、兰州生物制品所找来了蔡勇、周蓉、李声友、陈怀恭等业内专家,康华疫苗在成都成立。 康华生物主要产品是狂犬疫苗,其收入九成来源于此。目前我国已经上市的狂犬疫苗共有四种,分别为鸡胚细胞、地鼠肾细胞、Vero细胞和人二倍体细胞狂犬疫苗。鸡胚细胞狂犬病疫苗是进口产品,2019年没有批签发;Vero细胞的批签发量最大,占比达到90%,为目前国内市场的主流,而人二倍体细胞狂犬疫苗至今为预防狂犬病的黄金标准疫苗,目前国内仅有康华生物一家获批上市。 人二倍体细胞疫苗相比其他上市的狂苗抗体应答更快更优,免疫原性更好,14天抗体阳转率即达100%;免疫表达持久,长达32年;安全性好,无不良反应。价格上每人接种费用约1400元,价格最高,利润最大。浩悦资本认为,虽然目前Vero细胞狂苗占市场主流,但随着人们生活水平提高,对疫苗产品的质量和效力的进一步追求,效果更好的人二倍体细胞疫苗将逐步提高市场占有率。康华生物的人二倍体细胞狂犬疫苗在国内又是独家产品,未来批签发量会持续增加。

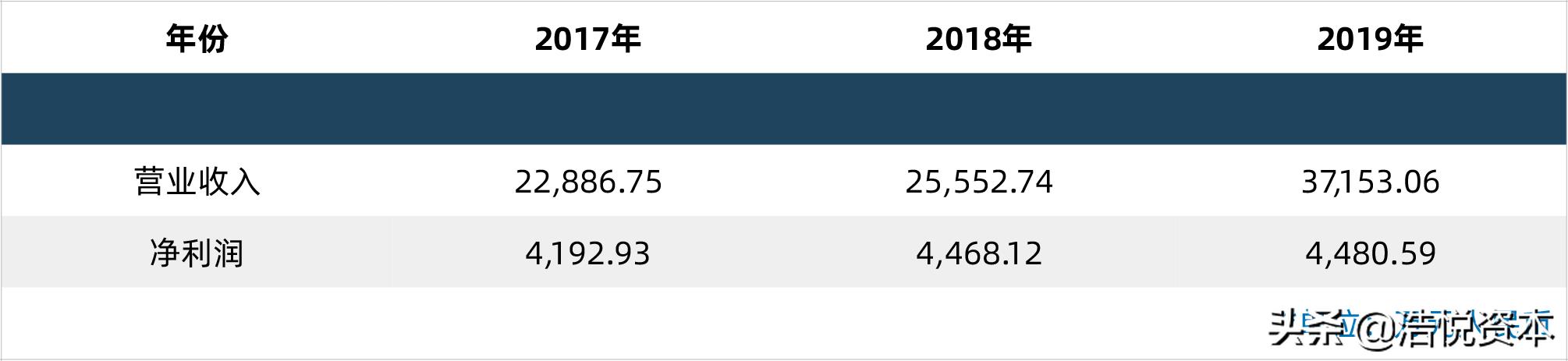

6/17 公司名称:晶云药物

- 交易所/股票代码:上交所科创板/申请受理

- 发行股数/总股本:不超过1,046.317万股/4,185.268万股

- 募集金额:拟6亿元人民币

- 保荐机构:华泰联合证券

- 公司简介:公司成立于2010年,总部设立在苏州工业园区生物纳米园,分部设立在美国新泽西州,是中国首家专注于药物晶型研发和产业化的公司。晶云通过建立的国内首个药物晶型研发平台,致力于提高中国创新药物研发的整体实力及药品质量,并在此基础上通过资源整合、完善配套,以晶型研究为起点深入纵向发展,推出新药CMC服务,帮助全球各制药公司加速新药研发进程及提高药物的临床表现,提早在中美等地区提交新药申请并上市。

- 财务数据:

- 财务投资人:

浩悦观点: 晶云药物是国内首家专注于药物晶型研发的技术型公司。迄今为止,已与全球超过500家制药公司建立合作,为超过1,000个新药化合物提供了晶型研发方案和服务。与药明康德、康龙化成等大型一体化CRO企业不同,晶云药物在晶型药物研发领域不断深挖,以撬动整个创新药、首仿药市场。一方面,晶云药物为创新药企提供晶型筛选和研发服务,并提供药物晶型的知识产权保护服务,助其更好地研发。另一方面,晶云为仿制药企业提供晶型技术方案,使仿制药品上市周期缩短。 此次科创板上市申请获受理,是晶云发展的一个重要里程碑,是其通过资本市场不断发展壮大的重要一步,创新、专注是晶云多年来始终坚持的理念。相信随着国家对科创板企业政策支持力度的加大,会有越来越多拥有核心技术实力的医药科技公司走向资本市场,通过创新改变制药行业。

6/17 公司名称:诺泰生物

- 交易所/股票代码:上交所科创板/申请受理

- 发行股数/总股本:不超过5,329.595万股/21,318.38万股

- 募集金额:拟5.5亿元人民币

- 保荐机构:南京证券

- 公司简介:公司成立于2009年,位于连云港。公司是一家聚焦多肽药物及小分子化药进行自主研发与定制研发生产相结合的生物医药企业。在艾滋病、肿瘤、关节炎等多个重大疾病领域,为全球创新药企提供高级医药中间体和原料药定制研发生产服务。在高端仿制药领域,公司围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主、小分子化药为辅,进行研发、生产、注册申报和销售。在创新药领域,公司的研究方向包括GLP-1/GIP/GCG靶点激动剂降糖*肥药减**、多肽靶向抗肿瘤药物和多肽抗新冠病毒药物。

- 财务数据:

- 财务投资人:

# 创新医疗器械

6/19 公司名称:奥精医疗

- 交易所/股票代码:上交所科创板/申请受理

- 发行股数/总股本:不超过3,333.3334 万股/13,333.3334万股

- 募集金额:拟7.89亿元人民币

- 保荐机构:华泰联合证券

- 公司简介:公司成立于2004年,位于北京,是一家专注于研发矿化胶原人工骨修复材料以及配套医疗器械的高新技术企业。公司首款人工骨修复材料(商品名:骼金)于2011年1月获三类医疗器械批件。截至目前,公司的“骼金”、“齿贝”、“颅瑞”产品均已取得NMPA第三类医疗器械产品注册证,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复。此外,公司的“BonGold”产品(即骼金)已取得美国FDA 510(k)市场准入许可,用于骨科的骨缺损修复,成为我国首个也是目前唯一获得美国FDA 510(k)市场准入许可的国产人工骨修复产品。

- 财务数据:

- 财务投资人:

浩悦观点: 公司依托体外仿生矿化技术平台,针对不同科室的临床需求进行产品研发,陆续推出了一系列矿化胶原人工骨修复产品。目前公司的“骼金”、“齿贝”、“颅瑞”产品已经打入包括北京协和医院、北京积水潭医院、北大人民医院、上海市第六人民医院、长征医院、中南大学湘雅医院在内的400多家医院,临床使用超过百万例。根据招股书披露,公司还有11个主要项目在研,无疑是国内人工骨修复领域的领跑者。 人工骨修复材料在美国被骨科巨头美敦力和史塞克两家公司牢牢占据头部市场份额。公司产品能够获得美国FDA的市场准入许可,说明中国的创新医疗技术和产品已经得到了成熟医疗市场的认可,中国创新医疗企业也可以研发生产出Best-in-class的以临床需求为导向的产品。众所周知,骨缺损的再生修复一直是医学研究的重要课题。长期以来,人们一直在不遗余力地发展植骨材料,但已有的多种植骨材料在使用中都存在一定的问题,如自体骨来源受限且造成多种并发症,同种异体骨和异种骨存在免疫排异以及潜在病源传播风险,人工合成骨效果相对较差且多数材料不降解等。虽然也有不同国家在研究类似的体外仿生矿化技术,但奥精医药的仿生矿化胶原人工骨修复材料兼具人体天然骨基质的成分和微观结构,是迄今为止仿生程度最高的人工骨修复材料,其技术已处于国际领先水平。公司未来在中国和全球市场骨科人工骨修复领域的发展令人期待。

# IVD与精准医疗

6/19 公司名称:泛生子

- 交易所/股票代码:NASDAQ:GTH

- 每股发行价格:16.00美元/ADS(每ADS合5股)

- 发行股数/总股本:8,000万股/42,692.74万股

- 募集金额:2.56亿美元

- 发行市盈率:NA

- 发行市销率:31.96x

- 发行时市值:14.14亿美元

- 保荐机构:Credit Suisse、CICC

- 首日涨幅:0.00%

- 公司简介:公司成立于2015年,位于北京。公司聚焦癌症精准医疗,产品和服务覆盖癌症全周期(风险评估、早期筛查、分子病理诊断、用药指导和预后监测),为癌症患者、高危人群和健康人群,以及癌症相关领域研究者,提供科学专业的分子诊疗及科研服务解决方案。

- 财务数据:

- 财务投资人:

6/19 公司名称:Progenity

- 交易所/股票代码:NASDAQ:PROG

- 每股发行价格:15美元/股

- 发行股数/总股本:666.67万股/4,516.38万股

- 募集金额:1亿美元

- 发行市盈率:NA

- 发行市销率:4.70x

- 发行时市值:6.77亿美元

- 保荐机构:Piper Sandler、Wells Fargo Securities

- 首日涨幅:-12.53%

- 公司简介:公司成立于2002年,Progenity的技术和检测产品阵容针对先兆子痫、遗传携带者检测、遗传性癌症检测、液态活检和无创产前检查(NIPT),均旨在支持临床工作者向患者提供医护。

- 财务数据:

- 财务投资人:

本周重点新闻回顾

# 政策

新闻标题:国家医保局印发《医疗保障疾病诊断相关分组(CHS-DRG)细分组方案(1.0版)》

新闻简述: 2020年6月18日,国家医保局发布了《医疗保障疾病诊断相关分组(CHS-DRG)细分组方案(1.0版)》。CHS-DRG细分组是对《国家医疗保障DRG(CHS-DRG)分组方案》376组核心DRG(ADRG)的进一步细化,是DRG付费的基本单元,共618组。各试点城市要参考CHS-DRG细分组的分组结果、合并症并发症/严重合并症并发症表(CC&MCC表)、分组规则、命名格式等,制定本地的DRG细分组,并在8月31日前向DRG付费国家试点技术指导组(以下简称“技术指导组”)提交评估报告,经审核同意后方可开展模拟运行阶段的工作。根据实际情况,试点城市也可直接使用CHS-DRG细分组开展本地的DRG付费国家试点工作。(来源:国家医保局)

浩悦观点: 2019年10月国家医保局首次发布DRGs付费试点方案,明确了26个主要诊断分类及376个核心DRG分组(ADRG),而此次发布618组CHS-DRG细分组表明中国DRGs付费改革进入到了全面推进的实践阶段。相较于对医疗企业和流通环节开刀的集中采购、两票制,DRGs付费改革主要施压医院端,结合耗占比、药占比控制,从源头上减少重复检查、过度治疗以及乱收费的现象。长远来看,伴随DRGs付费改革的深入执行,将在集采目录之外带来更广泛的耗材、药品降价、国产替代,使企业深化同一病种下的产品组合化销售布局,并使临床价值不高的产品进一步从市场出清。

# 创新医疗器械

新闻标题:雅培二尖瓣修复系统Mitraclip于6月15日获NMPA首批

新闻简述:继爱德华的经导管主动脉瓣获NMPA批件后,雅培的二尖瓣修复系统Mitraclip也于6月15日拿到NMPA批件,成为全球唯一一款同时获FDA,CE,NMPA批准的二尖瓣修复产品。而今年1月,雅培的另一款二尖瓣修复系统Tendyne也获得CE认证。

浩悦观点: 国外瓣膜巨头加紧注册的进度,瓣膜竞争已从主动脉瓣蔓延到了二尖瓣和三尖瓣,对应的发病率也更高,市场潜力更大。临床上,二尖瓣是修复还是置换的争论由来已久。修复在国外应用已达数万例,相比之下更为成熟,国内德晋,捍宇等厂家临床进度领先。而置换受限于瓣环的形态不规则,血流动力学影响,器械的输送等临床难点,设计难度陡增。以纽脉为代表的二尖瓣置换和以健世为代表的三尖瓣置换龙头前期探索性临床试验已经获得令人欣喜的结果。健世LuX-Valve产品今年6月16日在阜外医院进行了第一例正式临床,标志着瓣膜置换产品离临床大规模应用已不再遥远。建议投资人重点关注有核心技术的二三尖瓣龙头企业。