首发:美少女壮士小文子

大家好,我是美少女壮士小文子,一个认真写有趣文章的小财经博主。

01

前几天我听说了一个特别有趣的言论:

养老就像穿越沙漠,充满未知。

如果现在有2种方法可以穿越沙漠,你会选择哪个?

①尽最大努力背上足够多的水;

②沿路每隔一公里放一瓶水,每一瓶水都会支撑自己走到下一瓶水。

如果是你,你会怎么选?

小文子想,很多小伙伴可能跟小文子的想法一样,选第二种。

因为相比于第一种来说,第二种真的是安全啊!

我们不知道沙漠有多广,不清楚该准备多少水才够用,不敢想路上水洒了该怎么办......

在这样的情况下,第二种办法就是很不错的选择:

水不多,但可以支撑你不断走到下一站。

这就像养老年金险了, 在我们退休后,开始每年给一笔钱,这笔钱可以支撑我们走到下一年、再下一年,直到走完这一生。

信泰人寿的如意享七金版养老年金保险,就是这么一款,很适合作为养老补充的年金险产品。

不管是刚成年培养理财习惯的学生,或是为自己计划一个安稳晚年的中年人,还是为未成年的子女买都可以灵活购买。

02

如意享七金版产品特点

如意享七金版长这样:

(1)怎么买?

如果是选择按年缴费,年缴保费金额最低是5000块;

如果是选择一次性缴费,最低要交1万元。

(2)怎么领钱?

男性:可选择60/65/70周岁开始领取养老年金。

女性:可选择55/60/65/70周岁开始领取养老年金。

可以按年领或月领,月领是领取(有效保额*8.5%),领终身。

(3)领多少?

每年领取金额递增7%,活越久领越多。

信泰人寿的如意享七金版在养老年金的领取上,最大的特点之一就是,每年养老金多涨7%。

也就是 每年可领取的钱,都比上一年要多。

我国近10年通货膨胀率维持在6%以下,这个每年递增7%也能有效抵御通胀带来的威胁了。

(数据来源:国家统计局)

而且这样一来,整体的领取金额就很高,很适合作为养老补充。

如意享七金版的养老年金领取增长是持续终身的,越长寿,后面领的钱越多,整体收益要比其他产品高。

举个例子:

30岁的隔壁老王,是一个勤勤恳恳的搬砖人,祖祖辈辈都是当地土著,没有什么房贷压力,每月的工资在供着全家的开销之后,还略有结余。

他也算不清自己退休之后,社保养老金能有多少,但他就觉得:

每年能多领个把万,退休收入就不会太紧张,保证不管多老,都有“收入”拿。

养老的时候,谁还嫌钱多呢?

于是,他为自己选择了如意享七金版这款养老年金险产品。

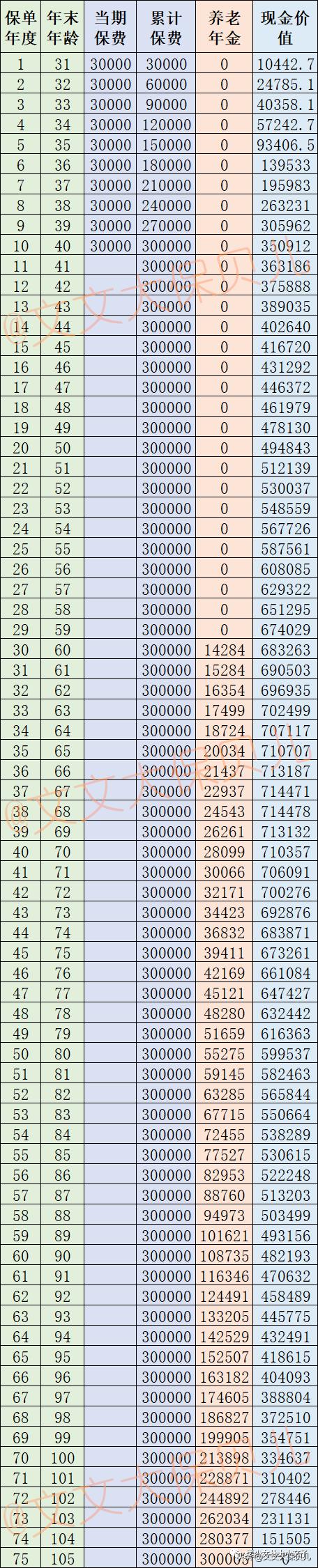

每年交3万,交10年,一共交30万保费,然后设60岁开始领。

按年领取,60岁时可领取14284元,之后每年都会在上一年的基础上增加7%。

也就是说:

80岁时累计领取养老年金64.1万,是已交保费的2倍多;

90岁时累计领取养老年金145.8万,是已交保费的4.86倍;

100岁时累计领取养老年金306.6万,是已交保费的10.22倍。

反正隔壁老王越长寿,能领到的钱就越多。

和一些常规的养老年金对比,在75岁前,如意享七金版能领取的年金都比较低,但是在75岁之后的领取就越来越多了,最高的时候甚至可以多出一倍以上。

我们可以这样理解,如意享七金版这个产品,就是通过降低退休前期所能够领取的养老钱,用拉长投资时间的方式,换取后期更高的养老收益。

刚退休的时候,一般都还有不少年轻时候的积累可以花,年纪越大,要花的钱越多,这款产品其实还真更符合养老需求。

(4)领取有保障吗?

很多小伙伴选择养老年金险的时候都很纠结,如果没那么长寿,钱还没领完呢人就去世了,怎么办?这不就亏了?

也不用担心钱拿不回来。

如意享七金版的养老年金可以保证领取25年。

也就是说,假设隔壁老王刚领了5年就不幸去世了,剩下20年的养老年金,会一次性的交给家人。

25年内可领取98万多,也比已交保费多出68万了,怎么样都不会亏。

03

如意享七金版产品彩蛋

除了养老年金整体领取高的优势,如意享七金版的现金价值也值得一说。

现金价值就是保单的价值,退保可以变现。

如意享七金版的现金价值增长很快,一般在第7~9年就能超过已交保费,如果这时有突发情况着急用钱,退保取现也不会有大的亏损。

还是隔壁老王,按照他的交费情况,45岁时,如意享七金版的现金价值就已经增长到了41万,超过已交保费11万。

如果几十年后,隔壁老王发现市场又大通胀了,利率大幅上涨。

隔壁老王就可以申请保单*款贷**用于其他投资,最多可贷80%的现金价值,基本上一个工作日就能到账。

或者申请“减保”,提前支取一部分现金,而且没有次数限制,想什么时候取都行。

如果几十年后,市场长期利率持续低迷。

隔壁老王可以选择继续持有保单,因为如意享七金版的收益是写在合同里,不会受到市场利率影响的,60岁后领取的年金依然会以7%的复利递增。

总之,这份如意享七金版的保单,绝对是进可攻、退可守,又灵活又安全。

04

关于信泰人寿

如意享七金版的承保公司是信泰人寿。

2007年创立,也算是老牌公司了,注册资金高达50亿,在18个省市开了分公司,下辖营业网点250余个,想到网点咨询点事,也很方便。

它的经营、投资能力不错,截至2019年末,公司总资产逾552亿,年保费收入超300亿了。

最后,小文子再给大家总结一下这款产品的优点:

①每年领取金额会递增7%,累计领取高,越长寿领越多。

②约定25年保证领取,不用担心人没了,钱也没了。

③现金价值一直有,如果中途要钱急用,能通过保单*款贷**取出不少。

赚钱不易,所有人都希望自己的辛苦钱,能够跟上通胀的步伐、跑赢利率的变化,实现钱生钱。

现在大家熟悉的投资产品,股票、基金、P2P、地产等等都有一定的风险,而且利率在逐渐下降,金融体系的资金越来越充沛了,普通人能接触到的投资机会的收益率会越来越低。

人活着,寿命越长,钱却越来越不好赚,提前做好养老规划,可以给自己留一份安全感。

养老年金能提前锁定未来一辈子的“收入”,保证人在,就一直有钱花。

05

如意享七金版养老年金,有哪些缺点?

年金有缺点吗?当然有。

那就是需要你:

长期持有

一体两面,如果你需要长期资产,那这就是优势;

反之,如果这笔钱你需要快速拿回来,那就是劣势。

年金险这类产品,是非常需要大家长期持有的。

短期要用的钱,就不要放在年金险里,去找其他灵活投资。

不要等交了几年钱不想交了,退了又有损失,左右为难。

刨除这一点,单从一个金融产品的角度去分析它,年金险产品都没什么毛病。

这是最后一片,躺着、就能获得较高的、无风险收益的净土,只有一个前提,那就是你要付出时间。

长期持有,感受时间的力量。