大家好,我是楠木,一个从业5年的保险老司机。今天来聊聊大家问得最多的如实告知问题。

前两天给一个客户做理赔,遇到x保险公司基层理赔人员,跟我大吐口水。他说,裴老师,你不知道,现在随着网销重疾越来越多,很多人投保前根本不做如实告知,然后投保后理赔遭遇拒赔,就开始找我麻烦,跟我嚷嚷。关键我只是基层理赔,最后都是总核赔老师做决定,真是委屈。

其实,因为不如实告知遭遇拒赔的案例并不少见。根据数据,我国人身保险拒赔一半以上是因为不如实告知引起的。现实中也有很多客户来问我说,买保险太麻烦了,又让我提供体检报告,有一些异常还要给我除外,我不如实告知行不行?行是行,但是要想好可能出现的后果。

今天就来分析分析,不如实告知之后的各种情况

一.如实告知条款怎么理解?

首先,还是看看《保险法》条款第16条,如实告知条款的表述如下:

第十六条订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人 故意或者因重大过失未履行前款规定的如实告知义务 ,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。投保人 故意不履行如实告知义务的 ,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人 因重大过失未履行如实告知义务 ,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

其实”如实告知“条款一开始并不是表述如下,而是经历了2009年的修改,修改之前的如实告知条款表述是这个样子:

订立保险合同,保险人应当向投保人说明保险合同的条款内容,并可以就保险标的或者被保险人的有关情况提出询问,投保人应当如实告知。投保人 故意隐瞒事实,不履行如实告知义务的 ,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同。投保人故意不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但可以退还保险费。保险事故是指保险合同约定的保险责任范围内的事故。

其实对比新老的保险法,一字之差,可以看出新的保险法对投保人要更加宽容和人性化。根据条款确定违反告知义务,需具备可归责于告知义务人的主观要件,即故意或重大过失。因此,判断是否故意,应满足三个条件:①投保人明知该事实的存在;②保险人已提出询问;③有不告知或不实告知之行为。

客户常问我,我没做过体检,没有异常,没告知算不如实告知吗?答案是,当然不算,因为投保人不知该事实存在。

而是否违反如实告知义务,除了需要具备故意和重大过失,另一个关键点就是,不告知的内容足以影响保险人决定是否承保或提高费率。

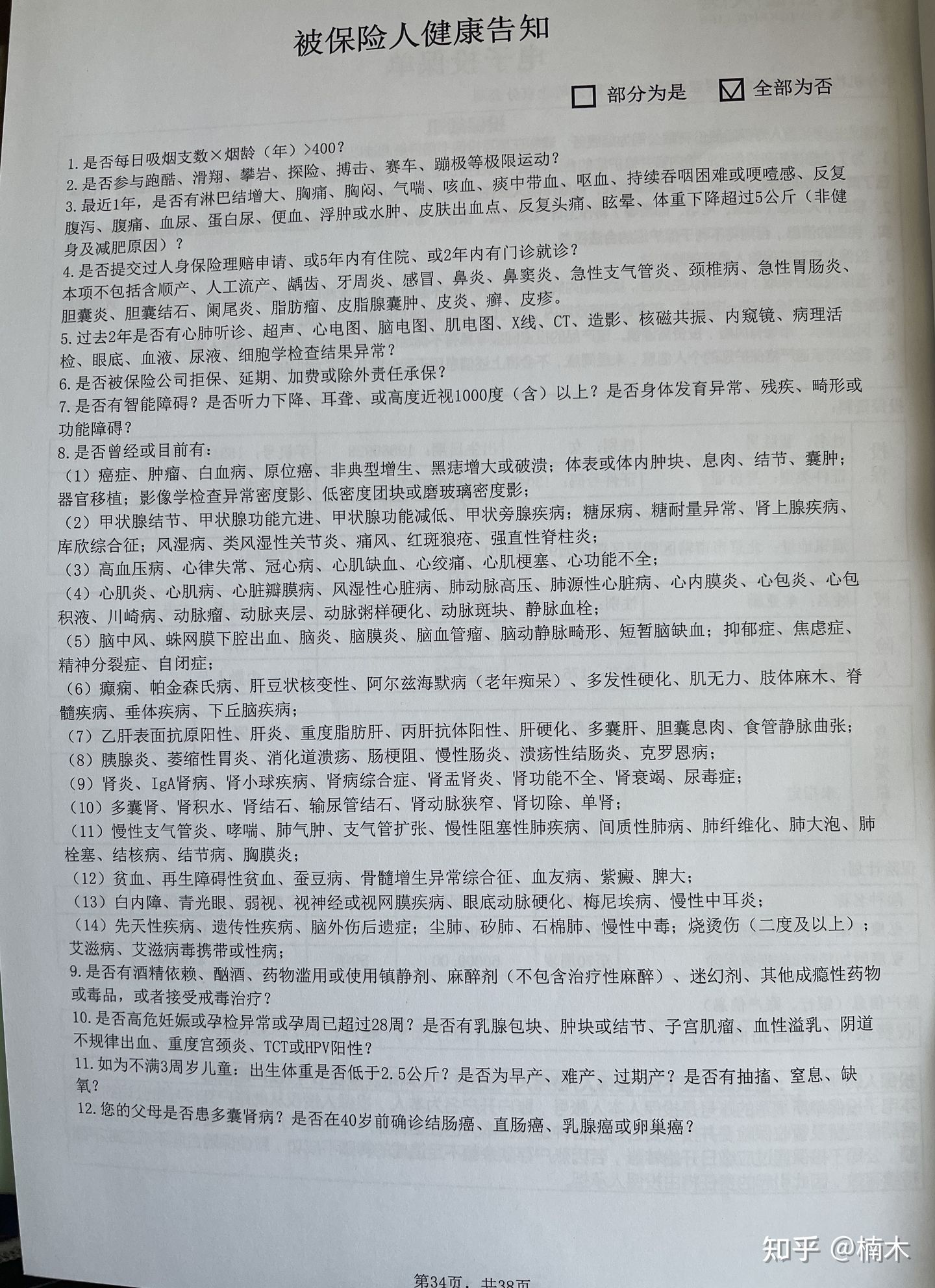

我国实行的是询问告知制度,保险人因担心遗漏而将询问内容定得比较宽泛,可以理解,一般投保单上的告知内容大概有二十个左右的大项,一百个左右的小项,但并非所有投保人所有未如实告知的内容都会对保险合同的成立构成影响, 比如少量的吸烟 、 社交饮酒和普通家族史等, 以及偶尔感冒发烧拉肚子去医院等等,这些对一般保险合同的成立影响就很小。

二.不如实告知会产生的几种后果

并不是所有的不如实告知,都会产生拒赔。不告知并不等于“不如实告知”,比如第一种情况。

1.没有如实告知,但是不影响承保结果,正常理赔。比如重疾险健康问卷明确问到了,体检异常。比如乳腺增生,尿酸高于正常值一些但是不高于保司要求范围,这些没有如实告知,拒赔吗?并不会。

因为即使告知这些异常,也是正常承保,并没有影响保险人决定是否承保或者提高费率。

比如我亲手经历的理赔,客户出险后,保险公司调查了客户的体检报告和社保记录,虽然也有异常,比如头疼医院就诊,比如白细胞偏高,但是不影响承保结果,顺利理赔。

2.没有如实告知,但并不是故意或者过失,正常理赔。

很多人说,看健康问卷符合列举内容符合。但是一些保险公司问“过去一年是否做过其他检查手术或治疗”,那什么应该说,什么应该不说呢。或者我虽然就诊过,但是医生说就诊无关紧要,会不会保险公司认为我在不如实告知呢。

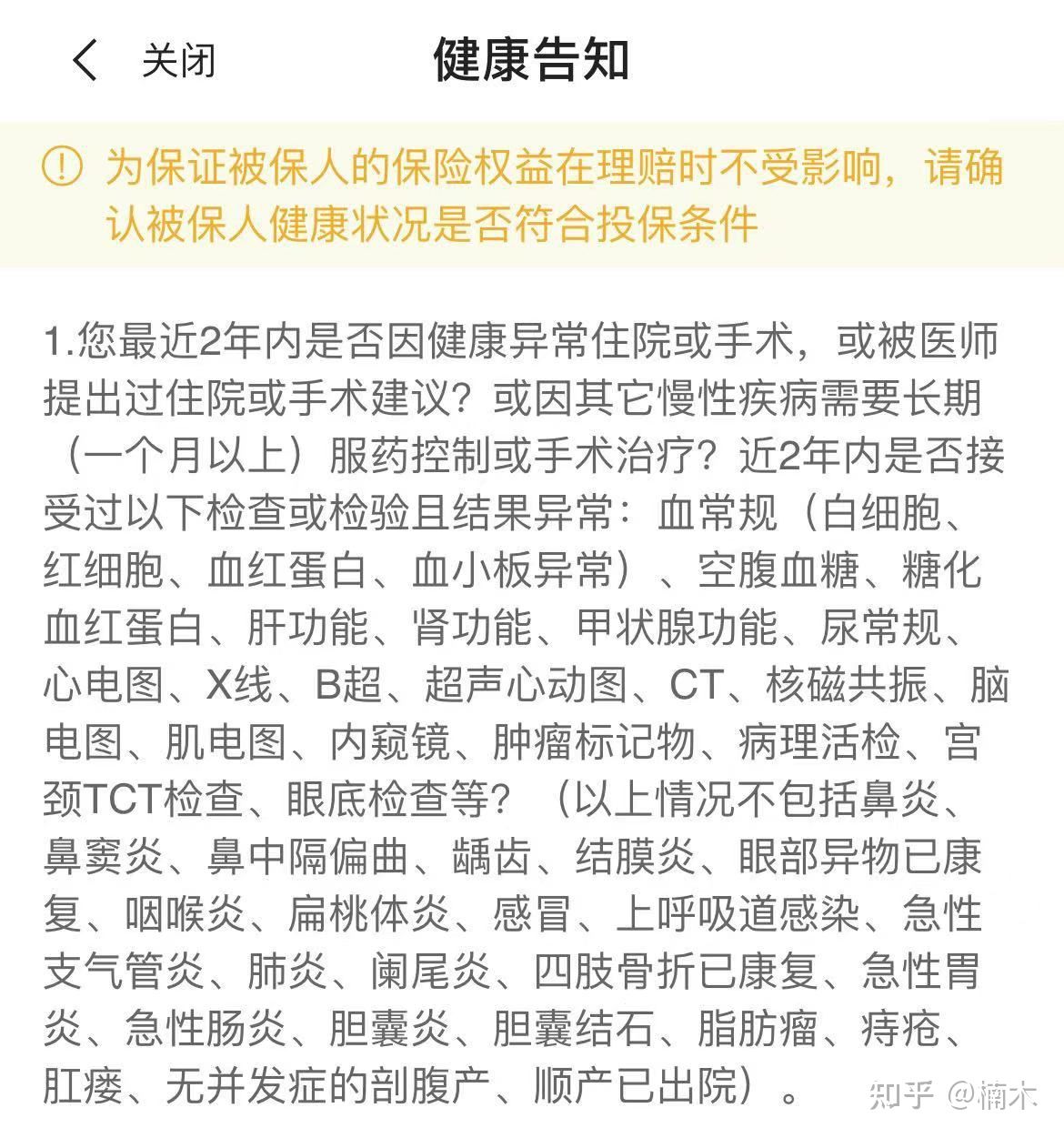

这点要说到,我国采用的是询问告知主义,这体现了保护投保人利益的立法理念。因此对于一些健康险中,常常设置无针对性的一般问题,比如“有无其他疾病”、“有无慢性疾病或自觉不适应症状”、“目前或过去一年内是否去过医院进行过门诊的检查、服药、手术或其他治疗”、“你是否还有其他可能影响投保人承保和费率厘定等判断的问题”,这些问题都属于没有针对性的无限询问。

虽然有人认为这些也没有超出有限告知范畴,属于介于有限告知和无限告知之间。但是在司法实践中和很多相关人士都认为,这些也属于无限告知条款,属于无效条款。保险人的告知义务范围应限于投保人列举式询问条款中。

也就是说被保人虽然没有如实告知,但是保险问询本身的问题,也不能因此拒赔。

3.故意没有如实告知,影响了是否承保或者提高费率,保险人拒赔并解除保险合同。

比如裁判文书网2015年判例。马xx身患慢性尿毒症,住院期间妻子为其投保了25万保额的重大疾病,3个月后,马xx突发急性病身故,其妻子向保险公司提出索赔,保险公司拒赔。虽然后续投保人和保险公司打官司,先后经历了初级和中级人民法院,前者也判决保险公司理赔,但是最后青海高级人民法院判决了撤销一二审判决,驳回投保人诉讼。

理由就是,被保人明知自己住院,并在住院期间投保人寿保险,且被保人所患“尿毒症”也是健康问卷上明确问道的病情,既符合了故意或者过失没有履行如实告知,也影响了保险公司是否承保或提高费率,因此拒赔也是合理合法。

还有一个就是身边真实拒赔案例。投保前患有痛风,高血脂,且服药治疗过。未如实告知投保医疗,投保两年后,因为糖尿病住院,同样因为没有如实告知遭遇了拒赔。

4.没有如实告知遇到了两年不可抗辩,会赔付也可能不赔。

当然,现实中很多代理人诱导客户不告知的理由还有一个,就是“两年不可抗辩”条款。

自合同成立之 日起超过二年的保险人不得解除合同;发生保险事故的, 保险人应当承担赔偿或者给付保险金的责任

简单说,如果我没有如实告知,合同成立两年后,保险该不该赔,答案是该赔,但是也有例外情况。比如不可抗辩期内出险,拖到不可抗辩期之后报案,仍然算2年内出险。

比如根据裁判文书网2014年判例。王先生投保重疾保险,投保前已经患有慢性肾功能不全,投保两年内,已经发展为慢性肾功能衰竭。4年后,王先生申请理赔。当然结果是拒赔,法院也依法驳回王先生诉讼请求。

理由是,虽然4年后,已经过了两年不可抗辩,但是保险事故发生在两年内,因此不适用两年不可抗辩。所以,想用两年不可抗辩逃避如实告知责任,并不容易。

当然,客观来讲,两年不可抗辩还是保护了投保人。因为不可抗辩期之后, 保险人不得以投 保人在订立合同时不履行如实告知义务为由而主张解除合同。

当然,不可抗辩遭遇了重大欺诈,会适用另外法律。所以想不如实告知,利用“不可抗辩”逃避责任,一方面要保证自己两年之内不出险,还要保证自己并不属于重大欺诈。

5.不如实告知,只拒赔部分病种,可能吗?

保险公司认定了不如实告知但是没有解除合同,只拒赔部分病种,这种情况是不存在的,除非保险公司脑子瓦特了。毕竟保险法规定,保险公司自知道解除合同事由起30年内不解除合同,不能再解除合同。

但是现实中主要在医疗险,会出现拒赔部分病种,但是合同不解除的情况。这种情况拒赔的原因,并不是不如实告知,而是因为“既往症”免责拒赔。

因此对于医疗险,因为两年不可抗辩的保护,做好如实告知非常重要。

综上,”如实告知“条款涉及的情形复杂,一篇文章并不能完全说清楚。我的建议是,希望大家还是遵纪守法,做好如实告知,不要在风险概率边缘和法律边缘试探。而对于保险投保,这事关长期专业服务,此项工作最好交给专业人士。

原创文章,请勿抄袭。

本文首发于公众号《楠木say》,更多干货欢迎关注我的公众号。

明亚保险经纪人裴胜男,资深保险经纪人,MDRT会员,CFP持证人,家庭整体投保咨询、理赔服务请加微信:nanmusay