前段时间,病友群里在讨论保险理赔的事情,有的人说自己CIN3买了重疾赔了,有的就问同是CIN3为什么被拒赔?

还有的病友说,自己买的住院险,门诊手术是不是报不了啊?

今天就来说说如果买了医疗险和重疾,理赔可能遇到的情况。

可能获得理赔的险种:

1.医疗险

2.重疾险

第一:医疗险中的团体医疗险

先分享我自己的案例——团体医疗险,覆盖门诊责任:

去年生病过程中,前后医院跑了十几次,仅门诊检查就花费七八千,直接薅光我六七年没怎么用的医保卡,接着一次次体验拿真金白银缴费的残酷现实。

算了算,总共花费将近一万,大病统筹后,自费部分将近60%,包含:

1. 社保免赔的部分,就是起付线以下,1200元;

2. 社保范围内、但不是100%覆盖的部分,如下图,化验费2360元,社保范围内2330,但社保只报销1293元;

理赔单截取,可以看见医院发票中社保范围内自费部分

3. 社保范围外的部分,完全自费承担。

后来经同事提醒单位还有团体医疗险(一直知道从来没用过)就提交了资料,一个月后报销下来,将自费部分又报掉了60%。嗯?意外之财有木有?

这个团体医疗险是什么呢?

简单说,就是老板为员工配置的额外医疗保障,大部分必须是企业主或者社会团体购买,小部分可以一定人数凑在一起买,比如旅行社购买的团体旅游险,小孩子上学买的学平险。

这一类的保险优点在于:

1. 多人共同投保,风险被分摊;

2. 一般对既往症要求很宽松,就是之前有毛病也不大影响;

3. 保费便宜;

4. 往往是一个套餐,包含意外、重疾、医疗、寿险等等。

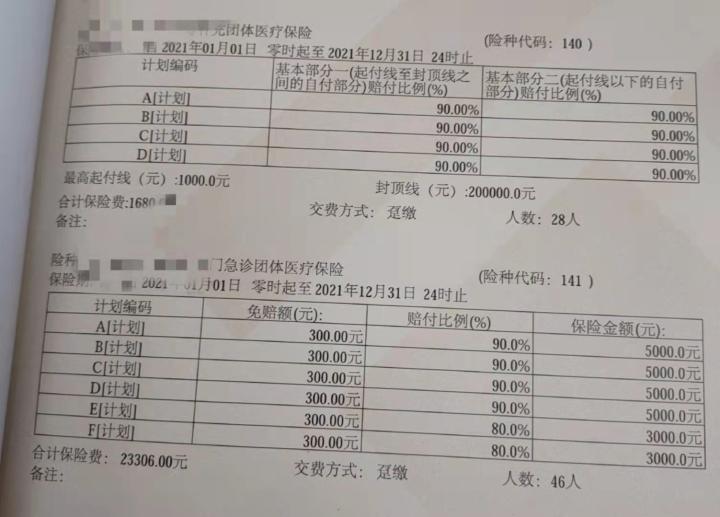

我们公司配置的,就是这么一个套餐:覆盖意外、医疗、重疾和寿险,其中这次使用的,是医疗险中附加的门急诊团体医疗保险,这也是被使用最多的一个险种。

责任如下图:

团体医疗险责任,每个人的费用在506元

其中这次理赔用到的就是门急诊医疗险,免费300元,覆盖二级以上医院、社保范围内保险责任,报销90%,社保外不予赔付。

还是拿上面理赔单上化验费举例:化验费2360元,社保范围内2330,但社保只报销1293元,剩余部分1039元属于理赔范围,按90%计算,这一项的理赔款就是936元。

第二,普通医疗险

如果购买的医疗险包含门诊责任(一般为中、高端医疗险),直接走理赔程序就好啦;

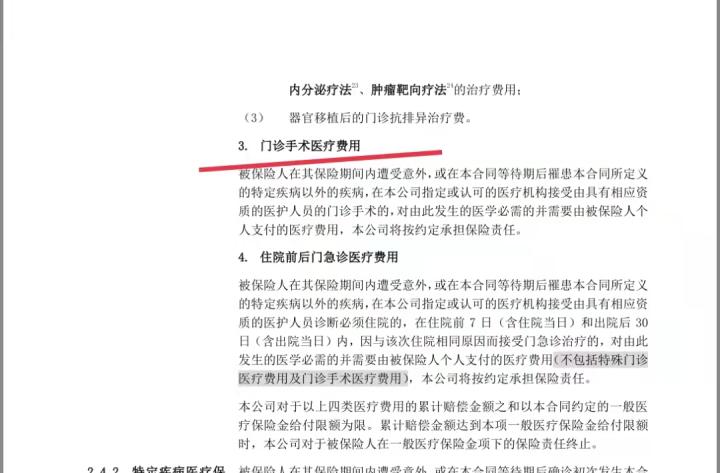

如果进行的手术是住院的,比如CIN3在很多城市要住院,或者冷刀治疗,那就按照住院来报销,这里要注意,住院前后的门诊费用也可以涵盖哦,一般为前7天,后30天;条款如下图

常见医疗险条款关于住院

那么如果只买了住院医疗险,而CIN2在很多城市就是个门诊手术,费用是不是一点也不涵盖呢?

看条款,看条款!

如下图,明确写了可以包含门诊手术的责任,则可以报销。如果没有,则不能。

常见医疗险条款关于门诊

总结: 1.先看是否包含门诊责任,包含,看神内外覆盖多少,按照比例去赔付。覆盖门诊责任的医疗险,有非常多的选择,如上团体医疗,还有中高端医疗险,普通的百万医疗一般不覆盖门诊责任。

2. 没有门诊责任,要看是否包含门诊手术责任;

3.如果住院,不要漏掉住院前7天后30天内同一病因的费用理赔。

第三、再来看看重疾险的理赔

重疾险属于一次性赔付,就是只要符合保险责任范围,可以拿到一次性补偿金;

所以,依然看条款的描述:

CIN1和CIN2一般均明确为不属于重疾的轻症,无法理赔;

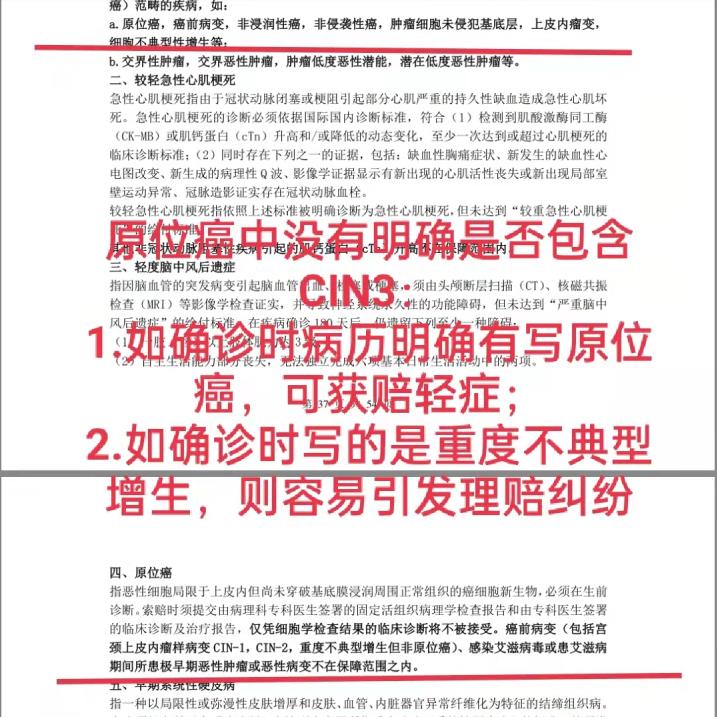

CIN3看描述,第一种情况,如下重疾产品明确不赔。

某重疾产品,明确CIN3不在理赔范围

条款中没有明确CIN3,那么要看医生确诊时怎么描述,必要时可以请医生做个解释或者说明

某重疾产品没有明确CIN3,可能引发理赔纠纷

有些保险公司的重疾险条款中明确免责CIN III或要求宫颈原位癌有Tis分期等情况,这种重疾险CIN III的理赔会存在困难。

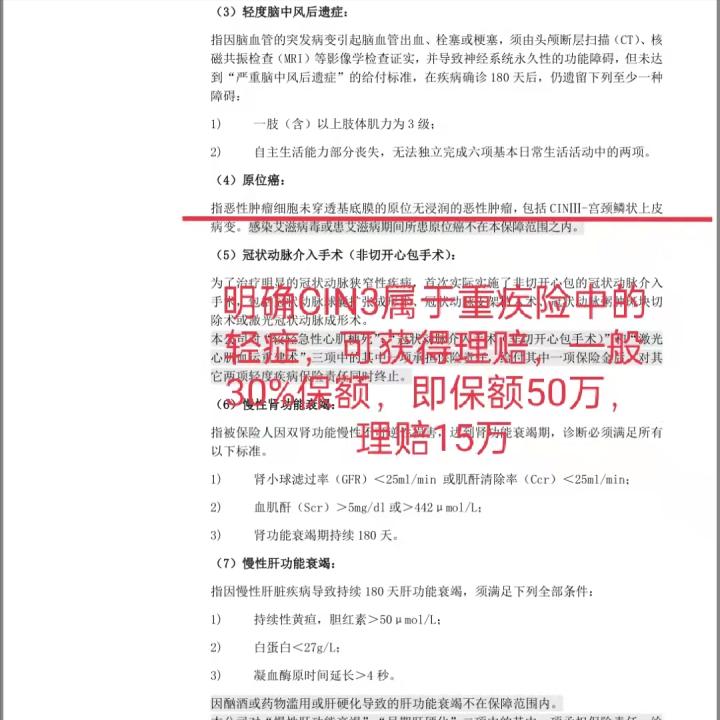

第三种情况,条款中有明确约定CIN3属于原位癌;

以及保险条款没有特别约定,只要求被保险人的组织病理学检查结果显示是高度病变,CIN III 按照原位癌申请理赔是可以获得赔偿的。️

某重疾产品,明确CIN3可以理赔

所以,怎么理赔,是否可以理赔,看买的险种;

CIN1,CIN2,CIN3具体理赔多少,看确诊情况,看合同条款。

作为保险经纪人,我们会尽力为客户争取最大的利益,也会把理赔条件宽松的条款推荐给客户。

如果遇到上述理赔纠纷,或者想要咨询癌前病变后的保险购买,欢迎来交流。后续也会分享我自己的保险配置过程。