大家好,欢迎来到 万保资讯 。

我们都知道医保有三个目录,分别是药品、耗材和诊疗项目。

只要看病住院的时候用了医保目录外的项目,就要全部“自费”,医保一分钱都不会报销。

但细心的朋友可能会发现,结算清单里面还有一个“自付”费用。

那么“自费”和“自付”又有什么区别呢?

01. 什么是“自付”?

所谓的“自付”,与“自费”一样都是自己要负担的金额。

区别是“自费”支付的是医保目录外的金额,“自付”是医保目录以内的金额。

比如住院总账单10万元,其中有2万元属于“自费”项目。

另外8万元属于医保目录以内的费用,然后医保报销了7万元,剩余1万元就是“自付”。

所以病人要负担的金额,就是“自费”2万与“自付”1万的总和3万元。

为什么除了“自费”之外,还有部分金额要“自付”呢?

02. 为什么会有“自付”?

这是因为医保目录内的费用,并不是全数可以报销。

首先住院是有起付线的,起付线就是“自付”的一部分,医院越大起付线就越高。

以在职职工为例,三级医院是1000元,二级医院是500元。

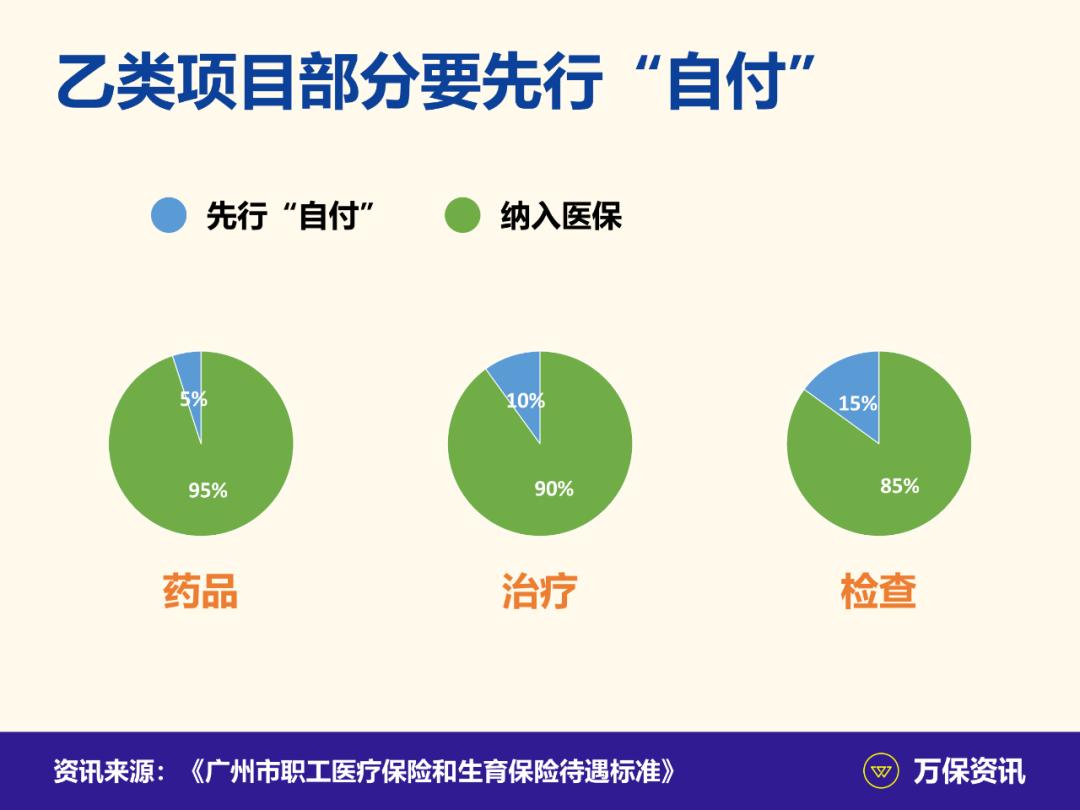

除了起付线,乙类的药品、耗材和诊疗项目也要部分先行“自付”。

比如一盒标价300元的乙类药,在职职工要先行“自付”5%,所以有15元不能纳入报销。

在减去起付线和乙类项目先行“自付”的金额后,再乘以报销比例,就是医保报销的金额。

比如医保目录内费用1万元,减去起付线1000元和先行“自付”400元。

剩余8600元再乘以报销比例80%,医保报销6880元,余下1720元也要“自付”。

所以最终我们要“自付”的,就是起付线、乙类项目先行“自付”和报销比例以外的钱。

当住院费用比较高的时候,“自付”金额也将等比例增加,给病人造成很大负担。

03. 二次报销降低“自付”负担

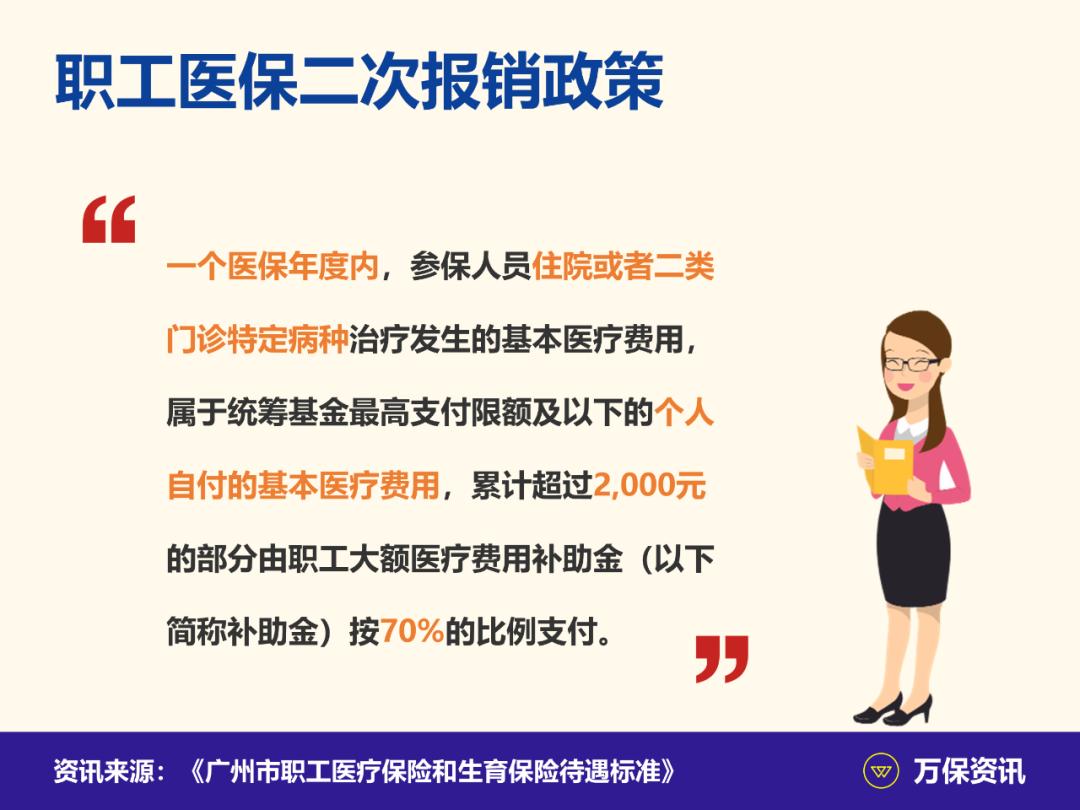

为了降低“自付”的负担,广州医保还有一个二次报销的制度。

具体来讲就是一年内“自付”超过2000元的部分,医保再报销70%。

比如开始的例子,本来有1万元要“自付”,通过二次报销就可以再减少5600元。

这个二次报销就是大家熟知的“补充医疗”。

去年医保改革后,“补充医疗”与“重大疾病医疗补助”合并,现在统称“职工大额医疗费用补助”。

它无需另外购买,已经包含在医保费内。

出院缴费时如果符合条件,“职工大额医疗费用补助”会自行启动,病人完全无感,也不用另外办手续报销。

总之,今年医保的报销标准又比以往提高了。

04. 结语

话虽如此,但医保始终受目录限制,病越严重,“自费”和“自付”的钱就越多。

要解决这个问题,唯有靠商业医疗险,比如穗岁康和惠民保。

2024年的穗岁康和惠民保即将开卖,究竟这次谁更值得买呢?

答案好快就会揭晓,大家记得留意我们的文章和视频!

好啦,今天就聊到这里。

有问题,欢迎评论或者私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家!

我们下期再会!