机票可以扣除。这并不是什么新鲜事。财务人员应该知道

2019年,财政部宣布,国家税务总局、海关总署2019年第39号《关于深化增值税改革的相关政策》将客运服务纳入抵扣范围

企业购买的客运服务实际为员工乘火车出行的成本,飞机和客车

当这些费用包括在扣除额之中时,我们面临一个很大的问题,那就是扣除凭证。我们知道,最常见的扣除凭证是增值税专用发票。但是,对于客运服务,直接接受服务的是自然人,在实践中,他们基本上无法获得增值税专用发票

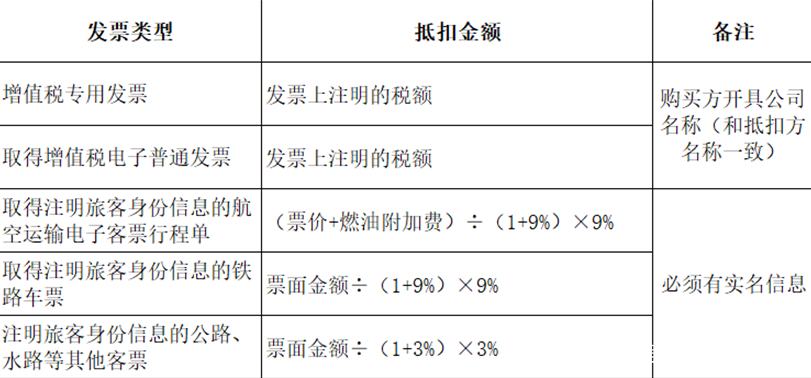

以便于实际的征管操作,财税39号公告区分了不同的运输方式,设置了不同的抵税凭证和可抵扣进项的计算方法

与其他进项税额抵扣一样,客运最基本的抵税凭证是增值税专用发票。因此,纳税人据此取得增值税专用发票的,直接由专用发票扣除。如果没有获得特殊机票,则在下列情况之下单独处理

这样就形成了购买客运服务的特殊扣除方式,如图所示:

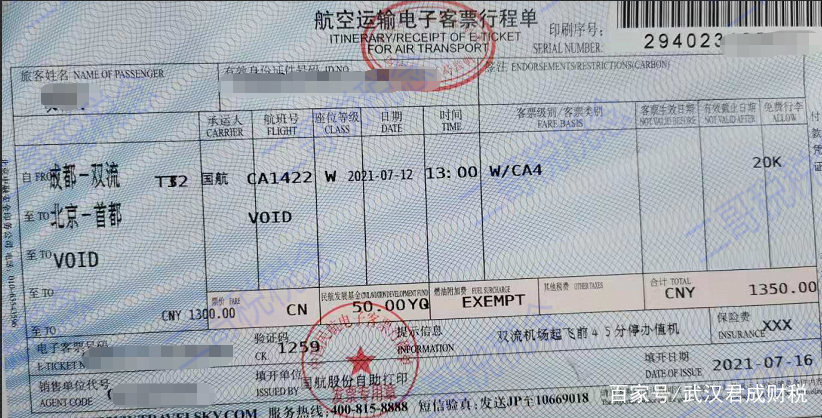

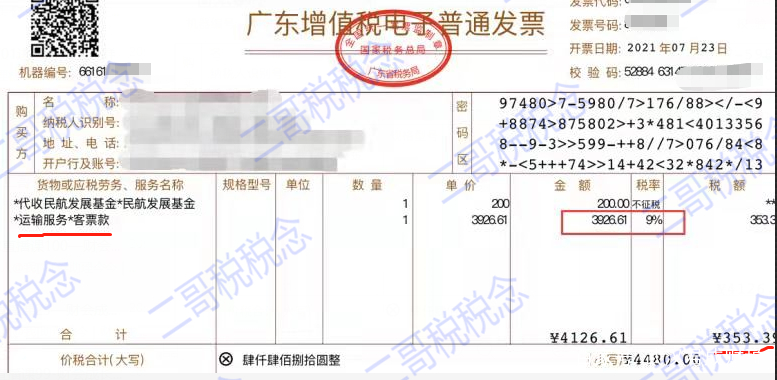

那么我们以飞行为例,员工可以获得不同的报销凭证,并且还应区分扣除时间

1、特价票基本上没有

2、显示旅客身份信息的行程表应符合行程表之上的;车费燃油附加费19%;* 9%含税

3、公司抬头开具的增值税电子普通发票(简称*运输服务*)的一般类别(不需要乘客身份)应根据发票之上注明的税费扣除。

因此,机票的扣除只不过是上述情况。企业应将税费分开,计入应纳税额-应纳税额增值税(进项税)之中,并在申报表的相应栏目之中填写此部分进行申报。

政策很明确,但有些人在实践中没有这样做。原因是他们基本上是懒惰和麻烦的,有些人不知道政策(我不喜欢学习,也不注意我二哥的税务思想)最近,一位朋友找到了我的二哥,说她在过去两年里面没有扣除他们公司的机票。最近,领导在上级单位的外部财务检查之中发现,财务经理非常生气,要求她在今年之内整改。如果她给公司造成无法弥补的损失,她将被罚款这位朋友并不经常紧张,问我是否有任何补救措施

事实上,也有可能补救。所谓补救措施是2019年机票进项税现在是否可以扣除

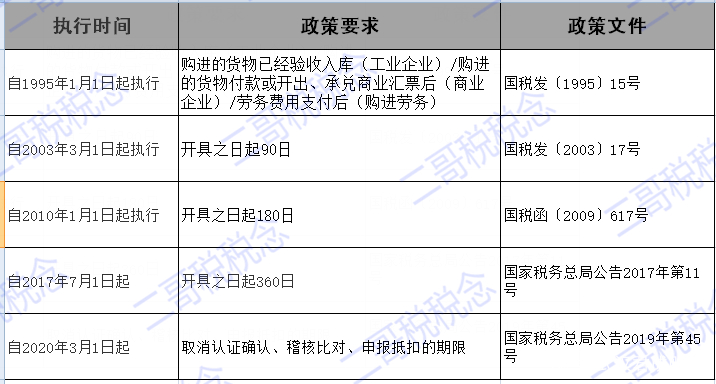

根据现行规定,进项税的扣除没有时间限制。增值税专用发票、统一机动车辆销售发票、电子普通通行费发票和海关付款凭证的扣除确实有期限

但是,从上图可以看出,这些扣除凭证也取消了3月1日开始的扣除期限,2020

对于购买客运服务取得的扣款凭证,政策从一开始就没有规定扣款期限,理论之上可以随时扣款。现在你把输入税从2019到2020计算在2021,并且没有规定他们不能被扣除。(当然,你最好在实际工作之中记录的同时扣除)

怎么做?

我二哥建议她拿出过去两年的旅游相关凭证,进行统计并逐一汇总,然后根据统计表制作一个统计表,填写当前的申报表,以实现补充扣减。

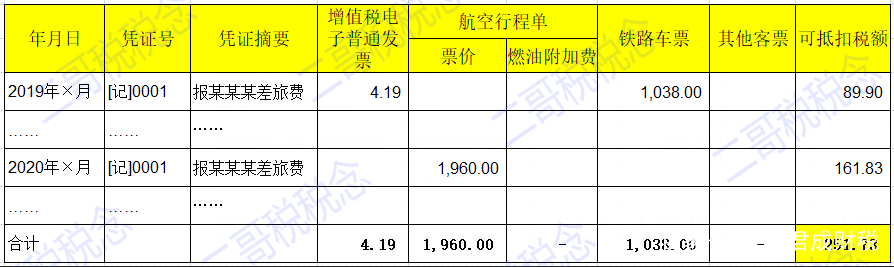

如图所示,通过对统计表的整理,明确需要进行补充扣减,并建立扣减明细和凭证索引,以便对相应的扣减凭证数据进行验证:

统计完成之后,应在当月记账,并填写

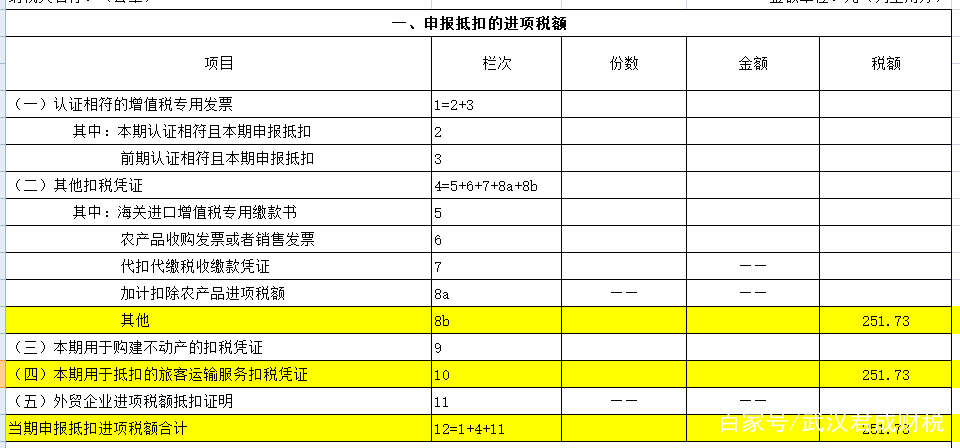

申报单,如图所示,假设缺失的扣减额为251.73元

会计处理为以前年度的差错调整

借方:应付税款-应付增值税(进项税)251.73

贷方:以前年度的损益调整251.73

当然,如果这里的影响不大,无需调整以前年度损益即可直接计入当期损益

借方:应交税金-应交增值税(进项税)251.73

借款:成本类251.73

增值税申报表如下:

简言之:申报之前泄露的统计数据,填写申报表,调整账目。