大家好,欢迎来到 万保资讯 。

今天跟大家分享的故事,发生在香港。

受骗的女主是45岁女星陈彦行,人称行姐,经常看港剧的朋友应该都认得。

她和母亲被相熟的银行理财经理瞒骗,买了6份保单,总价高达3000万港元!

为讨回公道,她接受TVB节目《东张西望》采访,哭诉如何在几年间被骗光身家,甚至可能要卖房。

行姐的遭遇实在令人同情,毕竟她不是一线大明星,这笔钱是她和母亲几十年的辛苦积蓄,再也赚不回来。

虽然原本是一则娱乐八卦新闻,但作为普通人,我们还是可以从行姐的故事中学到一些教训。

这种事内地几乎每天都在上演,只不过没机会曝光而已。

我曾做过多年的银行理财经理,对此更是深有感触,甚至觉得羞愧。

对此,我爱莫能助。

只能写下这篇文章,与大家分享在银行,或者任何中介机构投资理财,如何保护自己。

希望这种事不要发生在你我身上。

我们还是先从行姐的故事开始讲吧。

01. 事发经过

我把节目反复看了数遍,终于弄明白后,跟大家梳理一下事情经过。

行姐母亲75岁,我们称她行妈。

行妈在2018年初经朋友介绍,认识一位银行理财经理——佘先生。

佘经理与行妈一见如故,很快熟络至每周带太太去行妈家吃几次饭,彼此成为通家之好。

行妈很喜欢这位佘经理,待其如亲儿子一样,行姐也觉得没什么不妥。

在深得行姐两母女信任后,佘经理便提出帮行妈理财,办法就是买储蓄保险。

行妈已经70多岁高龄,根据法例是无法独自购买储蓄保险。

于是,佘经理让行姐与母亲开立一个联名账户,作为扣除保费的银行账户。

钱实质是行妈支付,但保单的持有人和被保人就是行姐。

这一些列操作为佘经理骗取行姐钱财提供了方便,同时巧妙地满足银行和保险公司的合规要求。

噩梦开始。

从2018年到2020年的3年间,佘经理为行姐母女共签下6张保单,总价3000万。

这6张保单有5张是储蓄保险,1张是重疾险。

6张保单都是供5年,平均每年要供600万港元!

行姐在节目中痛斥,在签约时根本没机会细看文件,佘经理都是直接把文件翻到最后的签名页,让她们快速签完了事。

这一幕,相信不少人都经历过,可能是买保险,买理财,甚至买房*款贷**的时候。

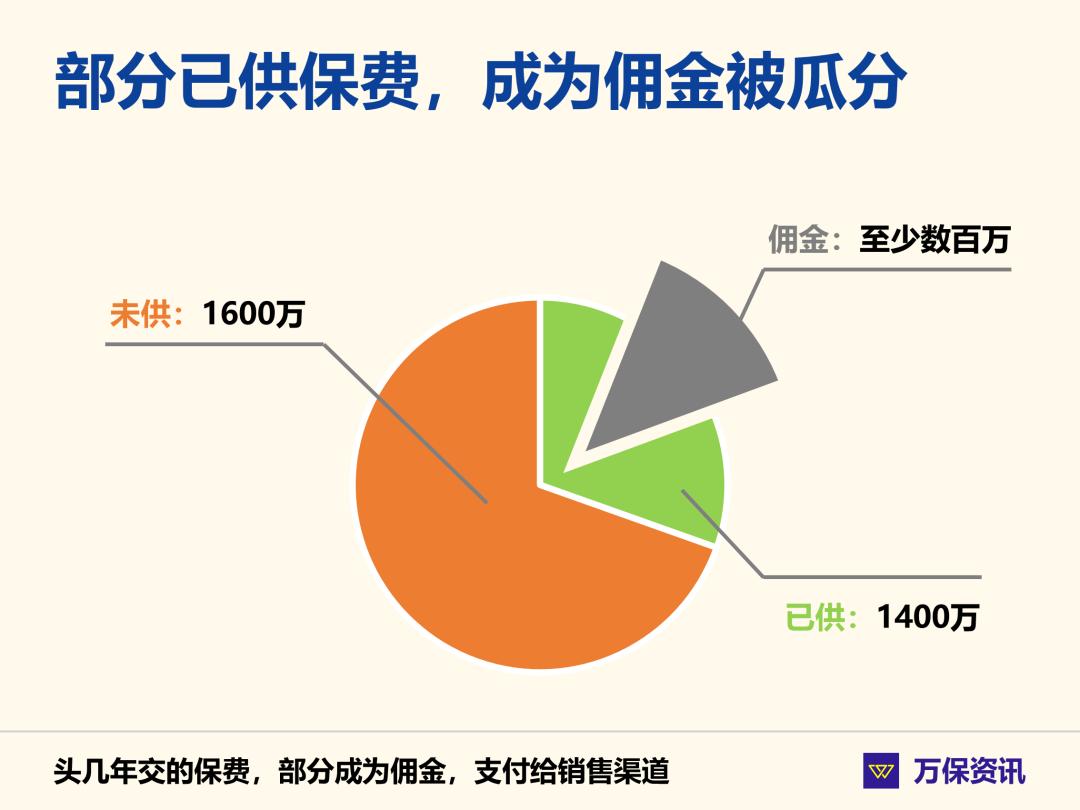

事实上,行姐母女根本无能力供3000万的保险,她们的积蓄只有1000多万。

因此在供了约1400万之后,某些保单开始断供,银行也来信通知。

行姐起初都有疑虑,但都被佘经理含糊敷衍过去,承诺一切会安排妥当。

直到今年5月份,行姐知道佘经理辞职,查账才知道所有存款几乎清零,行妈几乎晕倒在银行。

更要命的是,在电话询问保险公司后才知道,行姐买的6份保单还有1600万要供。

如果不把这1600万供完,之前交的1400万就要血本无归!

半生积蓄要打水漂,还“欠”保险公司1600多万,换谁都崩溃。

02. 钱去哪了?

先不说未供的1600万,问题是已经交了的1400万去哪了?

被保险公司、银行和佘经理瓜分了。

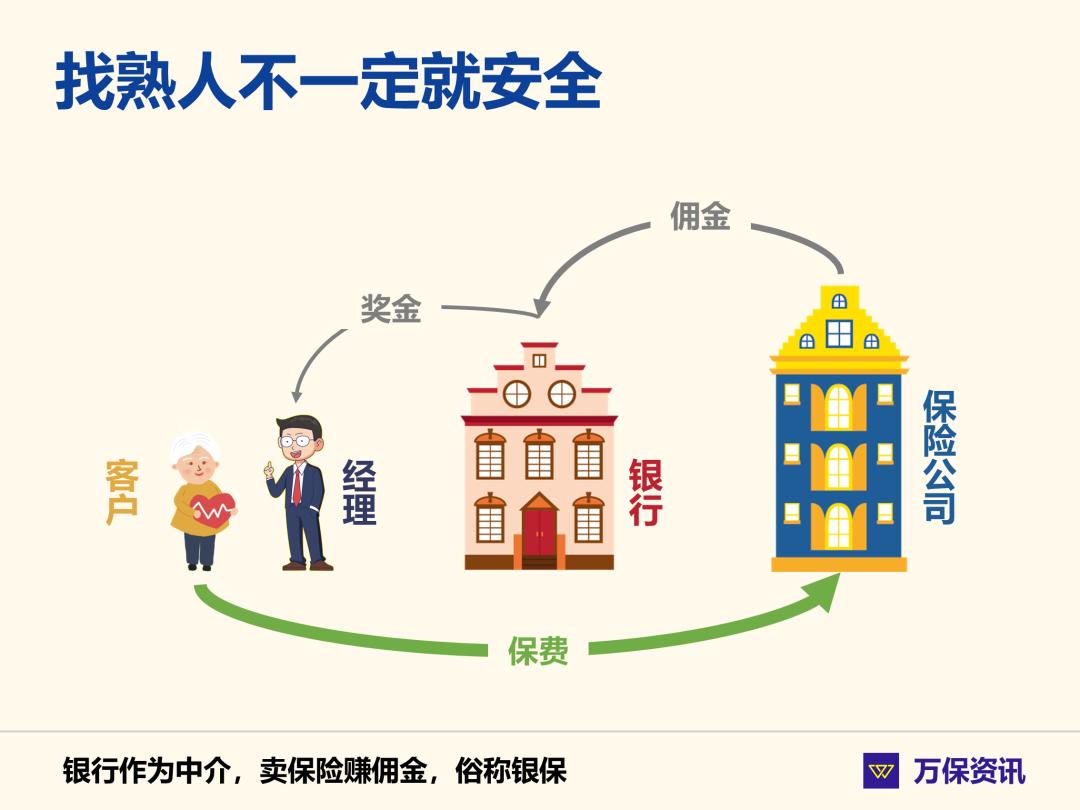

保险是一种需要信任度很高,才能销售出去的金融产品,比如一般人都喜欢找熟人买保险。

这个熟人不一定是亲朋好友,也可能是银行相熟的理财经理,或者网红。

这些人和机构,我们统称为渠道。

为激励渠道卖力推销,保险公司都会从收到的头几年保费中,拿出相当一部分作为佣金。

像行姐总价3000万这么大笔业务,销售佣金至少几百万。

这笔佣金大部分应该是银行拿的,小部分作为奖金发给佘经理。

除佣金外,1400万的其余部分留在保险公司,用做保障和储蓄生息。

有钱能使鬼推磨,佘经理就是那只鬼。

03. 找熟人不一定就安全

在香港做银行理财经理,至少月薪几万。

让佘经理胆敢铤而走险,相信这笔奖金好歹至少有100万,够得上一套公寓的首付才值得。

银行理财经理能够看到名下客户的存款金额,存款过千万的行妈很容易就成为猎物。

于是佘经理便利用行妈到银行办业务的时候,卖力套近乎,博取信任。

这是不是跟许多骗老人投资理财买保健品的套路相似?

佘经理很厉害,竟然可以跟行妈熟络到每周上门吃几次饭,比亲生子还勤快。

看,如果我们自己不去关心父母,*子骗**就会帮我们干。

但行妈毕竟年事已高,要把她的钱骗去买保险也不容易,法律上也有不少预防措施。

比如超过65岁的长者买不了这类储蓄保险,佘经理就让她们用联名账户买。

但每年要供几百万,行姐她们也没这个财力,财务分析不过关,保险就买不成。

没关系,佘经理帮她们填好适合的数字,只要行姐母女签字就行!

根据行姐在节目的说法,那时候她的月薪大概只有3.5万,还亮出了存折做证。

但佘经理帮她写了月薪10至15万,虚增几倍。

不仅如此,*子骗**还虚报她们的流动资金有3000至6000万,好证明客户有足够的供款能力。

实际上她们只有1000多万的流动资金,根本搞不定3000万的供款。

如果行姐断供,之前供的1400多万就要打水漂。

这就是为什么她可能要卖房,搞定那1600万未供的保费,避免断供。

至于投下的3000万什么时候能回本,那估计要等上至少几十年。

但香港不是内地,一般人是没有社保养老金,养老全靠退休前的积蓄。

那1400万就是行妈用于安享晚年的养老钱,全压到保险里面,后续生活费怎么办?

无怪乎行妈差点晕倒在银行,行姐在节目中也几度哽咽。

看到没有,一个金融从业员为了钱,下手可以有多狠。

你以为找到一位既专业又可信的朋友,托熟人帮你理财。

谁知别人只是惦记着佣金,甚至是你的本金。

典型的杀熟。

04. 如何保护自己?

气愤归气愤,骂完之后还是要解决问题的。

我们作为普通人,总有要买保险,或到银行做投资理财的时候。

究竟如何保护自己不被骗?

在这里给大家分享一点经验。

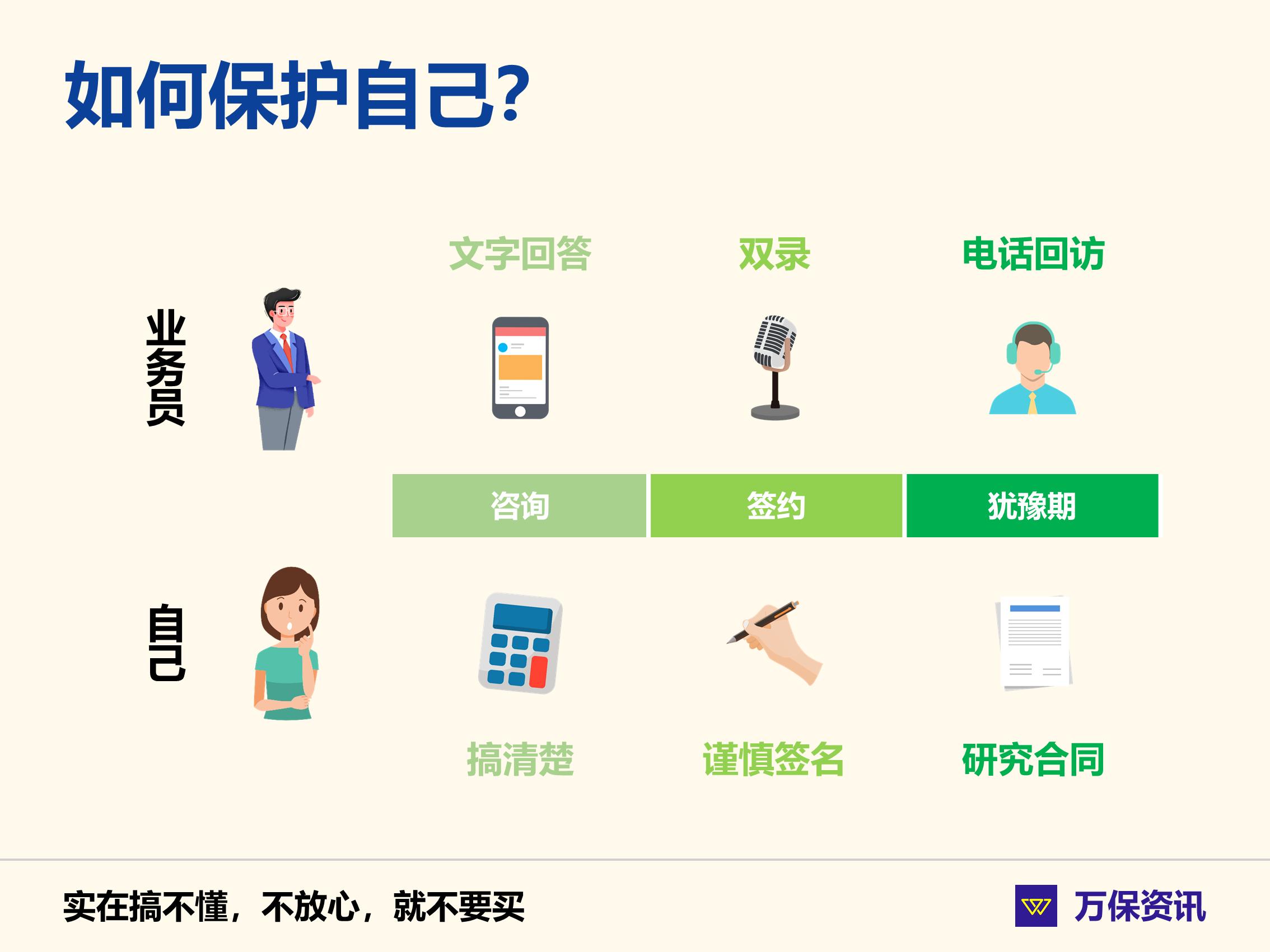

我们把一次买保险,或投资理财的过程分为 咨询 、 签约 和 犹豫期 三个阶段。

咨询阶段是我们初次接触产品的时候,可能源于业务员的推荐,或者自己在网上看到广告。

这个阶段切勿光听业务员怎么讲,自己一定要多用心去理解,甚至是计算投入和回报是否合理。

碰上不清楚的地方,询问业务员要用文字的形式留底,尽量不要通过电话。

如果你经过大量的学习和询问,还是搞不懂产品怎么玩。

建议别买,不买是不会有任何损失的,千万别怕自己错失了什么发财机会。

看懂了产品,决定要买,就进入签约环节。

银保监在2017年就要求保险公司或中介机构,在签约时进行双录——录音和录像。

这样做是比较麻烦,但好处显然易见,即便日后出纠纷也有证据。

双录时业务员必须讲清楚产品保什么,不保什么,关键点一个都不能漏。

如果在银行买保险,双录应该是有条件做到,千万不要因为省事就草率了事。

签约时要慢,千万别学行姐看都不看,直接翻到最后签名。

看不懂的部分就问,有疑问就放下笔别签,切勿心急或碍于面子照签。

更不要签空白表格,这样做最危险,许多机构的业务员有此不良的操作习惯!

签约完成后,收到保险合同开始,就进入犹豫期。

长期保险合同一般至少有15天犹豫期,这是你无损失退保的最后机会,一定要珍惜!

这段时间可能会有保险公司的客服人员打电话回访,以防业务员误导销售。

别嫌烦,一定要配合回访,说不定能揪出猫腻。

收到保险合同后,一定要仔细研究,特别是 保险责任 (保什么)和 责任免除 (不保什么)两部分,是整个合同的核心,绝不能含糊。

如果是保险业务员亲自送合同给你,就让TA亲自解读一次给你听,这是TA的职责。

记住,15天犹豫期过后你再后悔就没办法。

做好以上几点,相信大家无论找谁买都不会被骗。

05. 最后几句

行姐的故事,我们就分享到这里。

据说,她已通过香港金管局(相当于内地的人民银行)和保监会维权。

监管层介入,加上舆论压力,相信涉事银行和保险公司也不敢敷衍了事。

希望行姐成功讨回公道,行妈保住她的养老金,得以安享晚年。

*子骗**佘经理必须受到法律的制裁,金融同行们也要引以为鉴。

好,今天就到此为止。

如果觉得今天的文章有用,别忘记 点赞 、 转发 和 收藏 。

有问题请在评论区 留言 或关注后 私信 ,我们会尽快回复你。

感谢你读完。

下期再会!

万保资讯