准备买房子,想申请公积金*款贷**,但新公司不交公积金,断交一年多,*款贷**办不了怎么办?有很多单位都不给职工交公积金,似乎认为公积金只是薪资之外的某项福利,可有可无,职工也无可奈何,实则不然。

根据《住房公积金管理条例》规定:“新参加工作的职工从参加工作的第二个月开始缴存住房公积金”;“单位新调入职工从调入单位发放工资之日起缴存住房公积金”。可见,住房公积金制度对用人单位来说是国家法规强制实行的义务。

单位不予办理的,劳动者可根据《住房公积金管理条例》第三十七条规定依法维权,而且依照法律规定,无*公论**司效益如何,职工和单位住房公积金缴存比例不得低于一年度月平均工资的5%。若低于5%,即便公司工会同意,也会与法规相悖而不具有法律效力。

正常情况下,公积金缴存越多,账户余额越多,*款贷**额度也会增加,*款贷**年限越长。不过有些情况下却并非如此,在某些特殊情况下,公积金缴存缴存比例额度过多过高,*款贷**额度和*款贷**年限也会缩水,这种情况一般只会与高收入者挂钩。

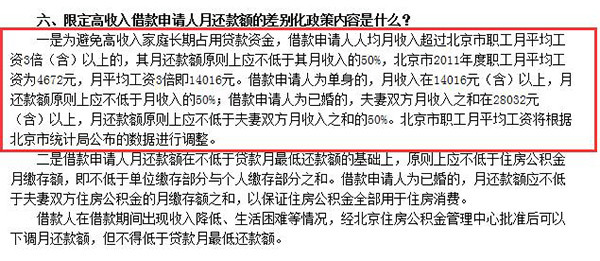

如果不清楚,看看北京市公积金官网上的这则说明就明白了

如果你的月收入超过平均工资三倍,使用公积金*款贷**的月供就必须超过家庭月收入的50%,目的是是公积金中心尽快回笼资金,用于下一笔*款贷**。如果你的公积金月缴存额超过了所在城市上线,比如北京规定2016年月缴存额上限为5102元,上海月缴存额上限2494元,如果你的缴存额超过了这个上限,*款贷**年限也必须缩短。

公积金*款贷**额度和*款贷**年限受哪些因素影响呢?

先来说说额度,一般公积金*款贷**额度受房屋剩余可抵押年限(像二手房中老房子的剩余可抵押年限比较短,银行不大喜欢20年以上房龄的二手房)*款贷**申请人信用评级、公积金账户余额、缴存年限、购房政策影响。至于*款贷**年限,则除了高收入者*款贷**年限缩水这种特殊情况之外,房子房龄、*款贷**额度和月供能力、信用状况也都会影响到*款贷**年限。

其实除了公司可交公积金外,有条件的地方,城镇单位聘用进城务工人员;城镇个体工商户、自由职业人员也可申请缴存住房公积金。

芝麻找房,了解最真实的购房者心态,

精准匹配、无骚扰的找房平台。