在这个“谈癌色变”的年代,能保障癌症的重疾险颇为人们青睐。然而,大多数人以为买了重疾险只要是罹患癌症就可以赔付,殊不知有一种癌症却被绝大多数重疾险排除在重疾保障之外,那就是原位癌。

有很多小伙伴会想不通,原位癌也是癌,凭什么不能赔?那么,我们今天就来聊聊原位癌和癌症到底有什么区别?

• 原位癌是什么?

• 为什么原位癌被排除在重疾保障外?

• 哪些保险能赔原位癌?

一:原位癌是什么?

原位癌,通俗来讲就是极早期的恶性肿瘤或恶性病变,也叫上皮内上皮癌。它指的是上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。

举个例子:先患上胃癌,后来又得了食道癌。胃癌是原位癌,食道癌是转移癌。

癌症为什么比较可怕,是因为癌症会发生转移,转移后癌症是很难控制的,但原位癌是没有转移特点的。常见的原位癌有皮肤原位癌、子宫颈原位癌、胃原位癌、直肠原位癌、乳腺导管内癌和乳房小叶间原位癌。

一般而言,如果原位癌发现得早,都是不严重的,只要积极治疗,可完全治愈。而且治疗过程也比较简单,通常只做简单的切除,不需要化疗,预后良好,费用也很便宜,通常医保就可以解决。

二:为什么原位癌被排除在重疾保障外?

我们在重疾险合同中经常会发现原位癌被排除在恶性肿瘤之外。

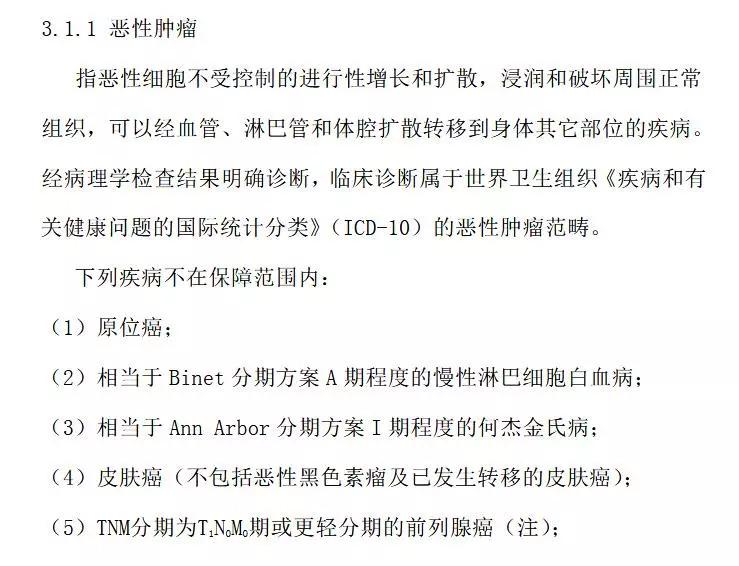

《重大疾病保险的疾病定义使用规范》中恶性肿瘤定义如下:

1、不符合“三高一低”的原则

原位癌严格意义上称不上重疾,因为不符合“三高一低”的原则,即高发生率、高死亡率、高费用和低治愈率。而原位癌未发生转移,危害性小;治愈率高且治疗费用低,比如早期宫颈癌的治疗费用大概在5000-3万元。

2、原位癌、癌症、恶性肿瘤三者有什么区别?

肿瘤分为良性肿瘤与恶性肿瘤两大类,我们大部分人习惯将癌症与恶性肿瘤划等号,其实从医学专业上讲,癌是恶性肿瘤的一种,只不过是恶性肿瘤中最常见的一类。它们的关系可以用以下公式表示:

恶性肿瘤=上皮组织的恶性肿瘤(即“癌症”)+起源于间叶组织的恶性肿瘤(即“肉瘤”)

癌症的发展过程一般有5个阶段:

(1)癌前病变阶段丨细胞发生一定改变,但还不是癌,可以双向发展(即可能发展为癌,也可能保持非癌变,尚有逆转的可能);

(2)原位癌阶段丨也称为“浸润前癌”或“0期癌”,此时细胞刚刚发生恶变;

(3)浸润癌阶段(一般用T代表)丨癌细胞从发生部位向更深地方侵袭浸润;

(4)局部或区域性淋巴结转移(一般用N表示)丨癌细胞由发生组织沿淋巴管转移到淋巴结;

(5)远处播散阶段(一般用M表示)丨指癌细胞随血液流传到远处组织或器官。

所以原位癌是癌症的早期病变阶段,没有发生浸润、淋巴结转移甚至远处播散。

因此,世界卫生组织没有将原位癌列入恶性肿瘤的编码。

《重大疾病保险的疾病定义使用规范》由中国保险行业协会与中国医师协会制定,从2007年8月1日起启用。

新定义对25种重大疾病,包括发生率最高的6种疾病的表述、相关术语和理赔标准进行了统一。

这6种疾病包括:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病。

监管部门之所以将原位癌列为除外责任,除了根据世界卫生组织标准,也是为了降低重疾险的费率,使普通百姓能够负担得起购买重疾险的费用。

三:哪些保险能赔原位癌?

原位癌虽然容易治疗,但是发病率高,不及时治疗将容易发展成浸润癌,严重危害人体健康,因此同样应该引起我们的重视。但是在重疾险的重疾责任中,原位癌是不能获得理赔的,那我们还能选择哪些能够赔原位癌的商业保险呢? 1、带轻症责任的重疾险 在重大疾病保险的重疾责任中,原位癌是不能获得理赔的。尽管原位癌不是重疾,但仍属于轻度重症,如果没有及时治疗可能会造成重疾。为补充这部分空白,保险公司将这类疾病归属于轻症责任。通常,重疾险会以附加险形式附加轻症责任或直接列入主险的保障责任,累计给付1-3次,每次一般按基本保险金额的20%-35%。而如果购买的产品里只包含重疾责任,就没有办法得到理赔了。 2、部分防癌险 不少防癌险将原位癌在恶性肿瘤中排除,但还是有部分产品的合同把原位癌列入保险范围,比如安心“安享一生”癌症医疗险。原位癌一般可以获赔此类防癌险20-50%左右的保额。 3、医疗险 普通医疗险、百万医疗险不限病种,都可以报销原位癌发生的住院医疗费用。百万医疗险以平安e生保为例,虽然在条款的释义中明确了恶性肿瘤不包含原位癌,即恶性肿瘤医疗保险金不报销治疗原位癌所产生的费用。但是,一般医疗保险金不限疾病种类和治疗手段,是可以保障原位癌的,而且100万-300万报销额度也能足以支付相关医疗费用。

写在最后

尽管原位癌不属于重疾,但其本质仍是癌症,而且最大隐患在于不易发觉,一不小心就可能发展成浸润癌,进入重大疾病的范畴,不仅治疗费用高昂,也会对身体造成巨大伤害。重疾险能够通过“确证即付”的方式保障高发重疾,附加的轻症保障又囊括了原位癌等常见轻症,建议在身体条件符合的时候尽早配置。