上期小百科对肇事逃逸和饮酒驾驶两种商业险条款中的免除责任进行了案例分析,也是提醒大家千万不要触碰肇事逃逸和饮酒驾车,退一万步来说,即使发生也不要试图选择欺瞒保险公司,总归是纸糊的经不起推敲。

这期小百科通过解说人伤医疗费报销中的猫腻和异地出险故意设计碰瓷行为,和大家共同警惕欺诈,也加深对理赔流程的了解,引导大家合法理赔合法获赔。

下面一同了解那些被识破的车险理赔伎俩。

开具虚假疾病证明

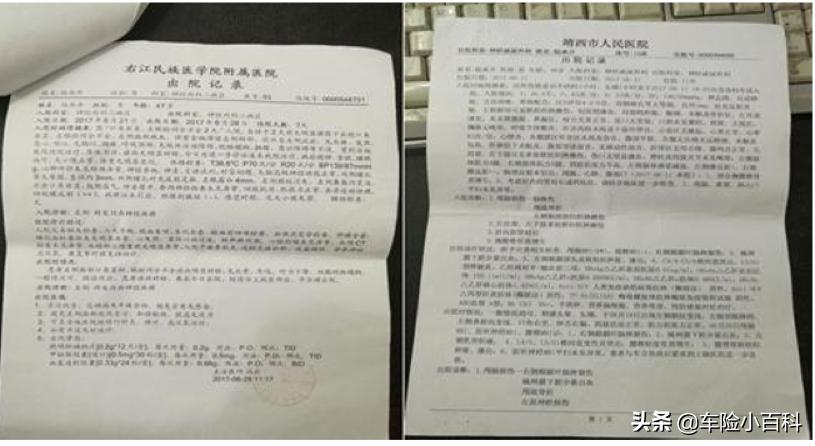

1.真实案例:2017年6月11日16时许,被保险人黄某驾驶标的车桂B5F390小型面包车开往靖西市区方向行驶时,碰撞到三者陆某驾驶的5H216两轮电动车,造成三者陆某受伤,两车不同程度受损的道路交通事故。

标的车信息:桂BL5F390号小型面包车登记日期为2014年5月,承保机动车交通事故强制保险。

2.案例基本分析:经保险公司现场查勘此案件的真实情况无误,交警判定黄某负全责。陆某被第一时间送往医院。

3.理赔核实:事故发生后人伤调查岗继续跟踪调查,伤者事故当日 2017年6月11日在在靖西市人民医院就诊11天后于 2017年6月21日转院至百色右江名族医学院继续治疗,并于2017年6月28日终结治疗出院。经过跟踪调查取证,伤者实际住院情况属实。

伤者出院后向标的投保保险公司提交就诊材料申请索赔,保险公司核实单证时发现其疾病证明书与出院记录的住院号及就诊科室、床号有误,诊断两者不相符合。

人伤调查岗随后走访了伤者就诊的百色右江名族医学院病案管理科调查核实伤者的就诊记录档案,在病案科核实其疾病证明书,并确认该疾病证明并未在该伤者病案存档中,故不存在该疾病证明。同时走访伤者就诊科室并询问主治医师,医嘱中并不存在全休三个月,故医嘱证明不成立。

4.案件评述:根据调查情况,本事故三者伪造住院疾病证明,存在欺诈行为,故保险公司只承担有责情况下医疗费赔偿金额1万元,剩余其误工费、营养费、后续治疗费均不承担。最终标的保险公司在交强险医疗费赔偿限额内赔偿医疗费 10000 元,成功拒赔误工费 107 天*104.3元=11160.1 元,护理费 17 天*104.3 元=1773.1 元,合计拒赔金额12933.2元 。

异地出险 三者设计碰瓷桥段

1.真实案例:2017 年 8 月 17 日 00 时 08 分,张某向保险公司报案,称其所有的冀A17XXX 号解放半挂车在保定京港澳高速上发生碰撞事故,与一辆奔驰车相撞,导致三者奔驰车撞到高速车护栏。

标的车信息:被保人为一单位,冀A17XXX 号解放半牵引车。

2.案例基本分析:接到报案后,出险地查勘员第一时间前往停车场查勘拍照(双方车辆已被扣押至停车场),承保地查勘员在看到标的和三者车损失后初步怀疑为故意碰撞行为,三者奔驰车可能为专业碰瓷,随即联系奔驰车主,车主说已经评估损失大概为18.5万元,三者车为过户车。

随后保险公司通过中保信平台调出三者奔驰车出险信息,该车一年内共计发生过6次理赔,每次出险相隔仅1-2个月,均作为三者出险,且赔付金额均在1万元以上,此情况极度疑似碰瓷事件且属于高风险案件,引起承保地保险公司高度重视。

3.理赔核实:保险公司同之前6次理赔保险公司核实具体情况,并前往交警支队调取现场照片及三者奔驰车具体损失情况,三者奔驰车得知该情况后试图以贿赂行为隐瞒此事,说明三者奔驰车对该行为不打自招。

经核查三者奔驰车本次受损部位与最近一次事故理赔部位十分相似,但上次受损部位已修复,本次事故仍是上次受损位置,明显属于碰瓷行为。在保险公司的软硬兼施下,三者奔驰车主终于承认故意制造此次交通事故,并自愿签署了拒赔协议书,保险公司最终挽回18.5万的损失。

4.案件评述: 该事故属于交强险条款“责任免除”: 因受害人故意造成的交通事故损失,及商业险条款“责任免除”:4、被保险人或其允许的驾驶人故意或重大过失,导致被保险机动车被利用从事犯罪行为。

小百科理赔知识普及

针对上述两个案例小百科普及两个理赔小知识。

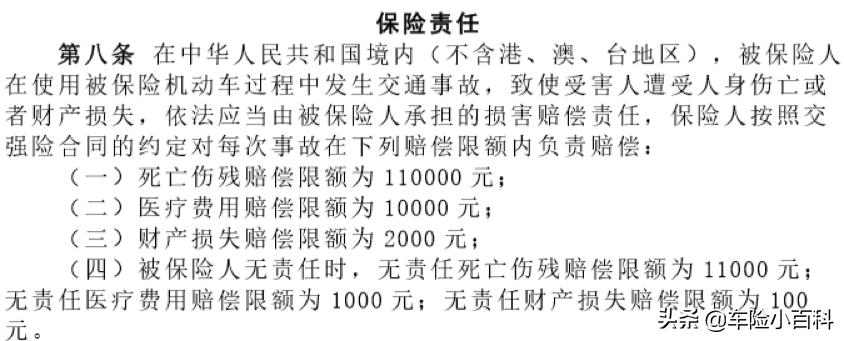

(1)交强险医疗费赔偿限额及赔偿标准计算

交强险赔偿分为有责和无责,责任不同赔偿限额也不同,本次事故中涉及人伤,需使用医疗费用赔偿限额1万元。

医疗费主要包含: 医疗费、诊疗费、住院费、住院伙食补助费、误工费、护理费、后续治疗费、整容费、必要的营养费。

受害人本人及其陪护人员实际发生的伙食费和住宿费提供相关证明并参照当地国际机关一般工作人员出差住宿标准确定。

误工费根据受害人的误工时间和收入状况确定。误工时间根据受害人接受治疗的医疗机构出具的证明确定。受害人有固定收入的,误工费按照实际减少的收入计算。受害人无固定收入的,按照其最近三年平均收入计算,受害人不能举证证明其最近三年的平均收入情况的,可参照受诉法院所在地或出险地相同或者相近行业上一年度的平均工资计算。

护理费根据护理人员收入状况和护理人数、护理期限确定。护理人员有收入的,参照误工费的规定计算;护理人员没有收入或者雇佣护工的,参照当地护工从事同等级别护理的劳务报酬标准计算。

简而言之, 在发生人伤的情况下,受害人因医治支出的各项费用及因误工减少的收入,保险人有责任赔偿。同时护理人员的误工费及住院费、伙食费也应得到相应赔偿。(减少家里人护理所耽误的损失)

(2)交强险不是对所有责任都赔偿

很多车主认为交强险保险责任广,不受事故原因的影响,不像商业三者险免除责任比较多,其实大错特错,交强险虽作为一种社会管理手段,以保障社会安全为主,适用于无过错赔偿原则,但也不是对一切行为都容忍,以下四种情况交强险也不负责赔付:

- 因受害人故意造成的交通事故的损失;

- 被保险人所有的财产及被保险动车上的财产遭受的损失;

- 被保险机动车发生交通事故,致使受害人停业、行驶、停电、停水、停气、停产、通讯或者网络中断、数据丢失、电压变化等造成的损失及受害人因市场价格变动造成的贬值、修理后因价值降低造成的损失等其他各种间接损失;

- 因交通事故产生的仲裁或者诉讼费用及其他相关费用。

简而言之,对于以上四种情况交强险不赔,商业三者险更不会赔,即使发生抢救费垫付情况,后期也会由保险公司或者道路救助管理部门向致害人追偿。

小百科总结

上述两个案例分析了理赔中经常会遇到的欺诈性现象,理赔员和车主或驾驶员、三者的斗志斗勇也是日常,上演反欺诈的较量。假的终究是假的,即使设计的天衣无缝也是假的,总有破绽可查,当然正常行驶发生的事故当然属于保险责任,应赔的一点也不能少,超出欲念的执念总会被揭穿和打击。