原创:报关人员将报关单金额输错海关应如何进行处罚?

海关法律师张严锋提示

张严锋律师:海关行政复议诉讼案件流程图

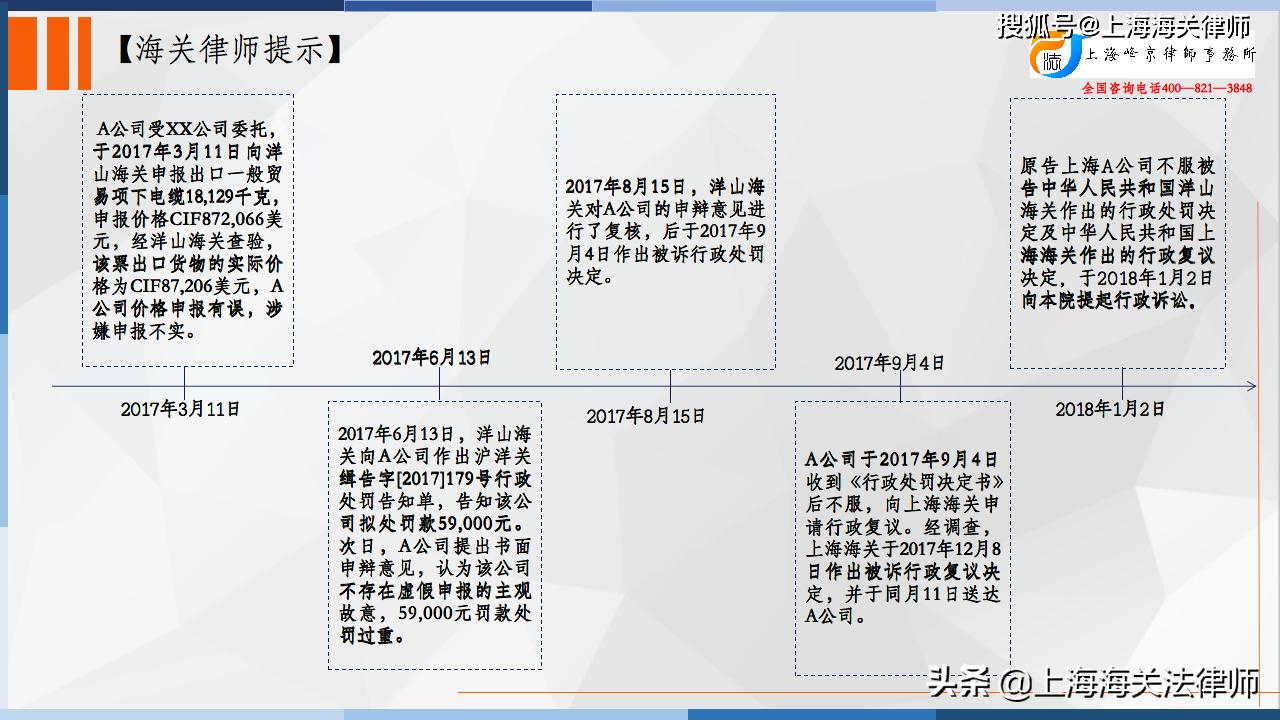

A公司受XX公司委托,于2017年3月11日向洋山海关申报出口一般贸易项下电缆18,129千克,申报价格CIF872,066美元,申报商品编号85444921,报关单号XXXXXXXXXXXXXX1256。经洋山海关查验,该票出口货物的实际价格为CIF87,206美元,A公司价格申报有误,涉嫌申报不实。2017年3月28日,洋山海关立案受理案件。次日,A公司自愿缴纳担保金140,000元整,申请担保免于扣留该票货物,并向洋山海关出具了书面情况说明。同日,洋山海关对A公司代理人进行了查问,并制作了查问笔录。2017年6月13日,洋山海关向A公司作出沪洋关缉告字[2017]179号行政处罚告知单,告知该公司拟处罚款59,000元,如有异议,可于告知单送达之日起3个工作日内书面提出申辩或陈述意见。次日,A公司提出书面申辩意见,认为该公司不存在虚假申报的主观故意,59,000元罚款处罚过重。2017年8月15日,洋山海关对A公司的申辩意见进行了复核,后于2017年9月4日作出被诉行政处罚决定。

A公司于2017年9月4日收到《行政处罚决定书》后不服,向上海海关申请行政复议。上海海关于2017年10月11日收到复议申请,于同月17日受理,并向洋山海关发送行政复议答复通知书。2017年10月19日,洋山海关提出书面答复,并提交了作出行政处罚决定的证据、依据和有关材料。经调查,上海海关于2017年12月8日作出被诉行政复议决定,并于同月11日送达A公司。

A公司不服,向本院提起行政诉讼。

争议焦点:

原告A公司诉称,其受XX公司委托,以一般贸易方式向被告洋山海关申报出口电缆,该票货物申报后被布控查验并暂扣。经自查,XX公司提供报关资料没有错误,手写报关单、报关发票都显示总金额为87,206美元,原告打单人员在预录时手误,在总金额栏中多输入了一位数字“6”,将87,206美元错打成了872,066美元。发现问题后,原告积极配合洋山海关处理,并提供了担保金。原告申报不实纯属工作疏忽,无任何主观故意,亦未造成影响国家出口退税管理、影响海关监管秩序等后果。原告违法行为轻微,应不予处罚或减轻、从轻处罚。即使处罚,也应适用《海关处罚条例》第十五条第(一)项的规定。现洋山海关处罚过重,与原告违法行为的事实、性质、情节以及社会危害程度明显不相当,且给原告造成了较大的负担。

法院认为:

根据《海关法》第二条、《海关处罚条例》第三条的规定,海关依照《海关法》和其他有关法律、行政法规,监管进出境的运输工具、货物等物品,征收关税等,查缉*私走**和办理其他海关业务。本案中,被告洋山海关作为涉案违法行为发生地和发现地的海关,具有作出被诉行政处罚决定的行政职权。

《海关法》第八十六条规定:“违反本法规定有下列行为之一的,可以处以罚款,有违法所得的,没收违法所得:……(三)进出口货物、物品或者过境、转运、通运货物向海关申报不实的;……” 本案中,原告A公司受XX公司委托申报出口电缆,申报价格CIF872,066美元,经被告洋山海关查验,该票出口货物的实际价格为CIF87,206美元,原告对价格申报不实的事实并无异议,但认为该公司并无虚假申报的故意,洋山海关应适用《海关处罚条例》第十五条第(一)项规定作出行政处罚。对此,本院认为,《海关处罚条例》第十七条是对报关企业、报关人员申报不实的特殊规定,本案原告申报出口货物价格不实的行为显然构成上述法律规定的“报关企业、报关人员因工作疏忽致使发生本实施条例第十五条规定情形”的违法行为,洋山海关依照上述法律规定,对原告处货物价值87,206美元10%以下罚款,适用法律正确,适用条款确切。《海关处罚条例》第十五条较第十七条而言,属一般条款,且原告价格申报不实的行为可能影响海关统计准确性,亦可能影响海关监管秩序、国家税款征收以及出口退税管理等,原告主张其申报不实的行为仅影响海关统计准确性,故坚持认为洋山海关应依照《海关处罚条例》第十五条第(一)项的规定对其处警告或者1000元以上1万元以下罚款,显属避重就轻,本院对该意见,不予采纳。

被告洋山海关发现原告A公司的违法行为后,予以立案,经查问当事人和事先告知,并对原告提出的申辩意见进行复核后作出被诉行政处罚决定,程序合法。

综上,被告洋山海关作出的行政处罚决定职权依据充分、认定事实清楚、适用法律正确、处罚程序合法。被告上海海关作出的行政复议决定亦符合法律规定。

张严锋律师:海关复议诉讼案件时间轴

上海海关复议诉讼律师张严锋提示:

报关人员将报关单金额输错海关应如何行政处罚

《海关处罚条例》第十七条规定:“报关企业、报关人员对委托人所提供情况的真实性未进行合理审查,或者因工作疏忽致使发生本实施条例第十五条规定情形的,可以对报关企业处货物价值10%以下罚款,暂停其6个月以内从事报关业务或者执业;情节严重的,撤销其报关注册登记、取消其报关从业资格。”

而《海关处罚条例》第十五条规定:“进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实的,分别依照下列规定予以处罚,有违法所得的,没收违法所得:(一)影响海关统计准确性的,予以警告或者处1000元以上1万元以下罚款;(二)影响海关监管秩序的,予以警告或者处1000元以上3万元以下罚款;(三)影响国家许可证件管理的,处货物价值5%以上30%以下罚款;(四)影响国家税款征收的,处漏缴税款30%以上2倍以下罚款;(五)影响国家外汇、出口退税管理的,处申报价格10%以上50%以下罚款。”

实践中,报关公司的的报关员将报关单金额输错时,往往会导致申报不实。而且该行为将同时触犯《海关处罚条例》第十五条以及《海关处罚条例》第十七条。不仅如此,第十七条规定对上述行为的处罚力度要大大超过第十五条的处罚力度。由于两个法条存在重合,因此当事人往往会主张适用第十五条的规定来对自己进行行政处罚。

我们认为,第十七条是海关针对报关企业、报关人员申报不实的特殊规定,而第十五条是海关针对影响海关监管秩序、国家税款征收以及出口退税管理等一系列行为的一般规定,在法条的适用上特殊规定优先于一般规定,且本案中属于报关人员因工作疏忽致使发生本实施条例第十五条规定,因此海关适用第十七条对当事人进行处罚并无不当。

整理:上海峰京律师事务所 张严锋 乔磊